Формирование и проверка бухгалтерской отчетности

В программе 1С автоматически формируется следующая отчетность:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменении собственного капитала;

- отчет о движении денежных средств;

В свою очередь, примечания бухгалтеры составляют самостоятельно.

Формирование бухгалтерской отчетности

Бухгалтерская отчетность находится на вкладке Налоги и отчетность -> Регламентированные отчеты.

- выделить нажатием необходимый отчет;

- нажимать кнопку “Создать отчет”;

- выбрать Период составления отчета;

- нажать кнопку “Открыть”;

- в открывшемся окошке нажать кнопку “Заполнить”.

Проверка Бухгалтерского баланса

Рекомендуем! С целью избежания ошибок в отчетности, перед их формированием необходимо проверить оборотку по всем субсчетам к счетам учета в разрезе всех субконто.

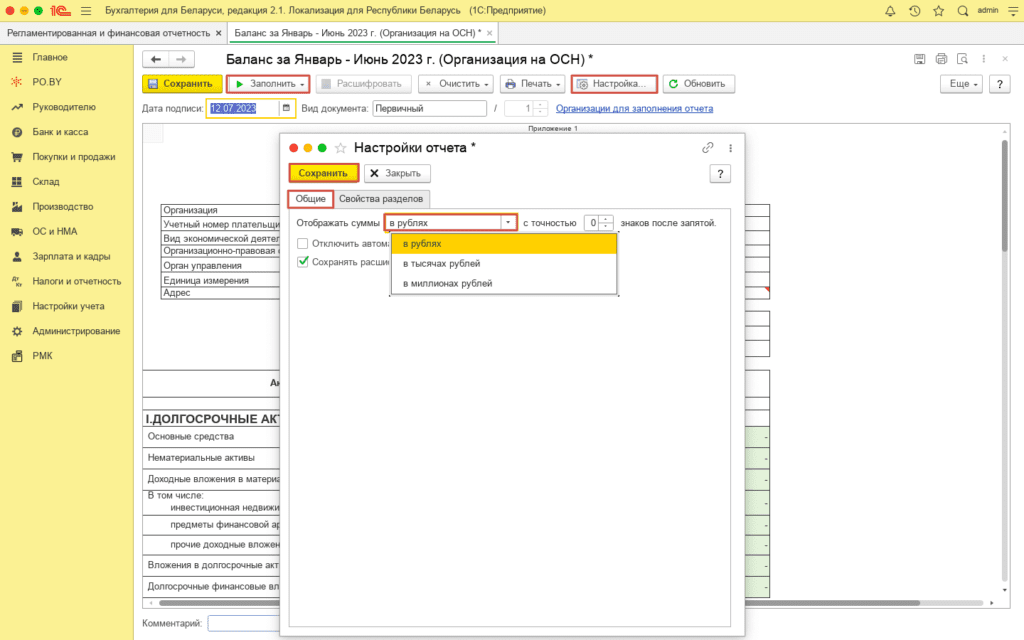

Бухгалтерская отчетность предоставляется в налоговую в тыс. руб. Однако для проверки правильности заполнения необходимо сформировать ее в рублях.

1. Для этого в открывшемся Бухгалтерском балансе надо нажать кнопку “Настройки отчета” -> Общие -> Отображать суммы: в рублях.

Нажать кнопку Сохранить и Заполнить. Отчет сформируется в рублях.

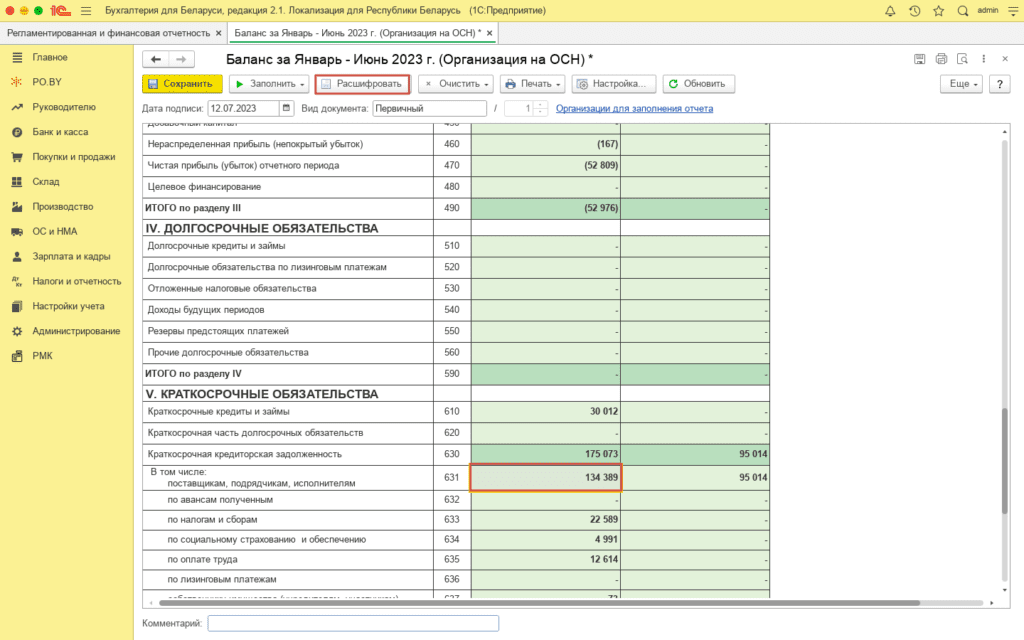

2. В сформировавшемся отчете надо выделить необходимо строку (например, как на скриншот строка 631 Краткосрочная кредиторская задолженность поставщикам, подрядчикам, исполнителям) и нажать кнопку “Расшифровать”.

Примечание! Строки темно-зеленого цвета не имеют расшифровки, они рассчитываются из составляющих отчета. Например, Итого по 1 разделу (строка 190) равна сумме строк 110 -180.

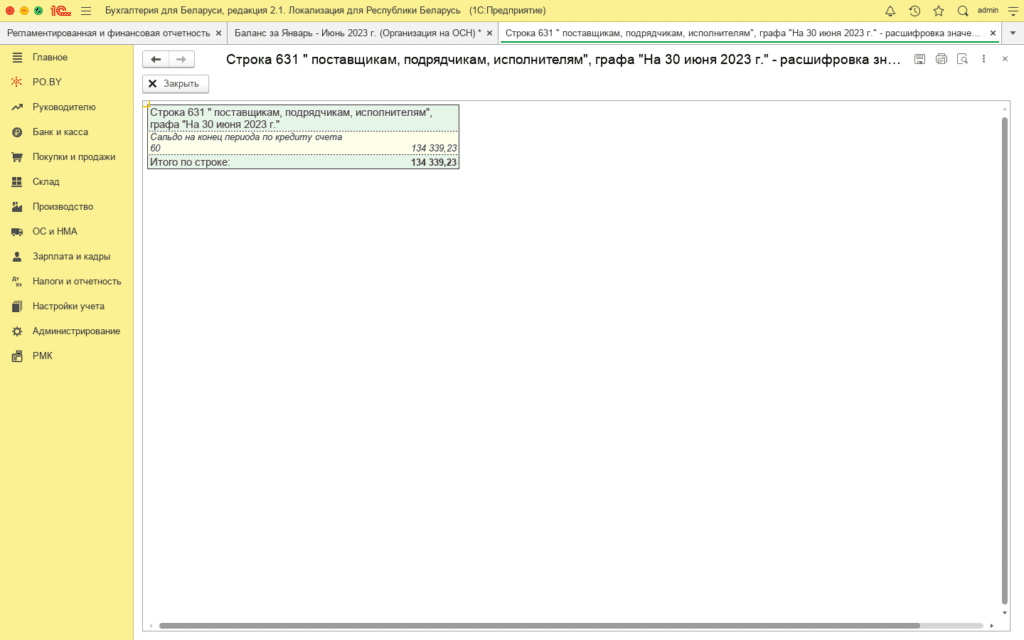

Откроется следующее окно:

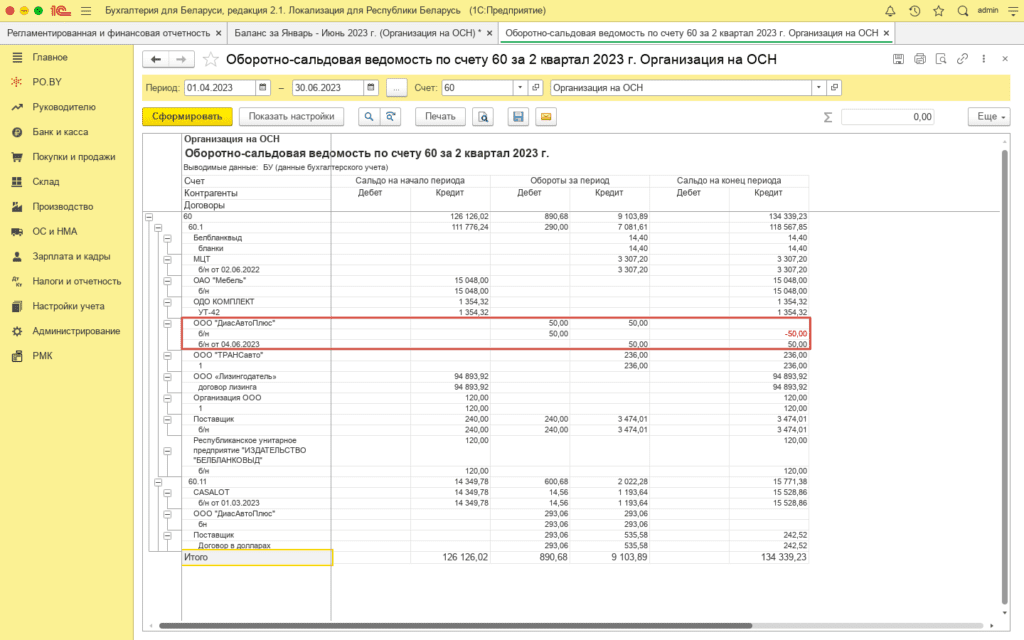

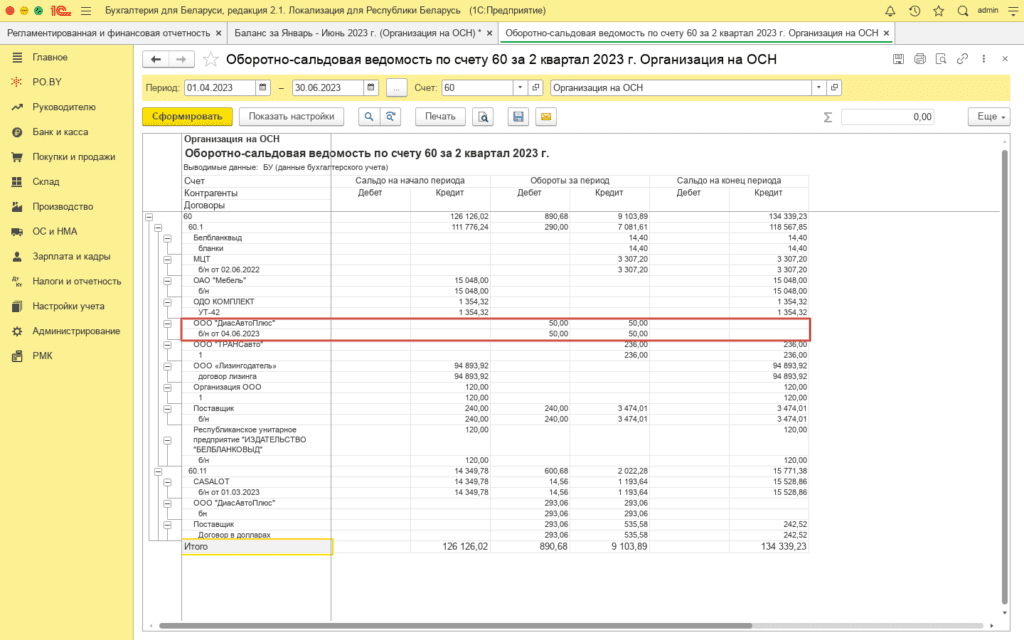

3. После чего данную расшифровку нужно сравнить с оборотностей-сальдовой ведомость по 60 счету в разрезе субконто (Контрагенты и Договоры):

Примечание! Взаиморасчеты должны закрываться по одному и тому же договору. Если образуется такая же ситуация как на картинке выше – необходимо поправить это:

Таким образом необходимо проверить каждый счет учета.

Примечание! Первая часть бухгалтерского баланса (Итого по разделу 1 + Итого по разделу 2) должно быть равно второй части баланса (Итого по разделу 3 + Итого по разделу 4 + Итого по разделу 5).

Проверка Отчета о прибылях и убытках

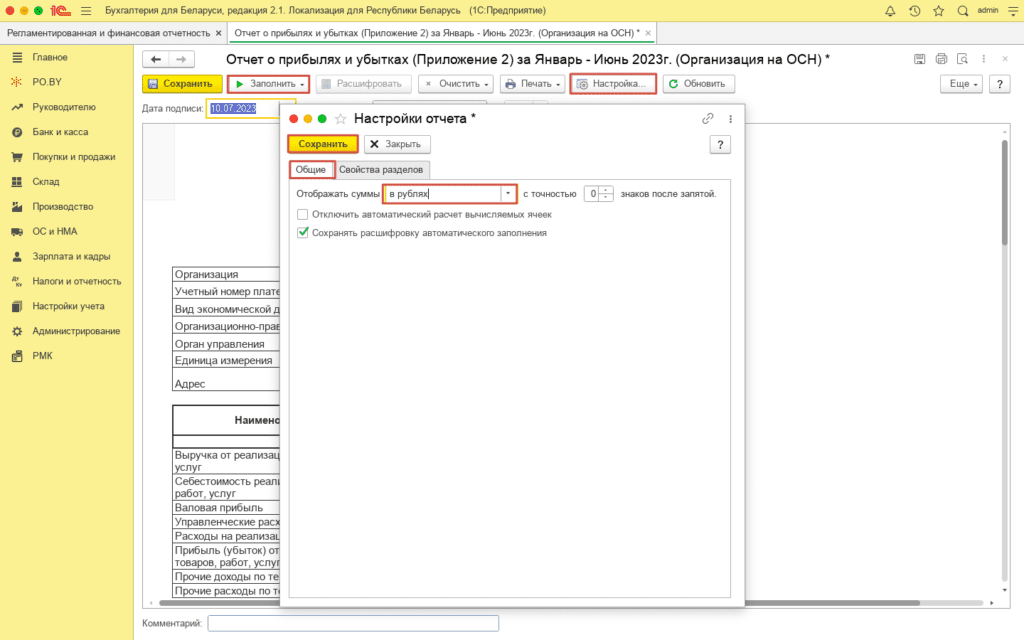

1. Первоначально необходимо сформировать отчет в рублях. Для этого в открывшемся Отчете о прибылях и убытках необходимо нажать кнопку “Настройки отчета” -> Общие -> Отображать суммы: в рублях.

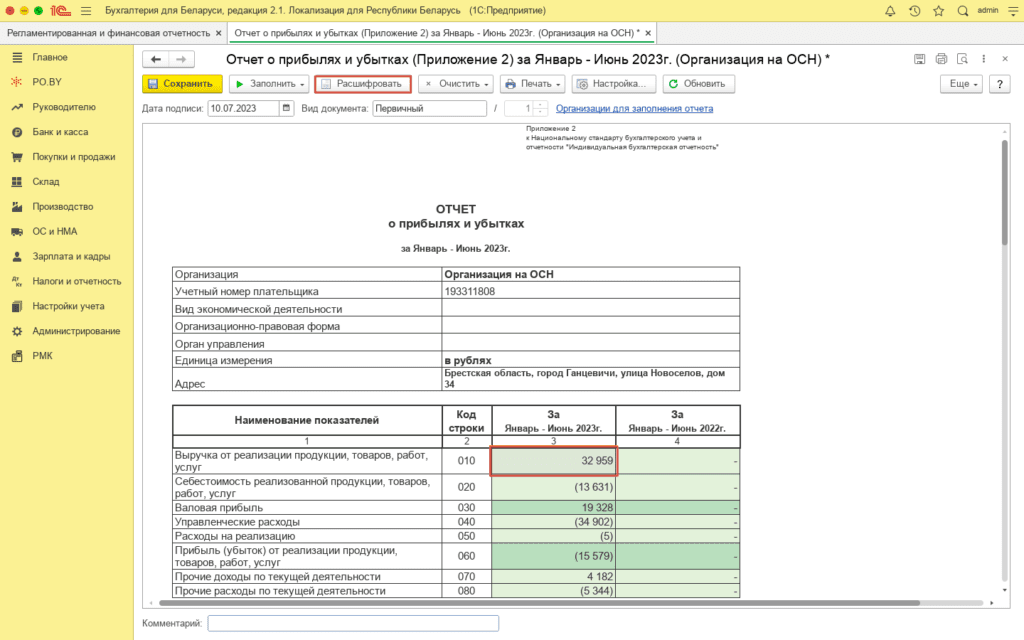

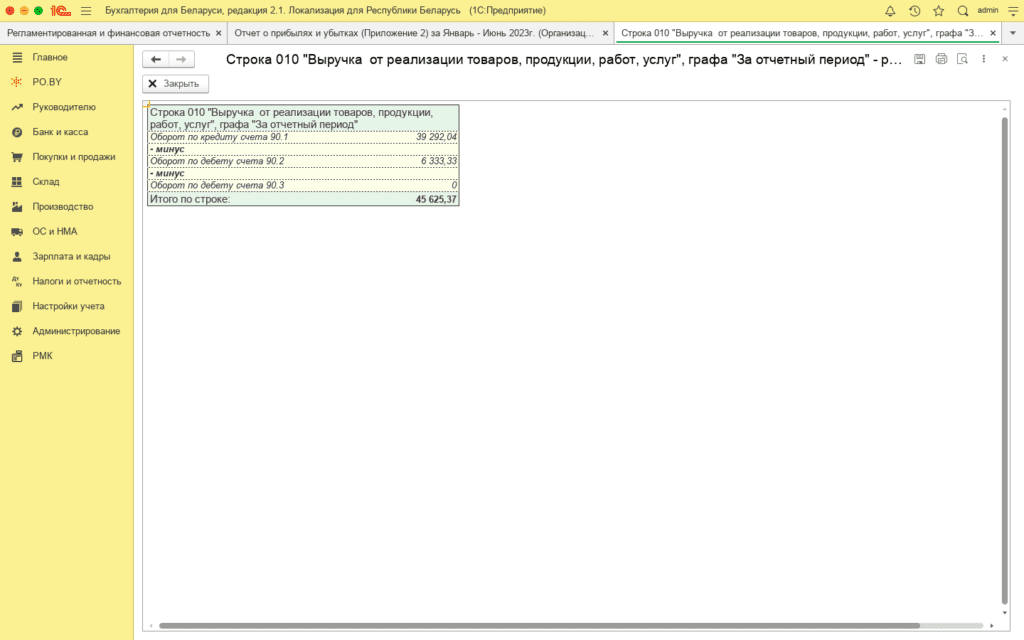

2. В сформировавшемся отчете надо выделить необходимо строку (например, как на скриншот строка 010 “Выручка от реализации продукции, товаров, работ, услуг” и нажать кнопку “Расшифровать”.

Откроется следующее окно:

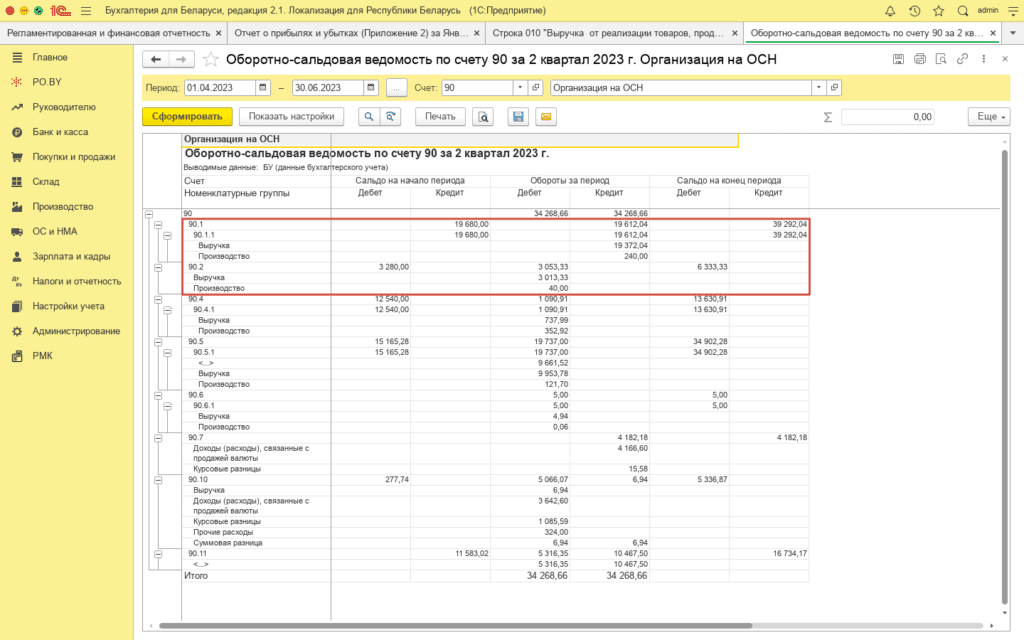

3. После чего данную расшифровку нужно сравнить с оборотностей-сальдовой ведомость по 90 счету в разрезе субсчетов и субконто (Номенклатурные группы):

Если суммы отличаются – необходимо проверить Закрытие месяца.

Проверка отчета об изменении собственного капитала

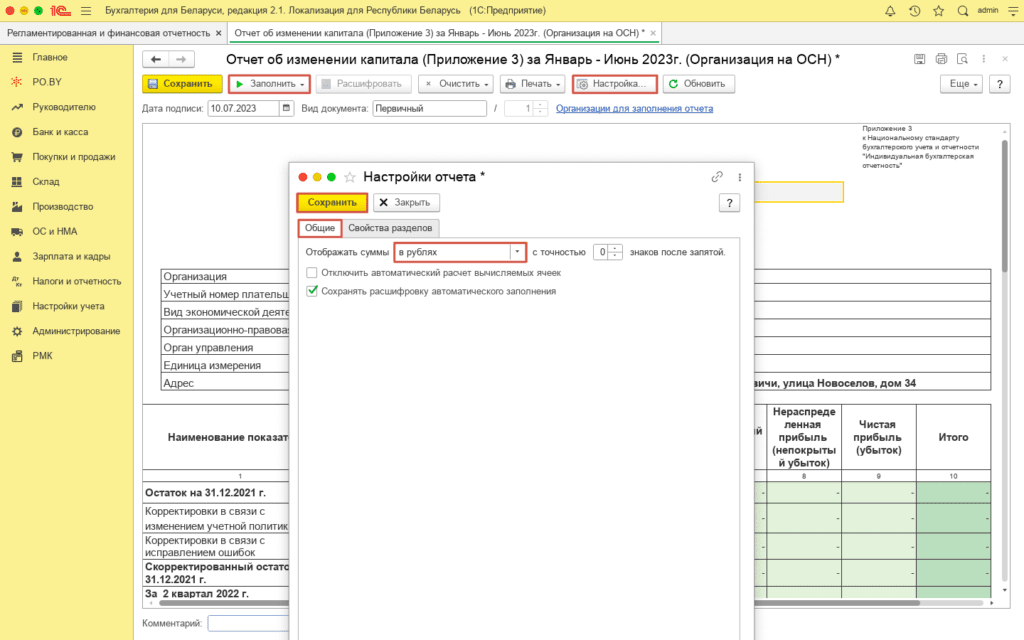

1. Первоначально необходимо сформировать отчет в рублях. Для этого в открывшемся Отчете о прибылях и убытках нажать кнопку “Настройки отчета” -> Общие -> Отображать суммы: в рублях.

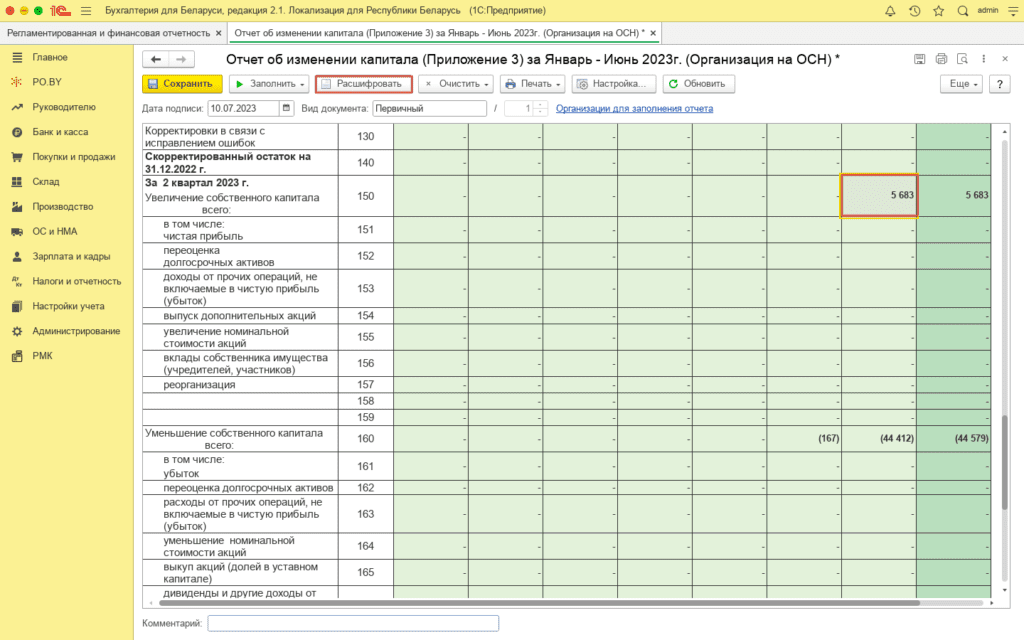

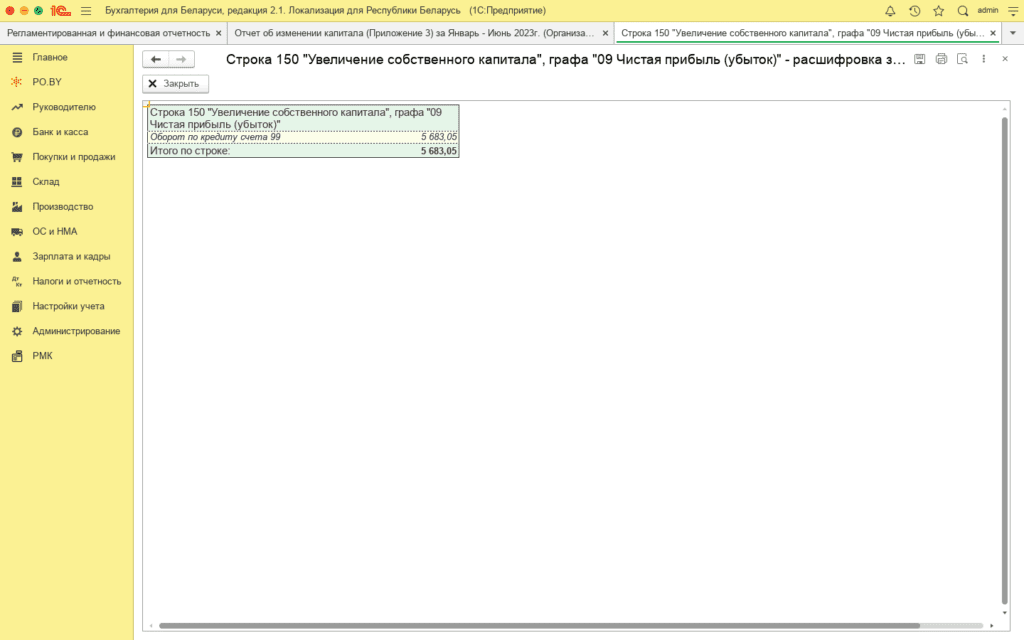

2. В сформировавшемся отчете выделить необходимо строку (например, как на скриншот строка 150 “Увеличение собственного капитала”) и нажать кнопку “Расшифровать”.

Откроется следующее окно:

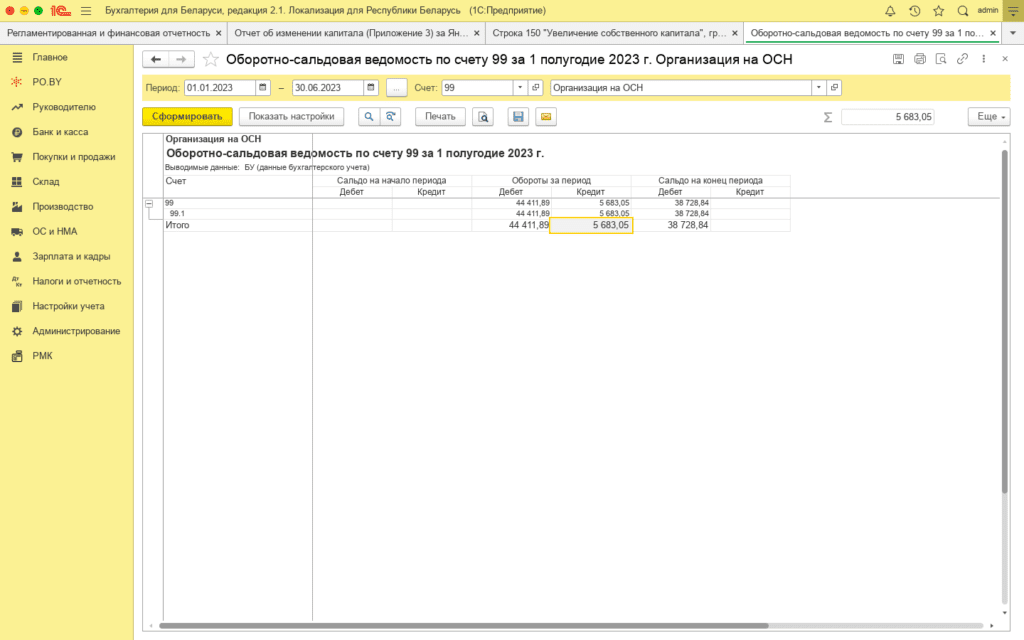

3. После чего данную расшифровку нужно сравнить с оборотностей-сальдовой ведомость по 99 счету в разрезе субсчетов:

Если суммы отличаются – необходимо проверить Закрытие месяца, а именно Закрытие счетов 90/91 (Реформация баланса).

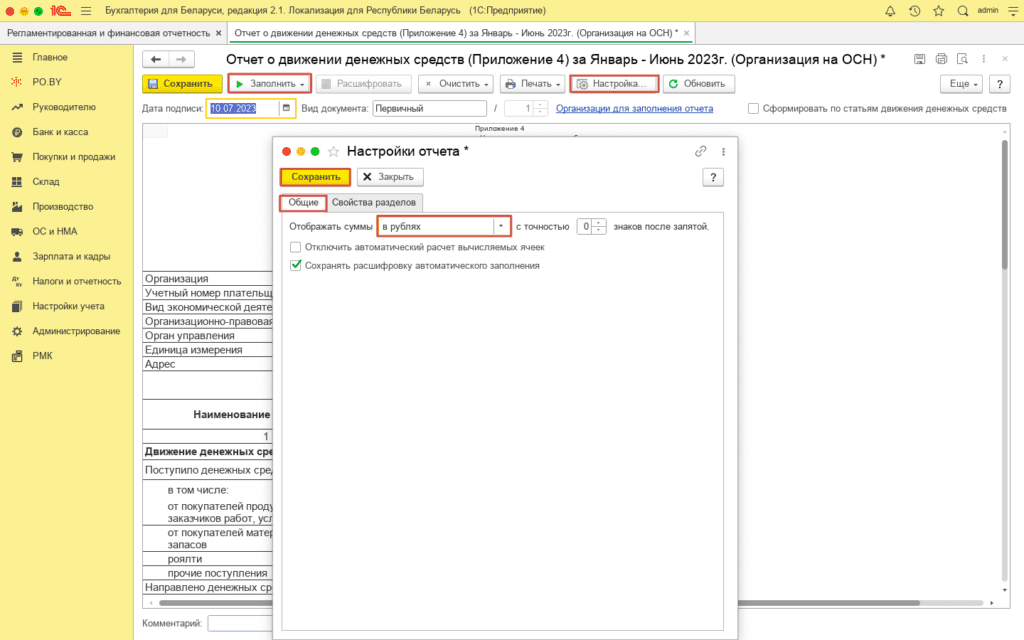

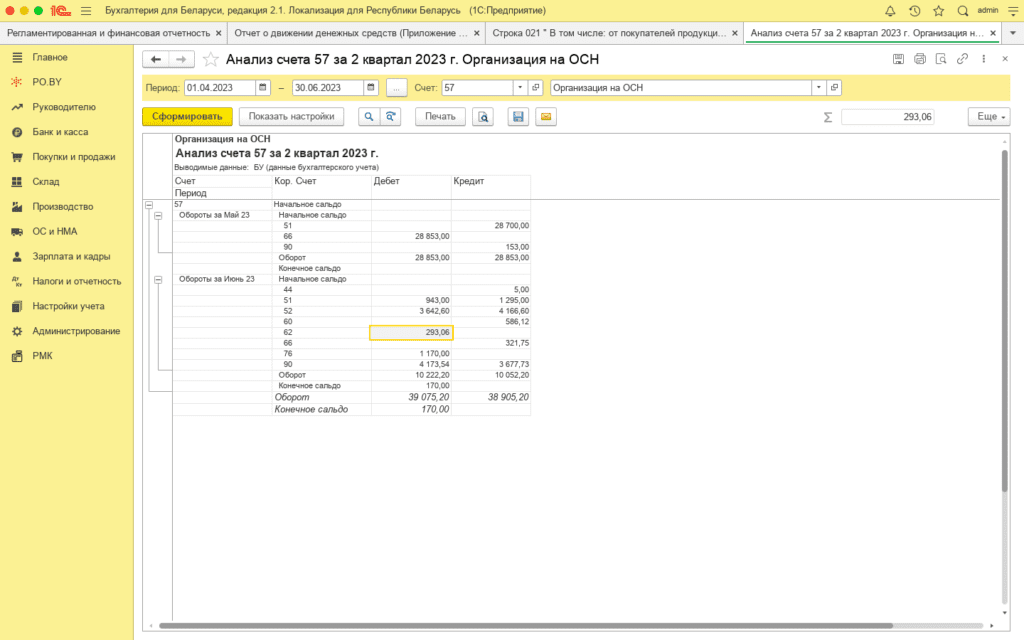

Проверка отчета об движении денежных средств

1. Первоначально необходимо в открывшемся Отчете нажать кнопку “Настройки отчета” -> Общие -> Отображать суммы: в рублях.

Нажимаем кнопку Сохранить и Заполнить. Отчет сформируется в рублях.

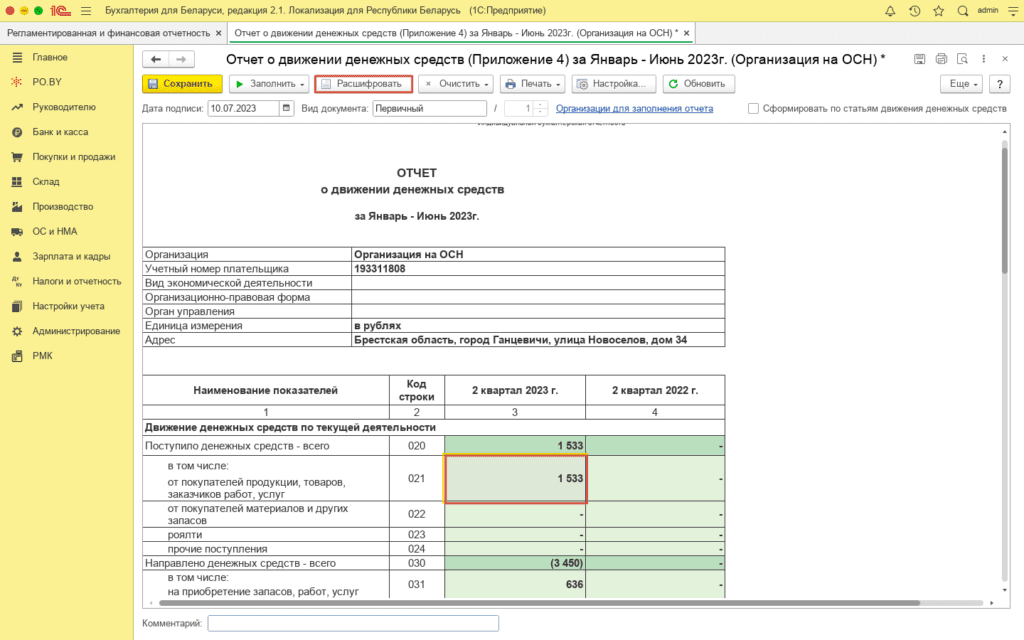

2. В сформировавшемся отчете выделить необходимо строку (например, как на скриншот строка 021 Поступило денежных средств от покупателей продукции, товаров, заказчиков работ, услуг) и нажать кнопку “Расшифровать”.

Откроется следующее окно:

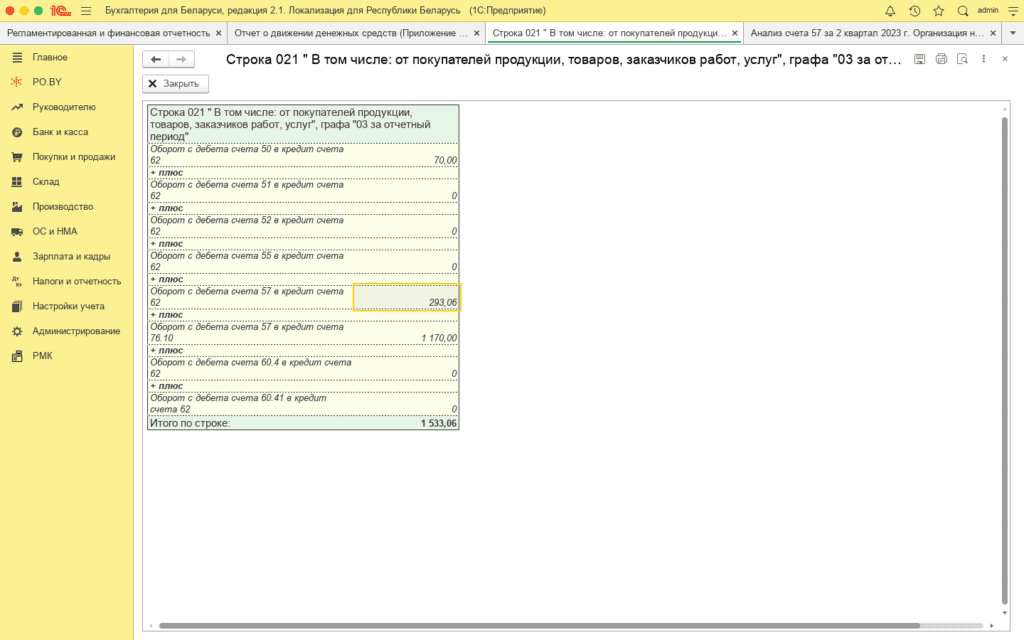

3. После чего данную расшифровку нужно сравнить с анализом счетов указанных в расшифровке (например, счет 57):

Примечание! Для корректного формирования Отчета о движении денежных средств в документах Поступление на расчетный счет / Списание с расчетного счета необходимо указывать Статью движения денежных средств.

Комментарии (0)