Расчет торговой наценки и НДС при суммовом учете (фирма на ОСН)

Существует два варианта проведения данный операций:

- Специальной обработкой от PO.BY,

- закрытием месяца.

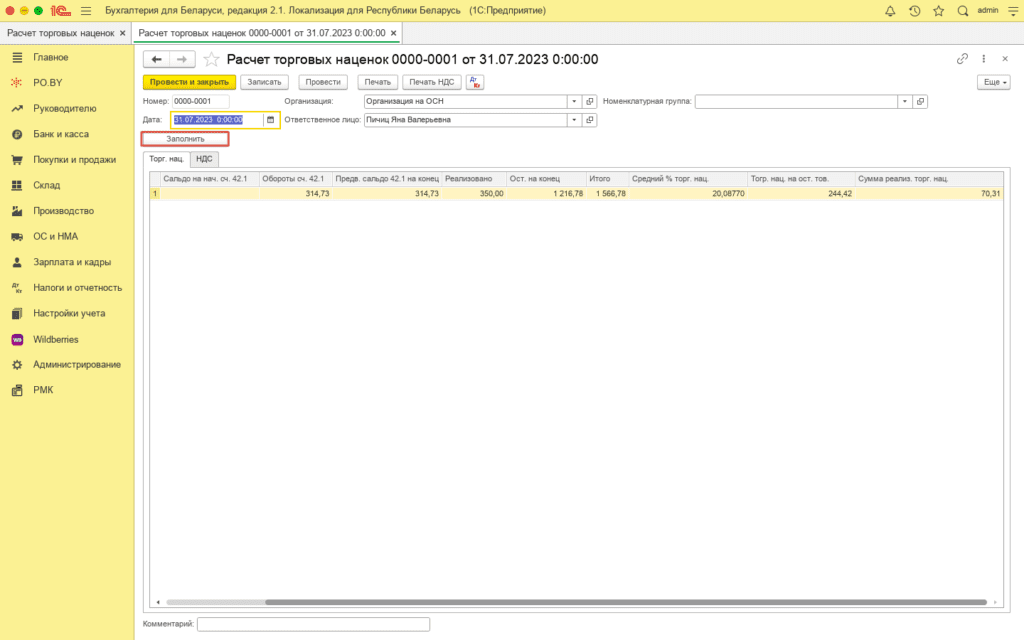

1. На вкладке PO.BY необходимо найти и открыть документ Расчет торговых наценок. В открывшемся документе надо нажать кнопку “Заполнить”. Автоматически заполняются две вкладки “Торг. нац.” и “НДС”.

Вкладка “Торг. нац.” :

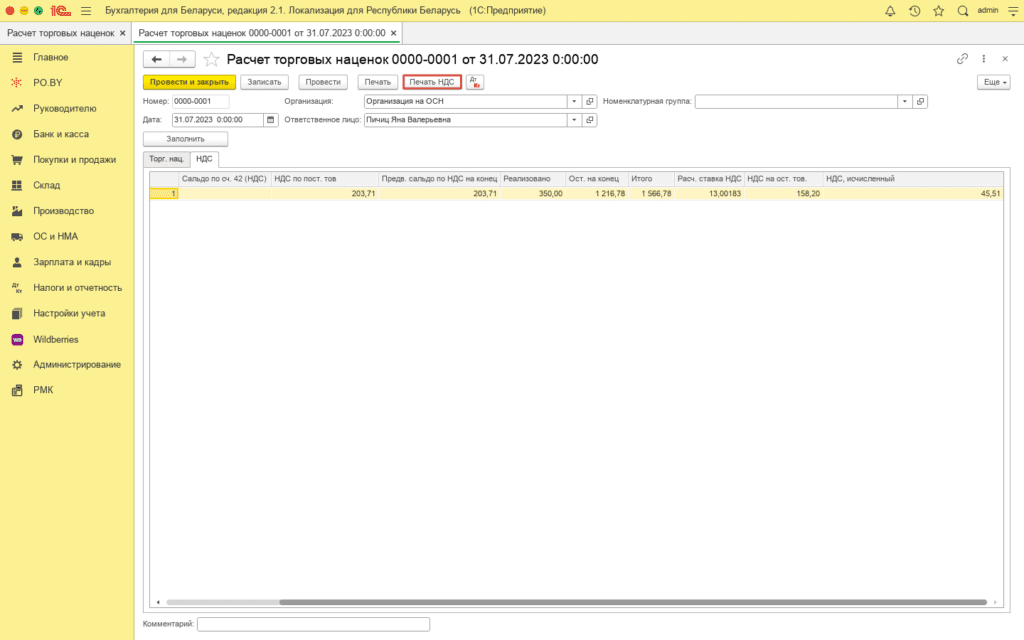

Так как организация работает с НДС, то суммы по НДС (графы 2, 4, 5 в печатной форме) в документе Расчет торговых наценок необходимо сверять с оборотной ведомостью за каждый месяц квартала. Для более наглядного представления расчета нажать Печать НДС:

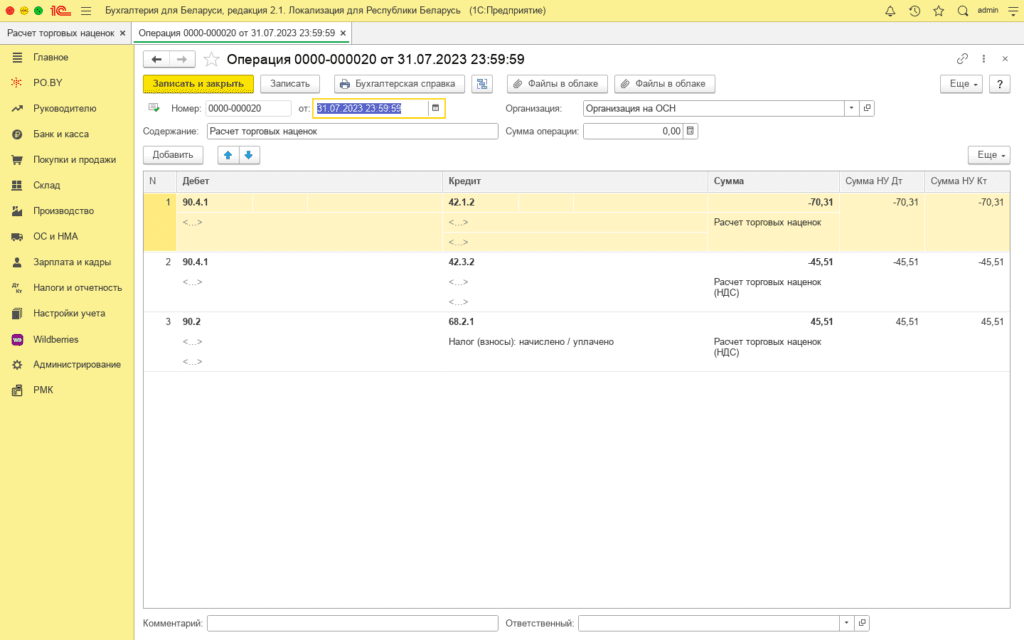

По данному расчету сформируются следующие записи:

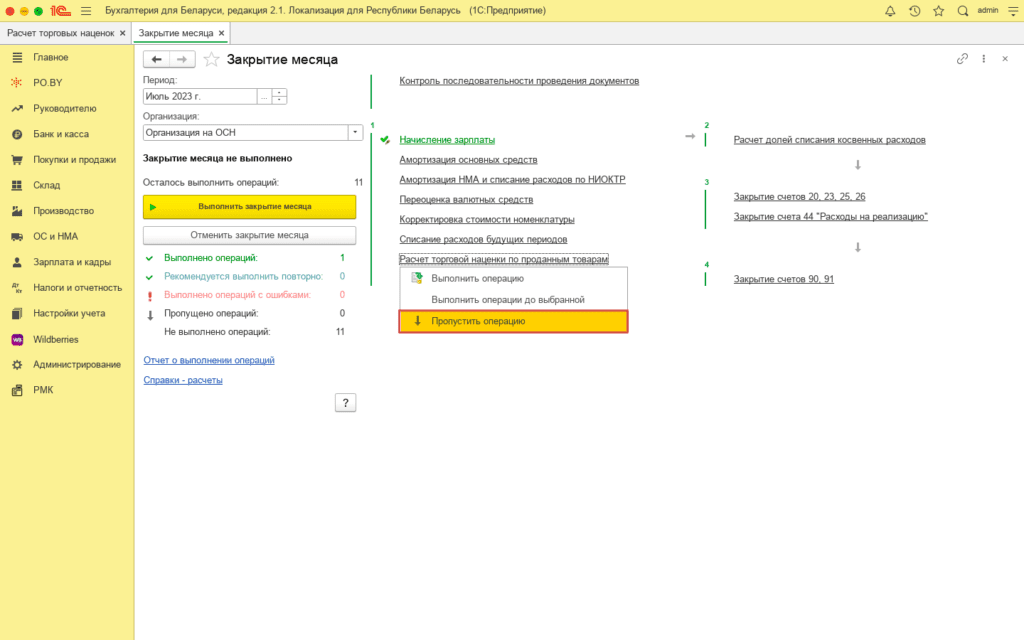

!!!При закрытии месяца операцию по Расчету торговых наценок нужно ОБЯЗАТЕЛЬНО ПРОПУСТИТЬ!!!

2. Выполнять только Расчет торговых наценок только при Закрытии месяца (не пропускать ее).

Комментарии (0)