Переоценка ОС у ИП с НДС

Переоценка основных средств – это приведение первоначальной стоимости объекта основных средств к рыночному уровню.

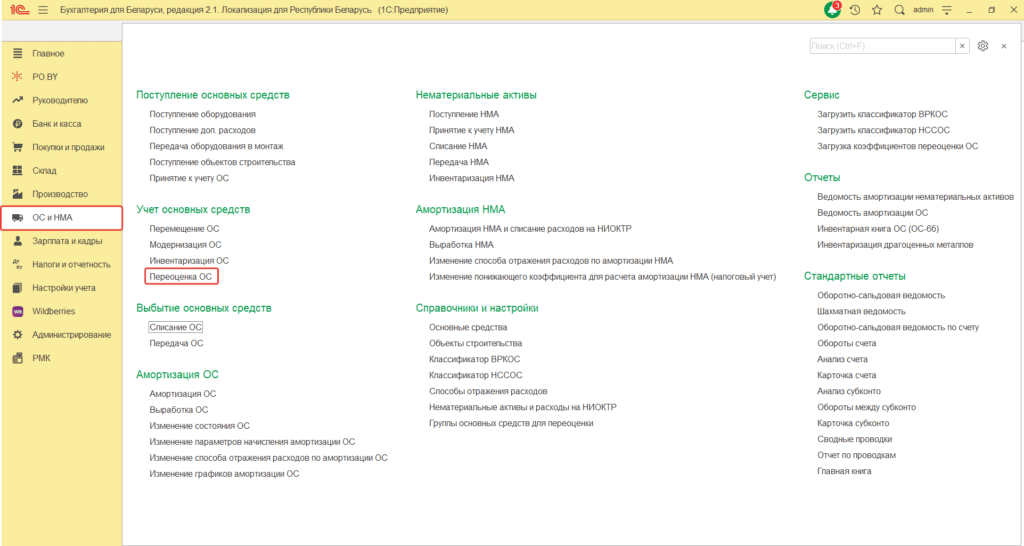

Для этого необходимо перейти на вкладку «ОС и НМА» и выбрать документ «Переоценка ОС».

В шапке документа проставить Дату переоценки, Событие ОС ОБЯЗАТЕЛЬНО и период.

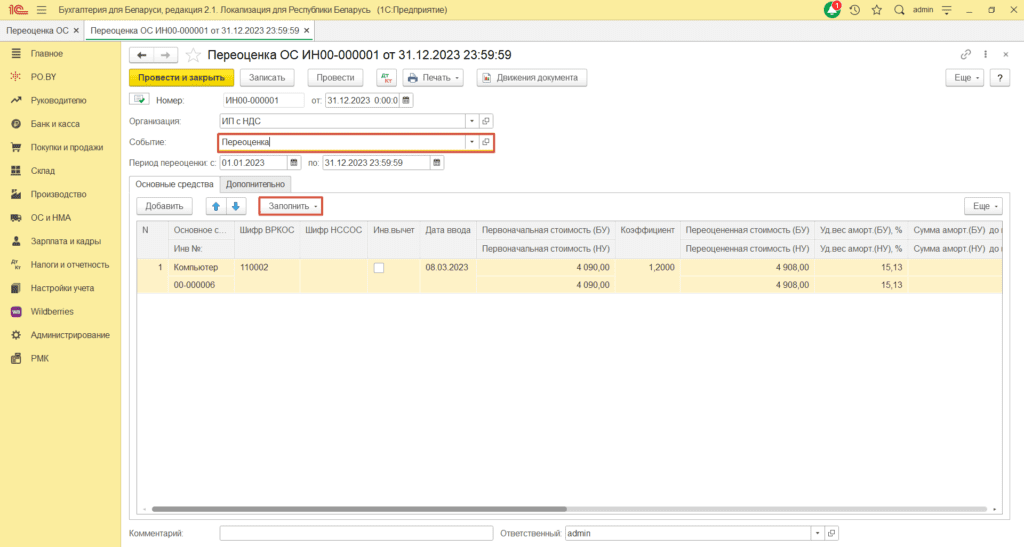

Табличная часть заполняется:

Первоначальная стоимость: покупная стоимость основного средства;

Коэффициент переоценки: определяется в соответствии с классификатором НССОС;

Переоцененная стоимость: стоимость ОС после переоценки;

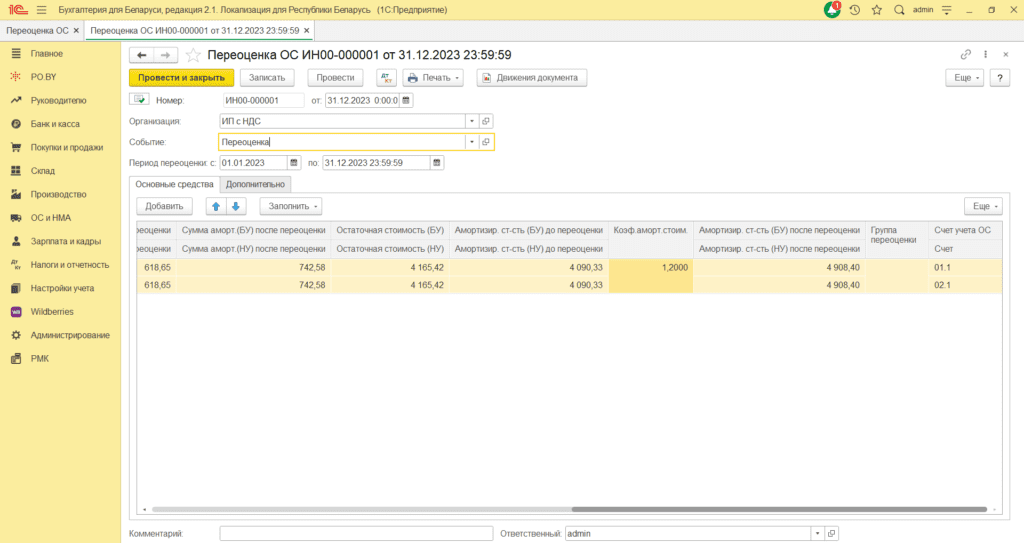

Уд. вес амортизации: соотношение накопленной амортизации к первоначальном стоимости ОС;

Сумма амортизации до переоценки: сумма накопленной амортизации на конец года;

Сумма амортизации после переоценки: Переоцененная стоимость умноженная на уд. вес амортизации;

Остаточная стоимость: Переоцененная стоимость минус Сумма амортизации после переоценки;

Амортизируемая стоимость до переоценки: Первоначальная стоимость ОС;

Амортизируемая стоимость после переоценки: Первоначальная стоимость ОС умноженная на коэффициент переоценки.

Проверяем БУ и НУ – суммы должны быть одинаковые.

Комментарии (0)