Переработка материалов заказчика (учет у ИП-переработчика с НДС)

В ходе хозяйственной деятельности могут возникнуть ситуации, когда экономически целесообразнее передать материалы или товары на сторону для переработки, обработки и доработки. Рассмотрим учет у переработчика в 1С.

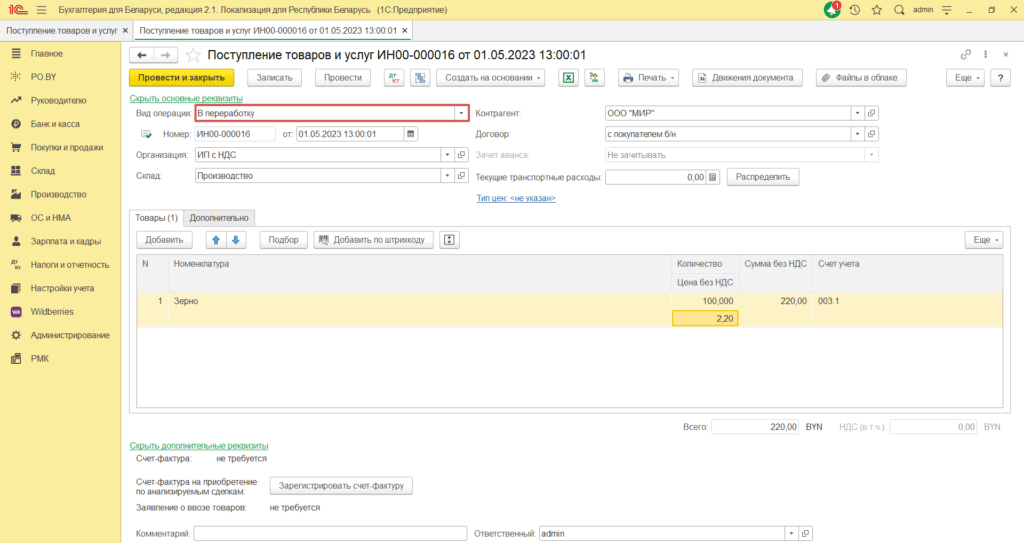

- Поступление сырья в переработку от заказчика оформляется документом “Поступление товаров и услуг” на вкладке Покупки и продажи.

Документ заполняется следующим образом:

Вид операции: в переработку;

Дата: дата поступления материалов в переработку;

Склад: с типом “Оптовый“;

Контрагент: заказчик переработки;

Договор: с заказчиком с видом “С поставщиком“.

В табличной части необходимо заполнить номенклатуру, поступившую в переработку, количество и цену. Счет учета – 003.1.

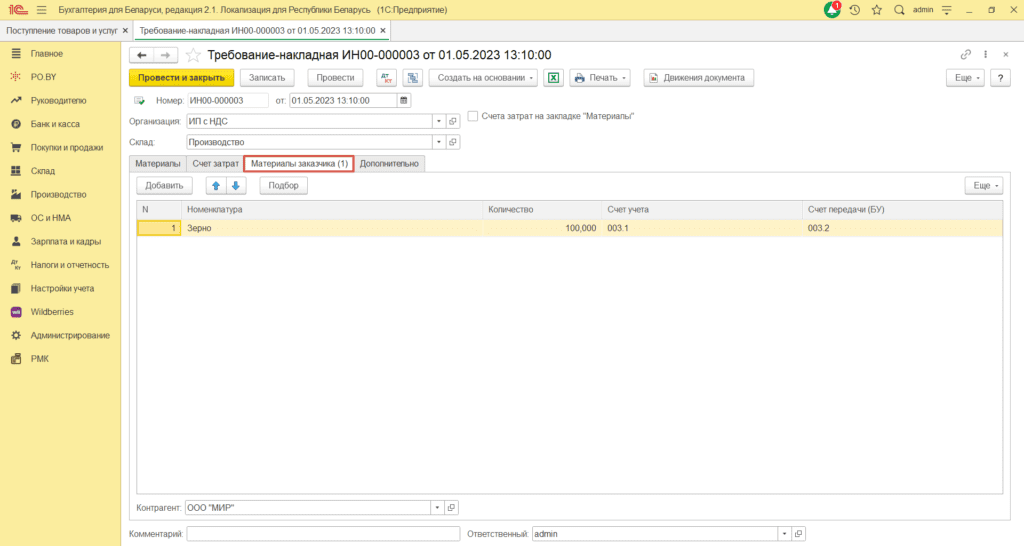

2. Материалы, использованные в процессе переработки можно списать на затраты документом Требование-накладная (вкладка Склад / Производство). Можно создать на основании Поступления товаров и услуг.

Склад: с типом “Оптовый” (склад, на который поступили материалы);

Табличная часть документа заполняется на вкладке Материалы заказчика по кнопке “Добавить”. Необходимо указать материалы, использованные при переработке, а также их количество.

Счет учета: 003.1;

Счет учета передачи: 003.2;

Контрагент: заказчик переработки.

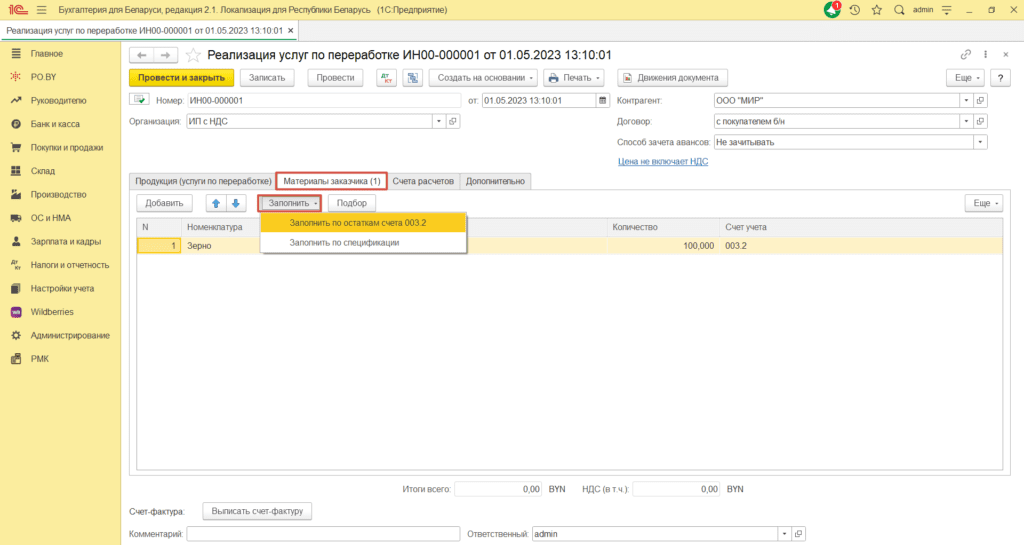

3. Для списания материалов, переданных в переработку необходимо оформить документ “Реализация услуг по переработке” (вкладка Производство – раздел Переработка). Можно создать на основании документа Требование-накладная.

В документе заполняется только вкладка Материалы заказчика по кнопке “Добавить” или “Заполнить – Заполнить по остаткам счета 003.2”.

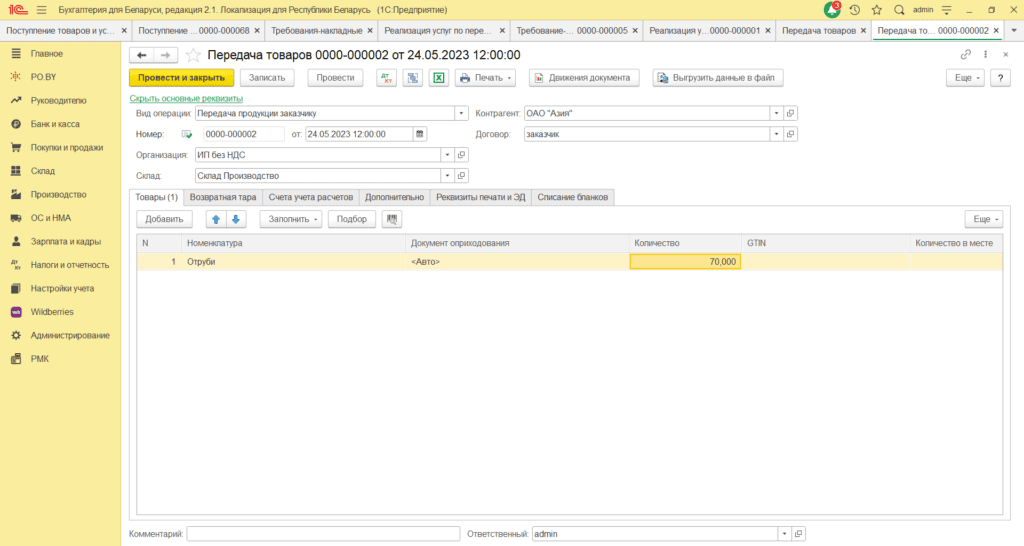

4. Если необходима печатная форма накладной при передаче продукции заказчику, можно создать документ «Передача продукции заказчику» (вкладка Производство – раздел Переработка). Документ проводок не формирует, он необходим лишь для печати накладной.

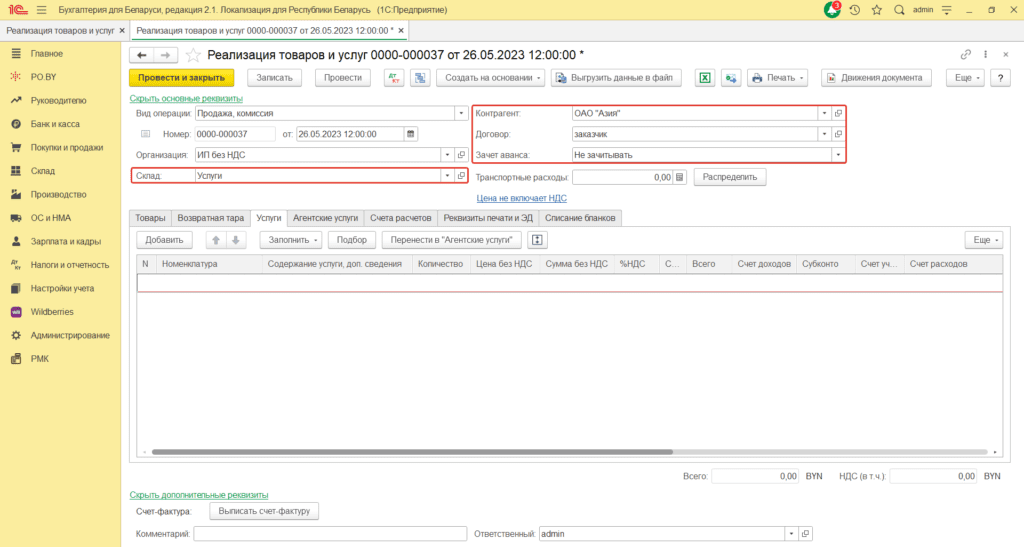

5. Для отражения оказанной услуги по переработке сырья необходимо оформить документ “Реализация товаров и услуг” на вкладке Покупки и продажи.

Шапка документа заполняется следующим образом:

Склад: Услуги (с типом “Оптовый“);

Контрагент: заказчик переработки;

Договор: с видом “С покупателем“;

Зачет авансов: Не зачитывать.

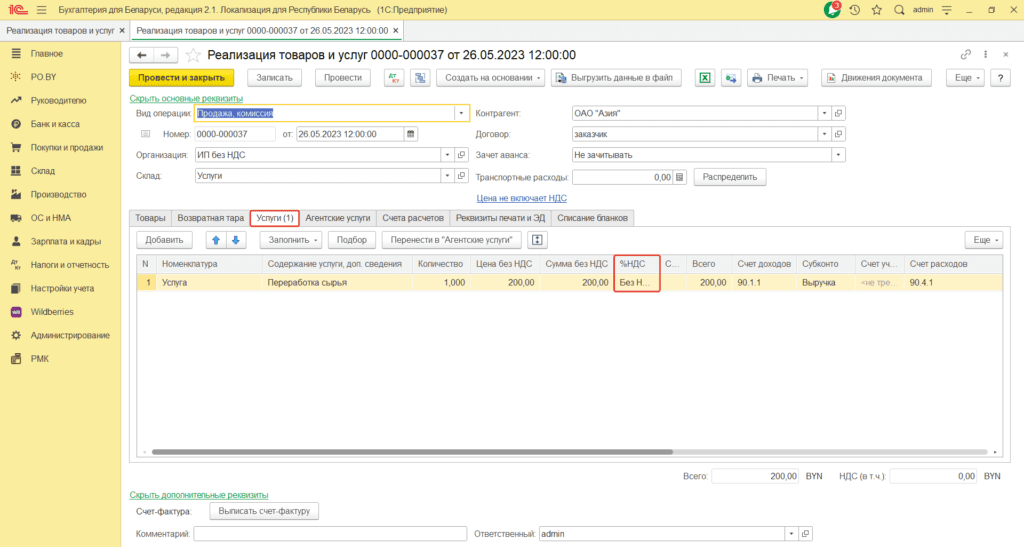

Табличная часть документа заполняется на вкладке Услуги. Необходимо заполнить наименование услуги и цену.

%НДС: Без НДС;

Счет доходов: 90.1.1;

Субконто: “Выручка” либо выбрать необходимую аналитику;

Счет расходов: 90.4.1.

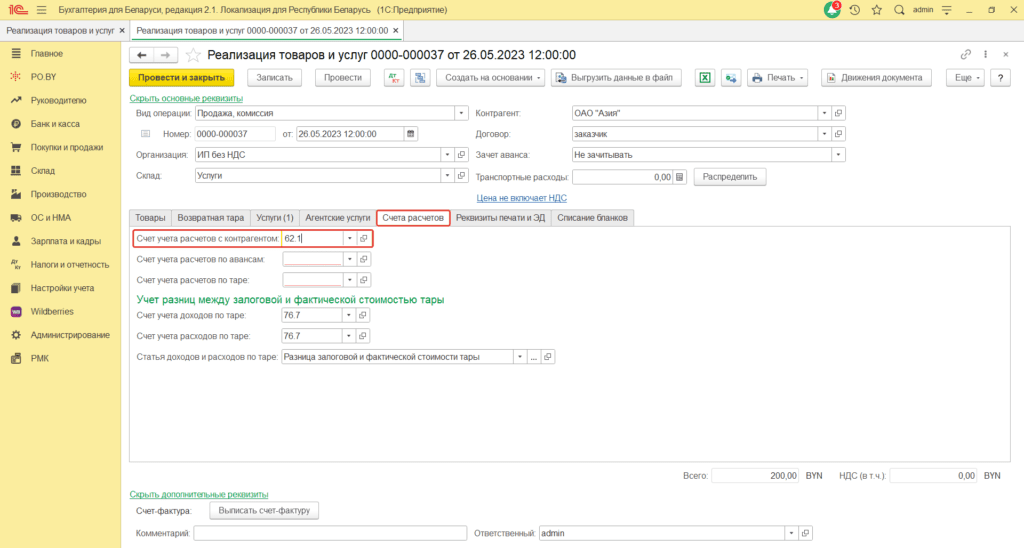

На вкладке Счет учета: Счет учета расчетов с контрагентом – 62.1.

Комментарии (0)