Продажа НМА у ИП с НДС

Реализация нематериального актива покупателю отражается документом «Передача НМА», который расположен на вкладке «ОС и НМА»:

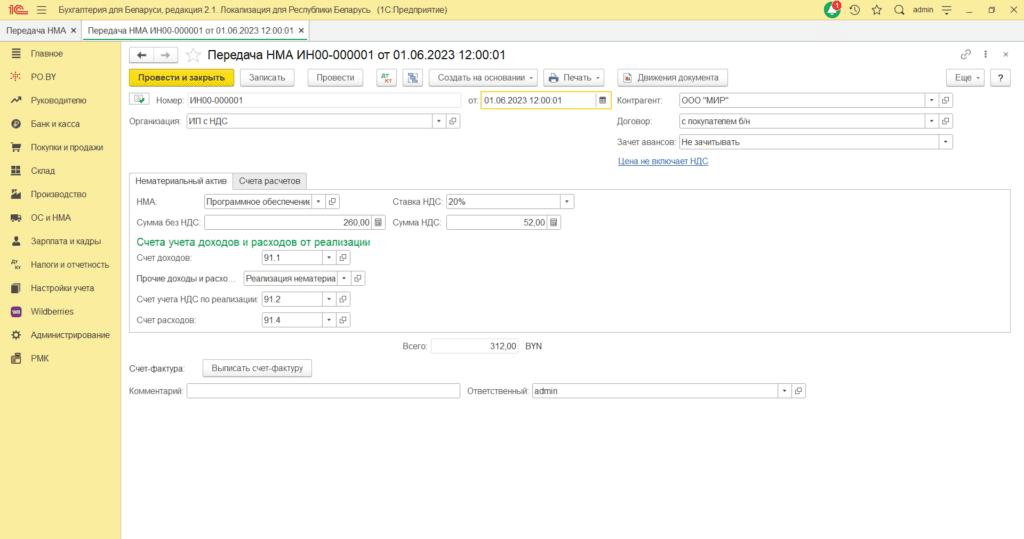

Документ заполняется следующим образом:

Дата: дата реализации актива;

Контрагент: покупатель;

Договор: с видом «С покупателем»;

Зачет аванса: Не зачитывать;

НМА: выбрать реализуемый актив;

Сумма без НДС: сумма, по которой будет продан нематериальный актив;

Счет доходов/расходов: 91.1 и 91.4;

Субконто: аналитические данные по счету 91.

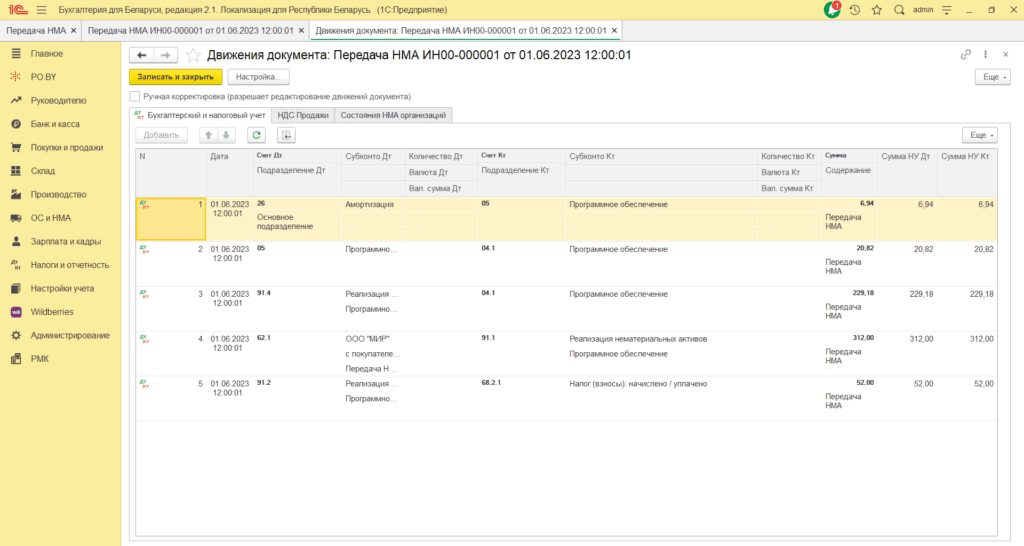

Документ сформирует следующие проводки:

Комментарии (0)