Списание ОС у ИП с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Списание ОС у ИП без НДС – po.by

Для отражения списания основного средства используется документ «Списание ОС», который расположен на вкладке ОС и НМА:

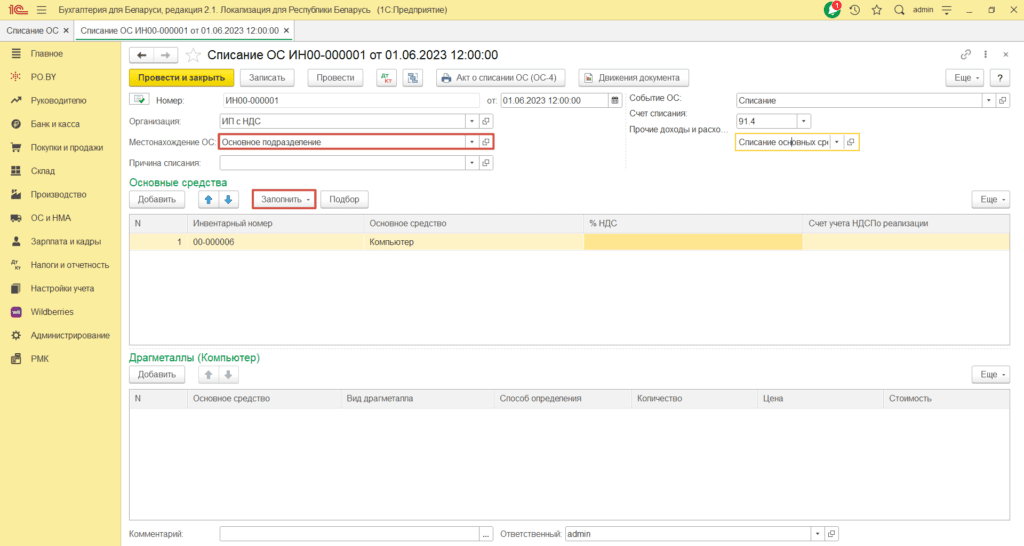

Документ заполняется следующим образом:

Дата: дата акта на списание;

Местонахождение: подразделение организации, в котором списываются основные средства. Если основные средства учитывались без указания подразделения, этот реквизит следует отставить пустым;

Счет списания: 91.4;

Прочие доходы и расходы: аналитические данные для счета 91.4;

Событие ОС ОБЯЗАТЕЛЬНО для заполнения

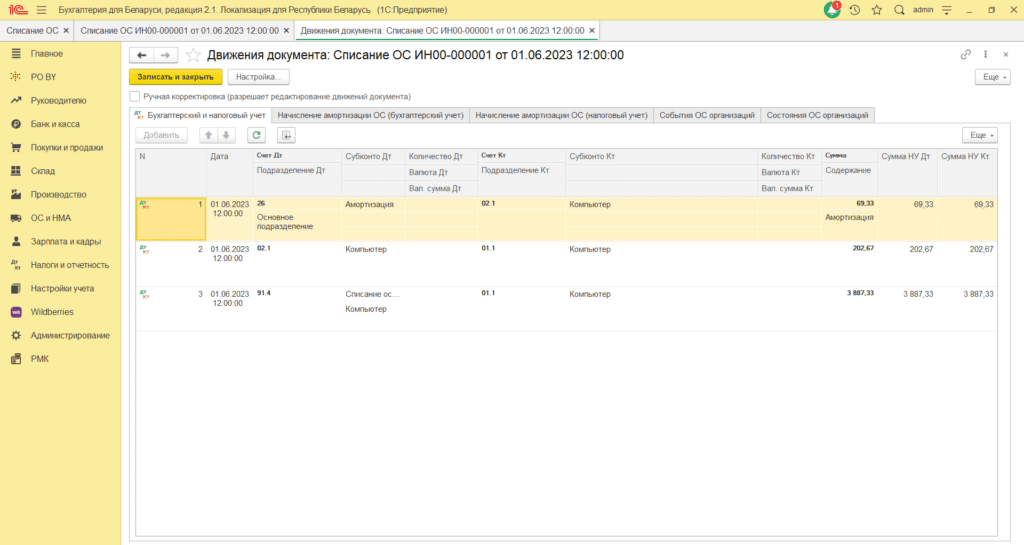

Документ сформирует следующие проводки:

Также предлагаем ознакомиться с инструкцией: Продажа ОС у ИП работающего с НДС.

Комментарии (0)