Покупка с перечислением у ИП

На практике организации и ИП заключают договоры в валюте, не имея валютного счета. Для этих целей предусмотрена операция покупка с перечислением, сущность которой заключается в списании денежных средств в бел. руб. и перечислению поставщику валютного эквивалента.

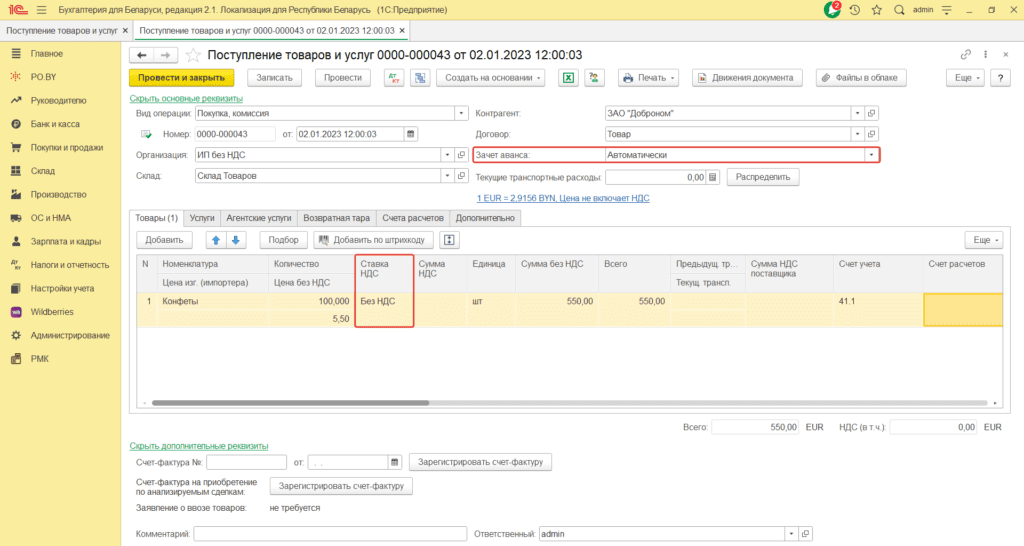

- Первоначально нужно отразить поступление товаров от поставщиков, которое оформляется документом «Поступление товаров и услуг».

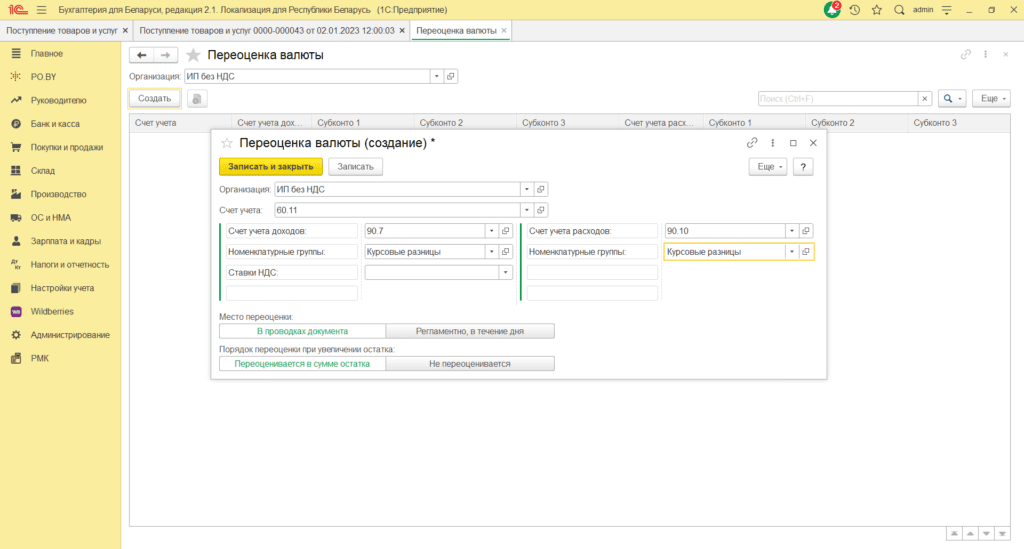

- Далее нужно сделать настройки переоценки валютных счетов для Вашей организации. Для этого на вкладке Настройки учета выбрать Переоценка валюты -> Добавить. В открывшемся окне «Переоценка валюты» – создание. Подробнее в инструкции по настройке Переоценки валюты.

Счет учета: 60.11;

Счет учета доходов: 90.7;

Счет учета расходов: 90.10;

Прочие доходы и расходы: Курсовые разницы;

Провести и закрыть.

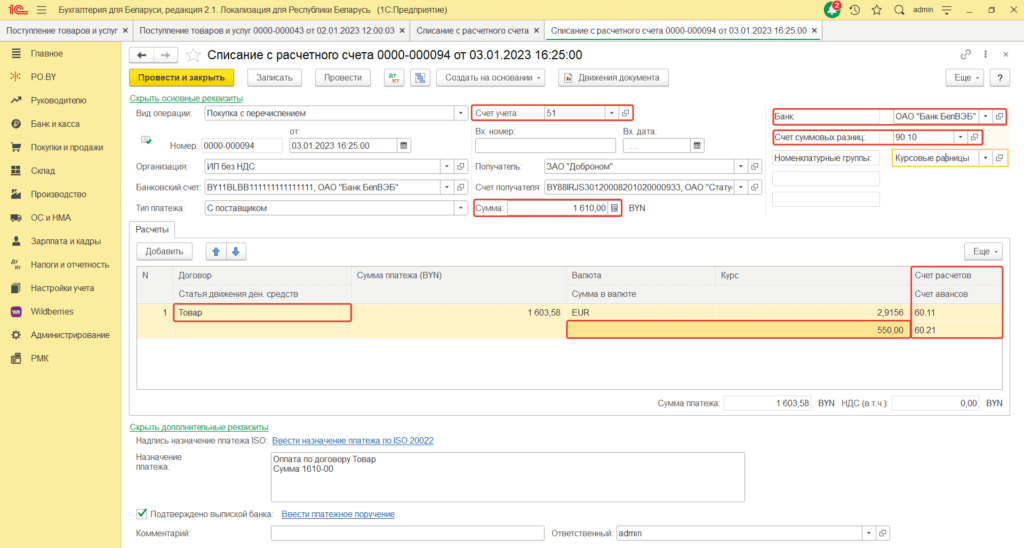

3. Далее нужно создать документ «Списание с расчетного счета».

Вид операции: Покупка с перечислением;

Банковский счет: Ваш рублевый счет;

Счет получателя: Валютный счет поставщика;

Сумма: фактически списанная сумма с расчетного счета;

Счет суммовых разниц: счет учета суммовых разниц (например, 90.10);

Сумма в валюте: перечисленная покупателю сумма в валютном эквиваленте;

Счет расчетов: 60.11;

Счет авансов: 60.21;

Провести и закрыть.

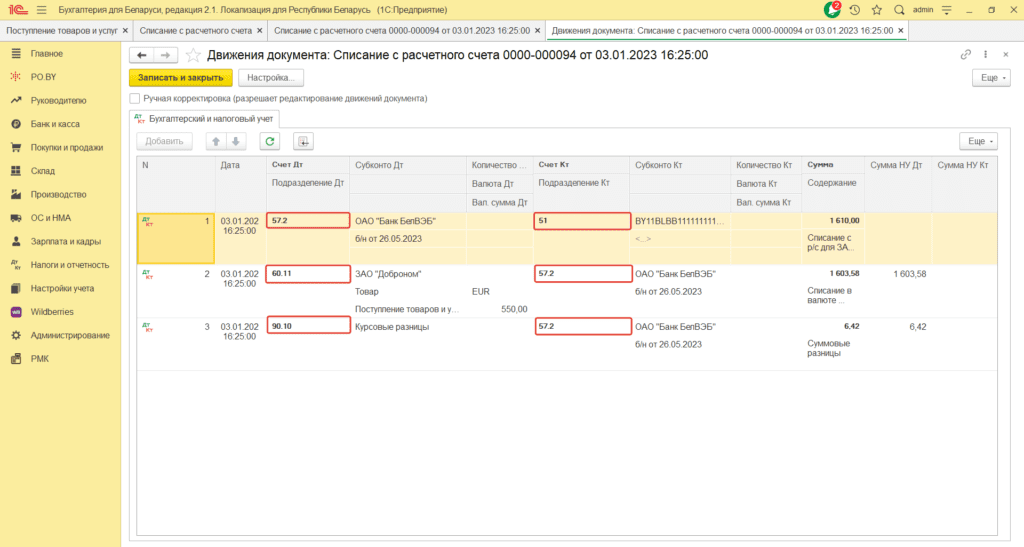

Данный документ формирует следующие проводки:

Комментарии (0)