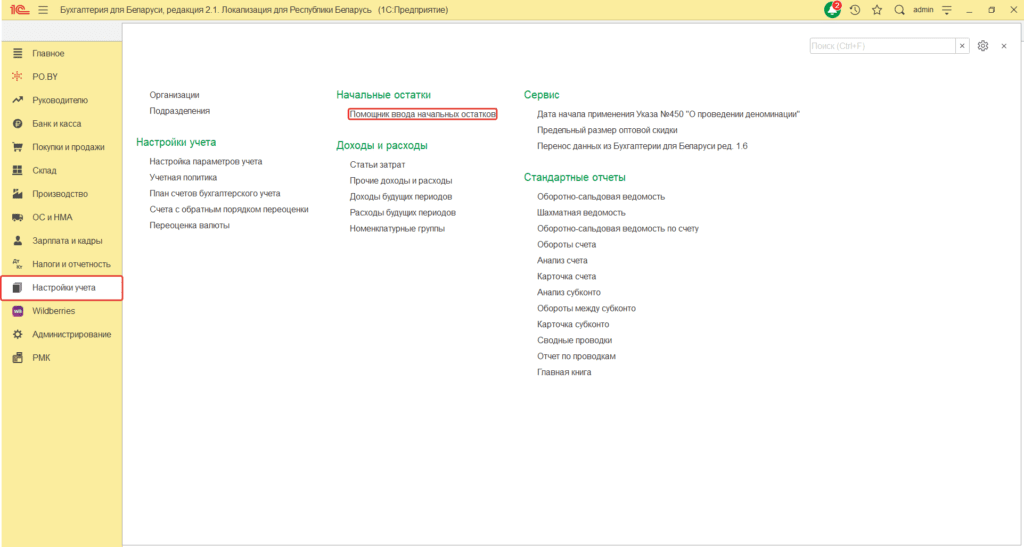

Ввод остатков по ОС у ИП Без НДС

ИП, имеющий на балансе хотя бы одно основное средства, должен внести остатки по нему в 1С. Ввод осуществляется документом «Помощник ввода начальных остатков», который находится на вкладке Настройки учета. Документы по вводу остатков создаются по разделам ведения учета:

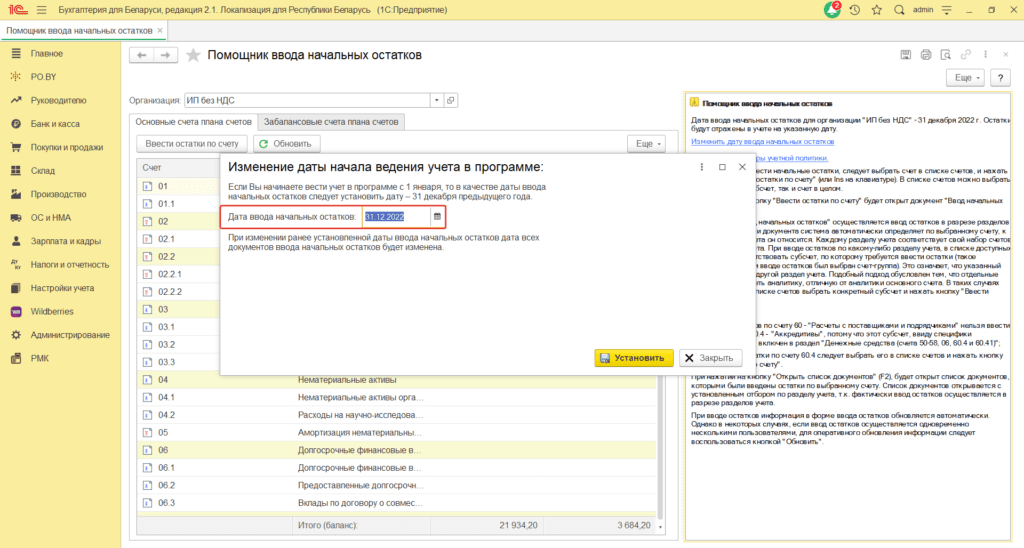

В открывшемся окне в его правой части будет информационное окно, в котором нужно нажать на «Установить дату ввода начальных остатков» (подчеркнуто синим).

После этого выбрать счет – 01.1.

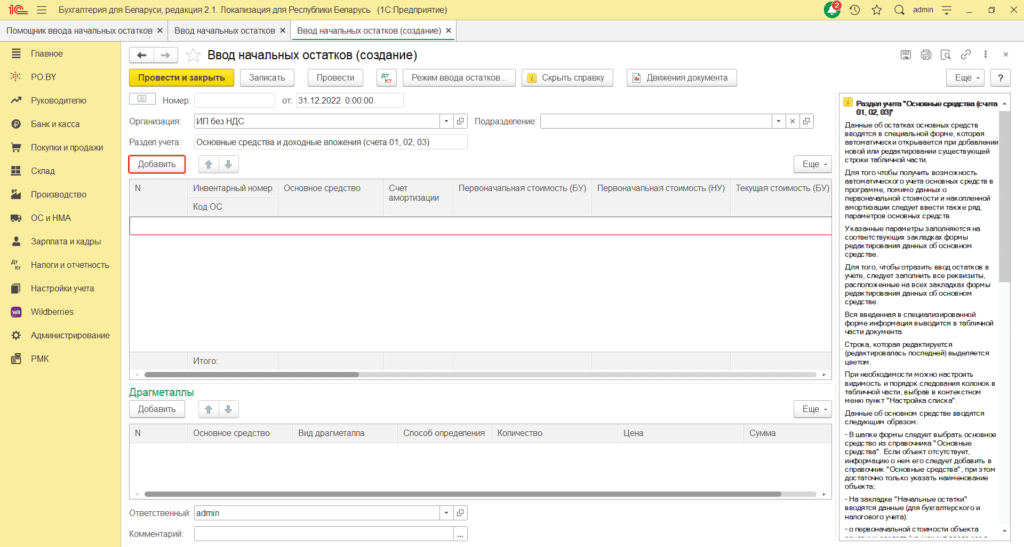

Нажать кнопку Создать. Откроется документ следующего вида:

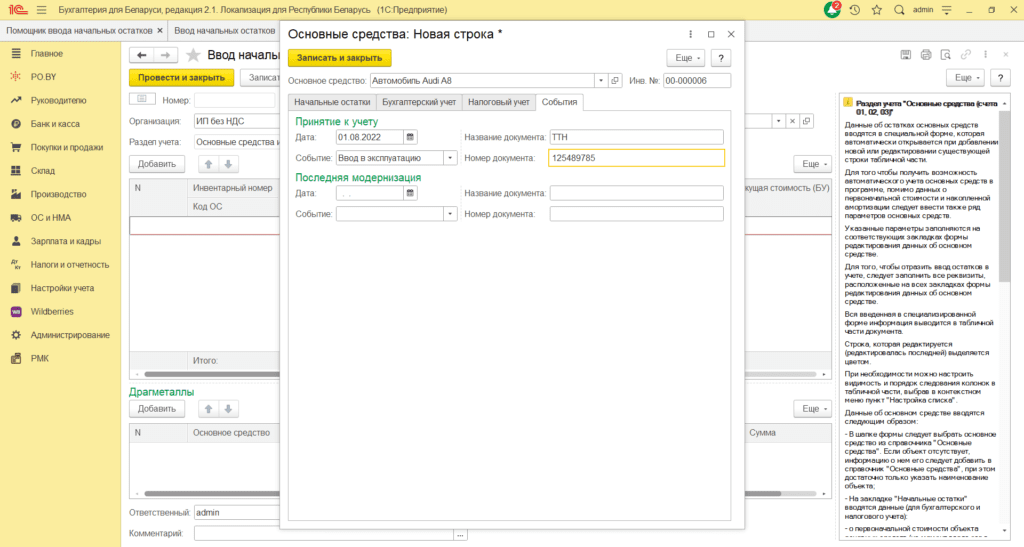

Далее необходимо нажать кнопку Добавить и внести все данные:

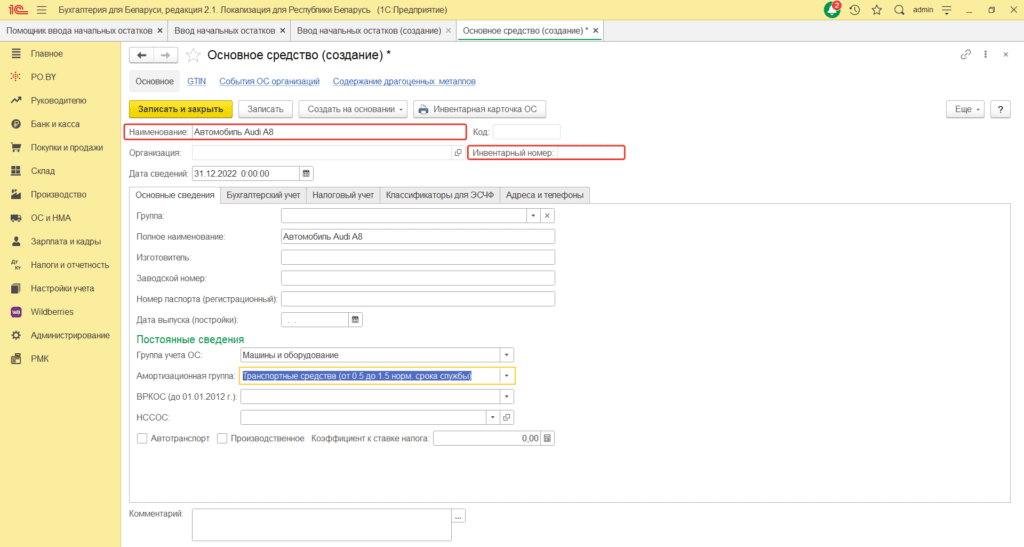

В строке Основное средство нужно внести его полное наименование.

Поле инвентарный номер заполняется согласно карточке ОС.

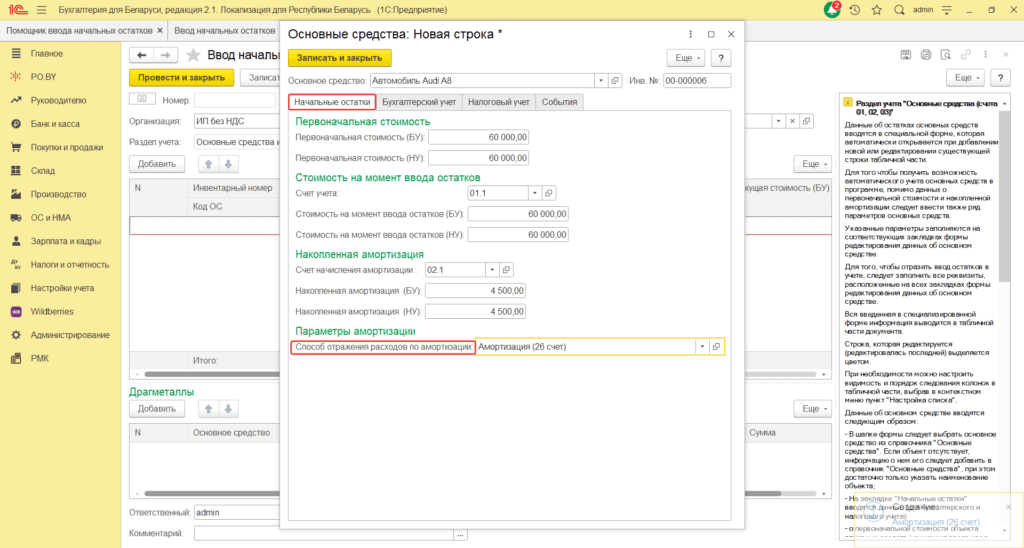

Вкладка Начальные остатки

Первоначальная стоимость – стоимость на момент приобретения ОС.

Стоимость на момент ввода остатков – переоцененная стоимость ОС. Это полная стоимость ОС без учета амортизации, но с учетом различных изменений в его стоимости, например модернизаций, переоценок и других операций, влияющих на стоимость. Остаток по дебету счета 01.

Накопленная амортизация – сумма амортизации за период эксплуатации ОС. Если ОС полностью самортизировано, то эта сумма должна быть равна Стоимости на момент ввода остатков. Остаток по кредиту счета 02.

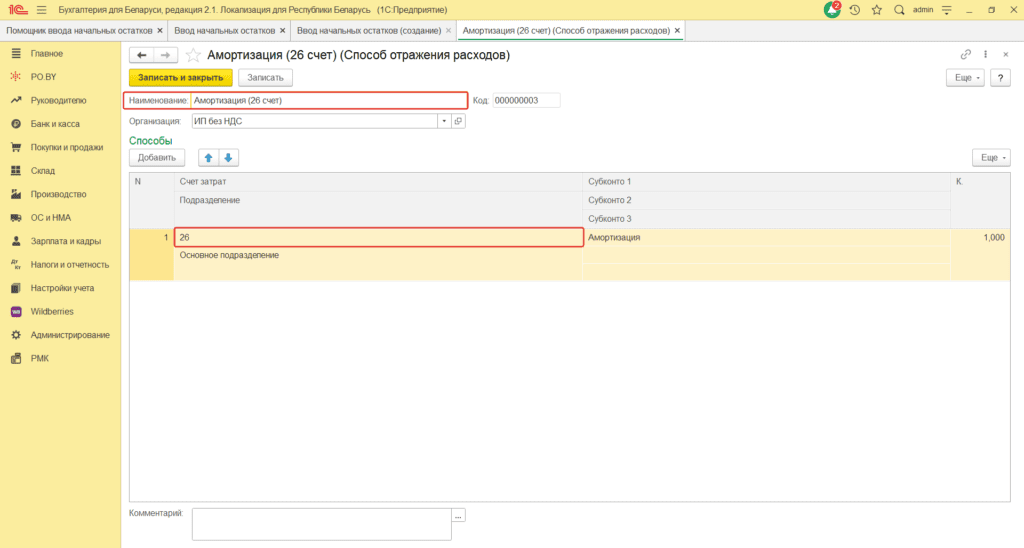

Способ отражения расходов по амортизации: необходимо создать новый/выбрать и указать счет затрат и аналитику, по которым будет отражаться начисление амортизации.

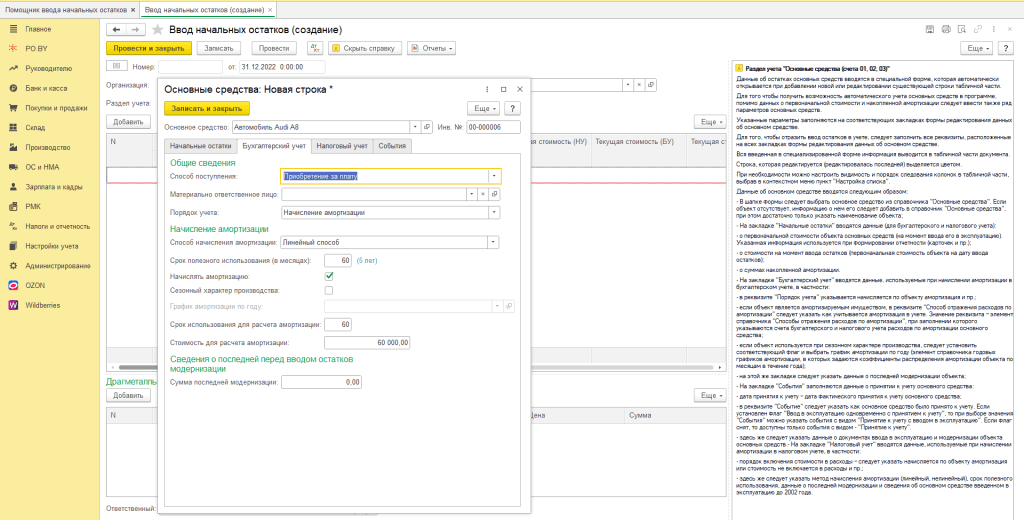

Вкладка Бухгалтерский учет

Способ приобретения – выбрать подходящий из выпадающего списка.

Материально ответственное лицо – выбрать физическое лицо, ответственное за данное ОС.

Порядок учета – если на ОС амортизация не начислялась и не будет, то необходимо указать «Стоимость не погашается» и перейти на следующую вкладку. В ином случае – «Начисление амортизации».

Выбираете способ начисления амортизации.

СПИ (в месяцах) – указать полный срок полезного использования ОС.

Галку Начислять амортизацию проставляется только в случае, если планируется начисление амортизации в дальнейшем. Если нет – галку не нужно ставить.

СПИ для расчета амортизации – остаточный срок полезного использования для расчета амортизации.

Стоимость для расчета амортизации – остаточная стоимость ОС.

К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

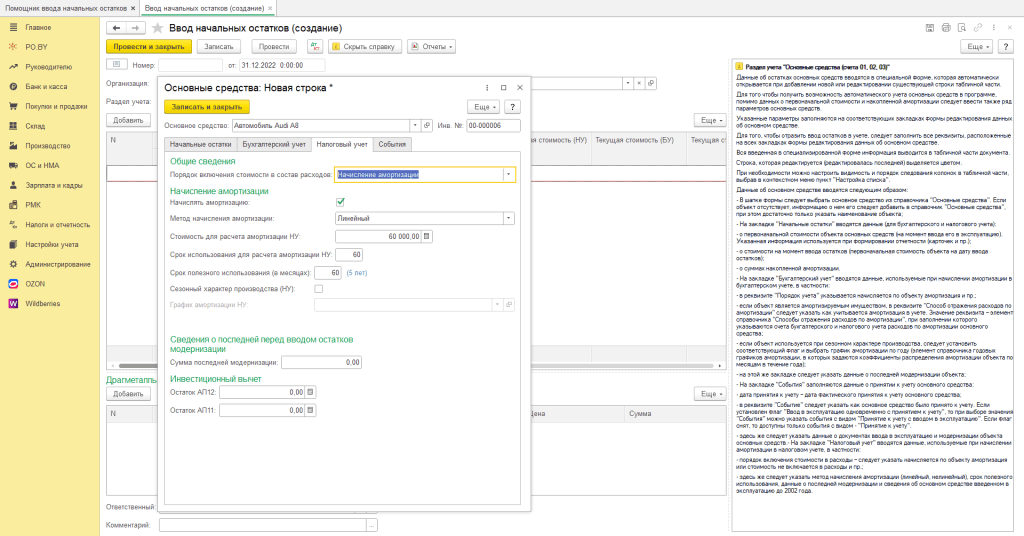

Вкладка Налоговый учет

Указываются те же данные, что и во вкладке «Бухгалтерский учет».

Вкладка События

Обязательно нужно заполнить дату принятия к учету и событие, а также название и номер документа, которым он был принят к учету.

Нажимаете Записать и закрыть.

После того, как все ОС будут внесены, документ ввода остатков можно проводить. Остатки будут отражены по счетам 01.1 и 02.1.

Комментарии (0)