Заявление о ввозе товаров и уплате косвенных налогов (ИП без НДС)

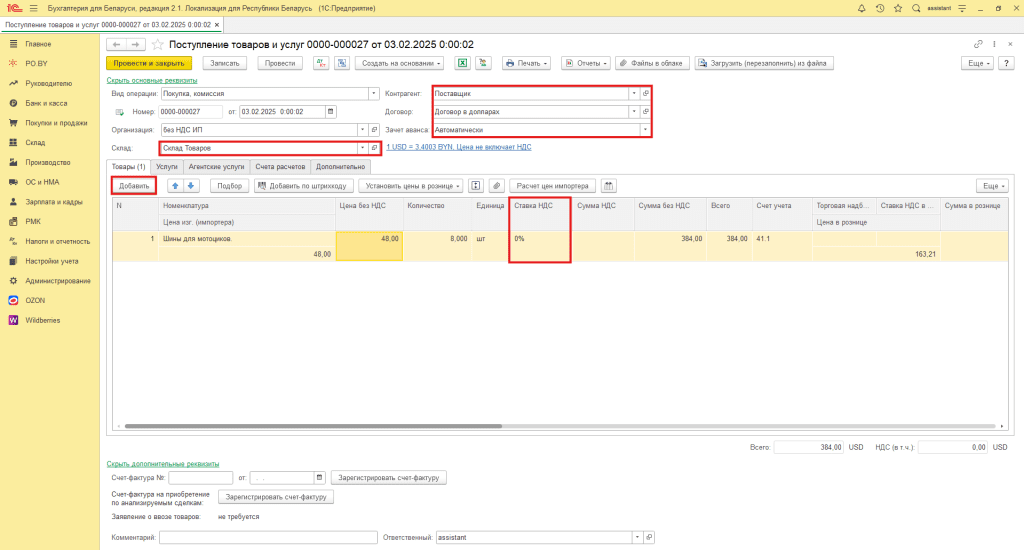

Перед тем, как отразить в программе заявление о ввозе, необходимо оформить накладную на поступившие товары при помощи документа Поступление товаров и услуг (вкладка Покупки и продажи – документ Поступление товаров и услуг).

Вид операции: Покупка, комиссия;

Дата: дата оприходования товара;

Зачет аванса: автоматически;

Склад: выбрать склад с типом оптовый;

Контрагент: указать поставщика;

Договор: договор поставки с контрагентом в иностранной валюте.

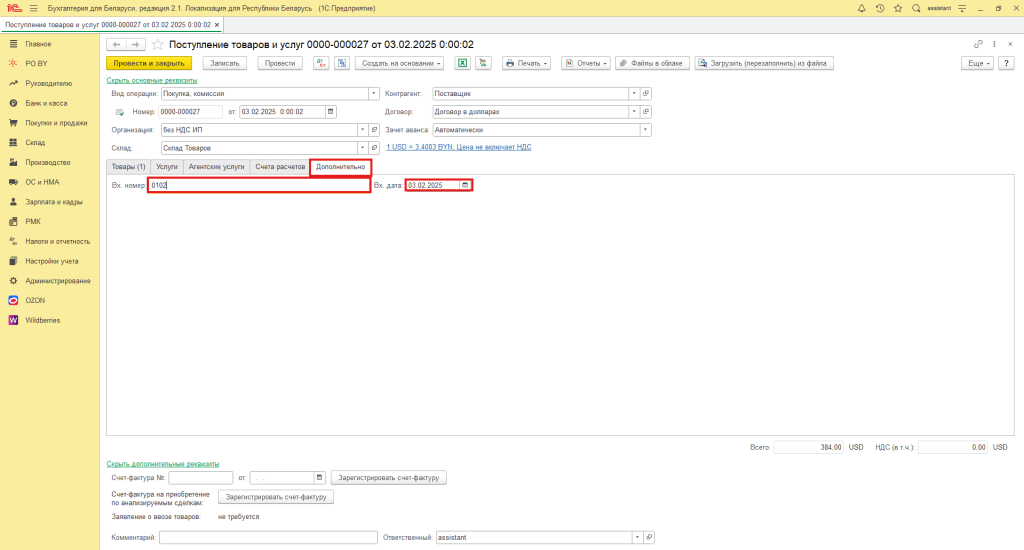

На вкладке Дополнительно нужно указать номер и дату документа, по которому был оприходован товар.

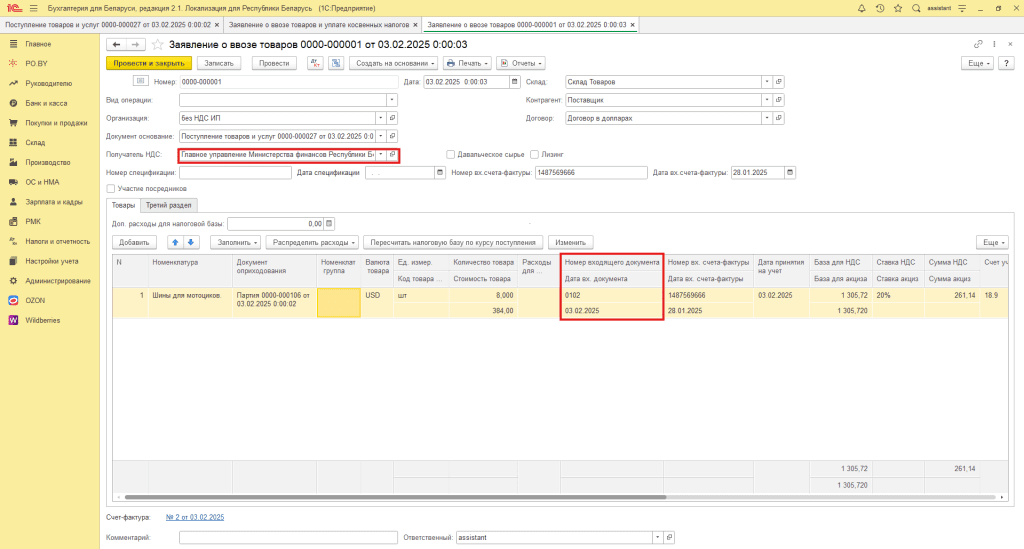

Обращаем внимание, что данное Заявление о ввозе в программе создается только для последующей выгрузки в АРМ «Плательщик». После выгрузки проведение документа Заявление о ввозе необходимо отменить!

На основании Поступления товара можно создать Заявление о ввозе товаров и уплате косвенных налогов. Для этого необходимо нажать кнопку Создать на основании – Заявление о ввозе товаров и уплате косвенных налогов. Откроется документ Заявление о ввозе, в котором табличная часть будет заполнена на основании накладной.

В открывшемся документе также необходимо заполнить Получателя НДС – налоговый орган, которому будет уплачен НДС.

Номер и Дата входящего документа нужно указать согласно документу (накладной), по которому был оприходован товар. (Заполнится автоматически если указали данную информацию в поступлении).

Номер и дата входящей счет-фактуры – документ-основание для ввоза (это может быть счет-фактура поставщика).Заполняется в шапке документа. После чего необходимо нажать на кнопку Заполнить – Заполнить вх. счет-фактуру.

В каждой строке табличной части заполнится дата и номер вх. счет-фактуры. При необходимости можно заполнить третий раздел и по окончанию заполнения провести документ.

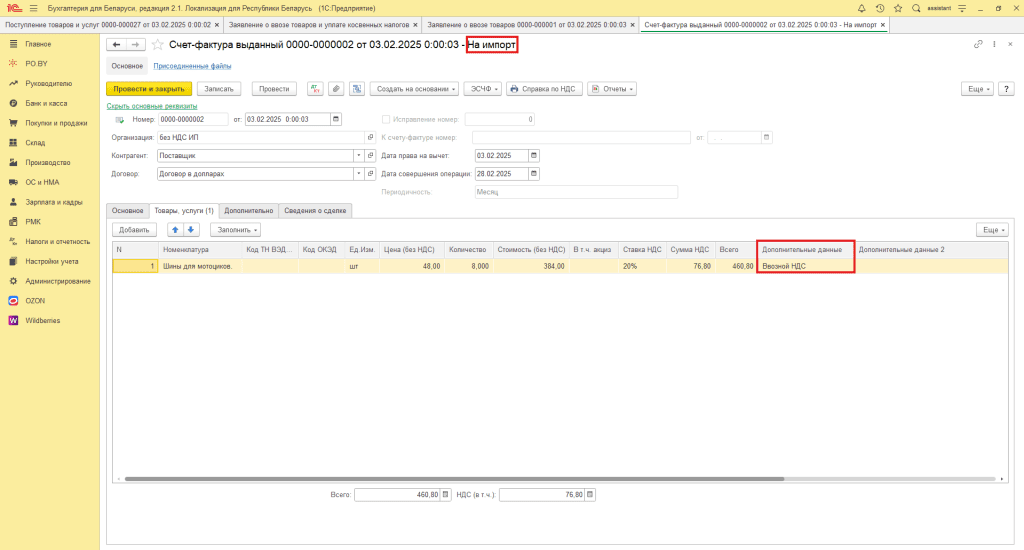

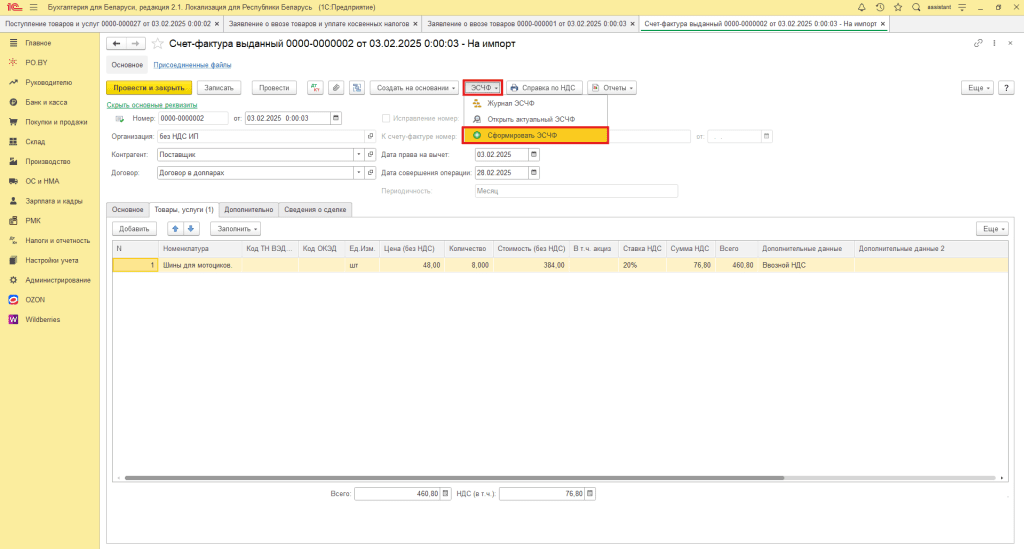

После того, как документ проведен, необходимо создать Счет-фактуру (ЭСЧФ). Для этого в документе Заявление о ввозе необходимо нажать кнопку Создать на основании – Счет-фактура выданный. Будет создана счет-фактура с видом «На импорт». Данные необходимо проверить и провести документ.

После этого необходимо нажать на кнопку ЭСЧФ – Сформировать ЭСЧФ.

Будет сформирована счет-фактура на импорт, которую можно отправлять на портал.

О том, как отправить ЭСЧФ на портал, подробнее описано в инструкции Отправка на портал исходящих ЭСЧФ.

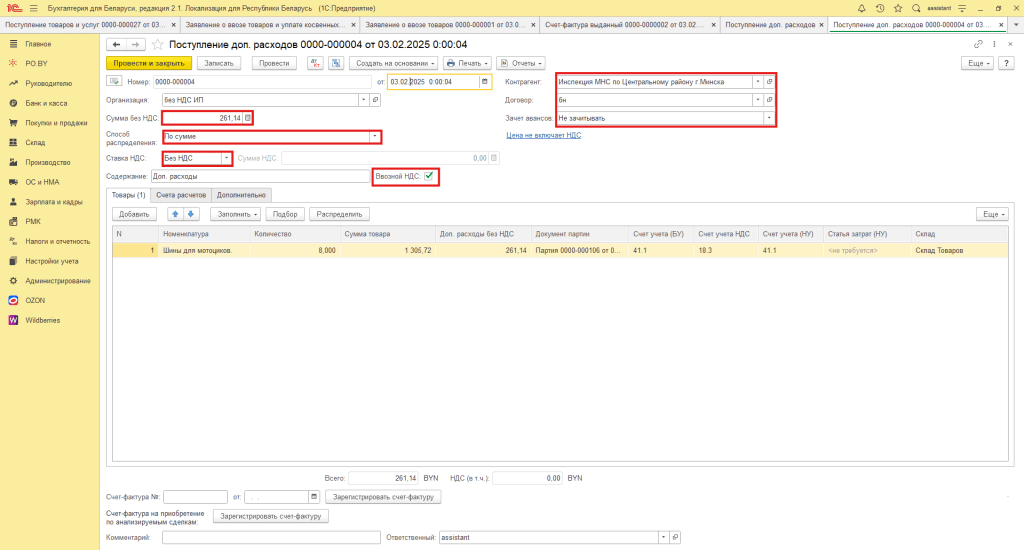

Включение ввозного НДС в стоимость товаров

Для включения ввозного НДС в стоимость товаров необходимо создать документ Поступление доп. расходов. Для этого в документе Поступление товаров и услуг необходимо нажать кнопку Создать на основании – Поступление. доп. расходов.

Шапку документа необходимо заполнить следующим образом:

Контрагент: контрагент, которому будет оплачен ввозной НДС;

Договор: договор с контрагентом;

Зачет авансов: не зачитывать;

Сумма без НДС: сумма ввозного НДС;

Способ распределения: по сумме / по количеству;

Ставка НДС: без НДС.

Обязательно проставить галку «Ввозной НДС».

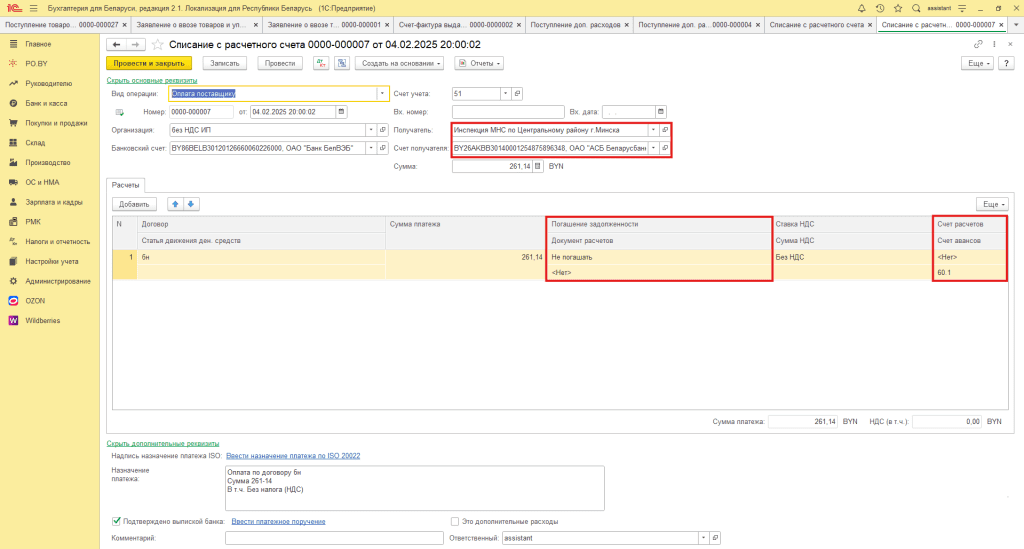

Оплата ввозного НДС отражается документом Списание с расчетного счета (вкладка Банк и касса или Создать на основании Поступления доп. расходов.).

Вид операции: оплата поставщику;

Контрагент: контрагент, которому оплачиваете НДС;

Договор: договор с контрагентом;

Погашение задолженности: не погашать;

Книга учета доходов и расходов у ИП Без НДС (по оплате).

Книга учета доходов и расходов у ИП Без НДС (по отгрузке).

Комментарии (0)