Постановление 713. Ценообразование у производителей

Постановление 713 у производителей

Постановление 713 у производителей

Выход Постановления №713, вступившего в силу 19.10.2022, вводит регулирование цен на отечественные и импортные товары, которые реализуются на внутреннем рынке РБ. Данное постановление касается импортеров, продавцов и производителей. Согласно ему производители обязаны согласовывать отпускные цены на продукцию. Эти нововведения уже реализованы в нашей облачной 1С: Бухгалтерии 8.3, ими можно воспользоваться после подключения к сервису.

В данной статье будут рассмотрены основные нюансы в работе производителей (плательщиков и неплательщиков НДС) с ценами на товары, которые имеют ценовые ограничения.

Несоблюдение требований влечет за собой право госорганов:

- приостанавливать деятельность юридических лиц и индивидуальных предпринимателей или принадлежащих им объектов;

- приостанавливать деятельность торговых объектов, объектов общепита и интернет-магазинов.

Разберемся, как можно этого избежать и учесть все нюансы при работе с регулируемыми потребительскими товарами.

Расчет и обоснование цены производителя

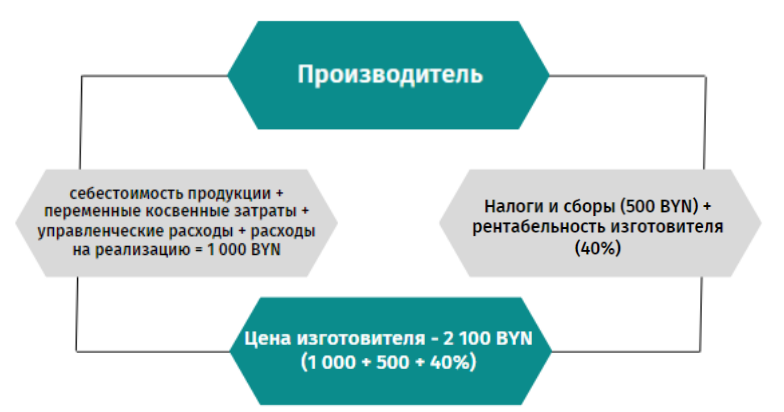

Изготовитель при продаже товаров обязан расценивать регулируемую группу товаров в соответствии с законодательством. Прежде всего необходимо определить Цену изготовителя, которая включает в себя себестоимость товара, дополнительные затраты и % рентабельности производителя.

В себестоимость можно включить:

- Себестоимость продукции (сюда относятся прямые материальные затраты, затраты на оплату труда и прочие прямые затраты);

- Распределяемые переменные косвенные затраты, непосредственно связанные с производство продукции;

- Управленческие расходы;

- Расходы на реализацию;

- Налоги и сборы.

При обосновании отпускной цены производителя все данные указываются в калькуляциях.

Изготовитель может применять скидки, но торговую надбавку применять не имеет права. Исключение составляет только собственная розница. Оптовые покупатели применяют надбавки к установленной цене изготовителя.

Повышение установленный цены с 20.10.2022 обязательно должно быть согласовано с госорганами. В соответствии со своим статусом производителю необходимо обратиться к следующему госоргану:

Согласование цен производителями должно быть произведено в следующие сроки:

- На товары со сроком хранения не более 30 дней - не более 5 рабочих дней (со дня поступления документов);

- Остальные товары - не более 10 рабочих дней (со дня поступления документов).

- Если отпускные цены изготовителя после вступления в силу Постановления 713 не менялись, их обосновывать и регистрировать не нужно.

Если цены до даты выхода постановления не увеличивались, то они не подлежат регистрации.

Постановление 713 у производителей обозначает расчет цены изготовителя. Для плательщика и неплательщика НДС схема будет почти одинаковая. Схематично изобразим формулы для определения цены изготовителя:

Предоставление скидок

Импортеры и изготовители имеют право при реализации товаров предоставлять покупателям скидки. Существует два вида скидок:

- скидка с отпускной цены

- оптовая скидка

Разница между скидками не совсем очевидна, разберемся с ними более подробно.

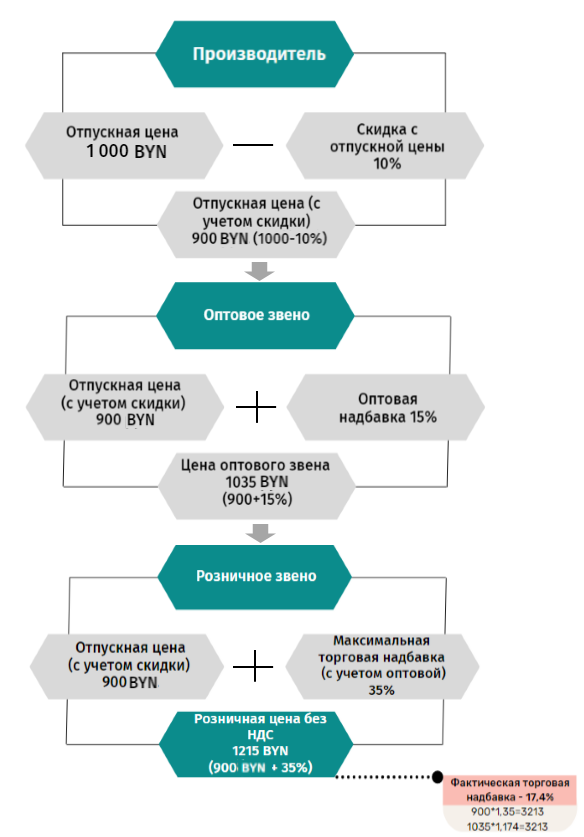

Скидка с отпускной цены – изготовитель может предоставить всем покупателям, без ограничений по их виду деятельности и способу работы. Порядок применения скидок должен содержать размеры скидок и условия, в зависимости от которых они предоставляются. При предоставлении скидок оптовая и (или) торговая надбавки применяются к цене изготовителя (отпускной цене), уменьшенной на размер скидки.

Например, отпускная цена изготовителя - 1 000 BYN, реализация товара прошла с учетом оптовой скидки в размере 10% за 900 BYN. Учет поступившего товара у покупателя будет отражен по цене изготовителя с учетом скидки, то есть 900 BYN.

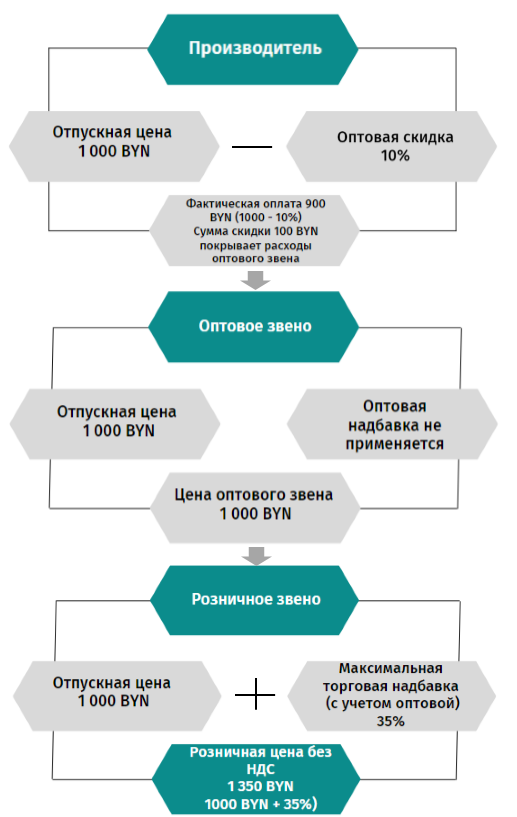

Оптовая скидка – может быть предоставлена только субъектам торговли, осуществляющим оптовую торговлю. Размер оптовой скидки с отпускной цены определяется по соглашению сторон и имеет свой предел - не более 10%. Дальнейшая реализация таких товаров осуществляется по отпускным ценам, установленным импортером, без применения оптовой надбавки.

Например, отпускная цена изготовителя - 1 000 BYN, товар был реализован с учетом оптовой скидки в размере 10% за 900 BYN. Оптовый покупатель не имеет права применять оптовую надбавку, цену изготовителя при этом учитывает по отпускной цене, то есть 1 000 BYN (подразумевается, что сумма скидки покрывает расходы оптового звена).

Скидка может делиться между следующими покупателями. А это значит, что при такой скидке покупатель не имеет права продавать товар с применением оптовой надбавки.

Автоматизация работы производителя в программе 1С

Функционал программы 1С Бухгалтерия 8.3 компании PO.BY доработан по требованиям новой системы регулирования цен на потребительские товары. Если Ваша организация является изготовителем, то программа позволит автоматизировать отражение выпуска продукции по бухгалтерскому учету:

- вручную по отчету технолога или автоматически по нормам списания;

- отразить списание материалов, необходимых для изготовления готовой продукции;

- сформировать прайс-лист, а значит, автоматизировать процесс реализации готовой продукции;

- произвести передачу продукции оптовому и розничному звену без нарушения законодательства;

- оформить ТН и ТТН с учетом требований для регулируемых потребительских товаров.

Подробнее об алгоритме работы в программе 1С изготовитель может ознакомиться в базе знаний.

Если Вы сомневаетесь в целесообразности перехода, закажите у нас пробный доступ и оцените функционал нашей облачной 1С 8 сами.

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.