Постановление 713. Ценообразование у импортеров в 1С

Постановление 713 у импортеров

Постановление 713 у импортеров

Вступившее в силу 19.10.2022 постановление 713, вводит изменение ценообразования на отечественные и импортные товары, которые реализуются на внутреннем рынке РБ. Данное постановление касается импортеров, продавцов и производителей. Согласно ему импортеры обязаны согласовывать отпускные цены на продукцию. Эти нововведения уже реализованы в нашей облачной 1С: Бухгалтерии 8.3.

В данной статье будут рассмотрены вопросы как понимать постановление 713 у импортеров, а также основные нюансы в работе импортеров с ценами на товары, которые имеют ценовые ограничения.

Несоблюдение требований влечет за собой право госорганов:

- приостанавливать деятельность юридических лиц и индивидуальных предпринимателей или принадлежащих им объектов;

- приостанавливать деятельность торговых объектов, объектов общепита и интернет-магазинов.

Разберемся, как можно этого избежать и учесть все нюансы при работе с регулируемыми потребительскими товарами.

Если импортер работает с регулируемыми потребительскими товарами, то в постановлении 713 необходимо изучить:

- Перечень потребительских товаров, цены на которые подлежат регулированию;

- Максимальная надбавка импортера (может быть от 15 до 60%, в зависимости от вида продукции);

- Размер предельной максимальной оптовой, торговой (с учетом оптовой) надбавки (если импортер сбывает товар в собственной розничной точке);

- Порядок формирования цен на потребительские товары.

Расчет и обоснование цены импортера

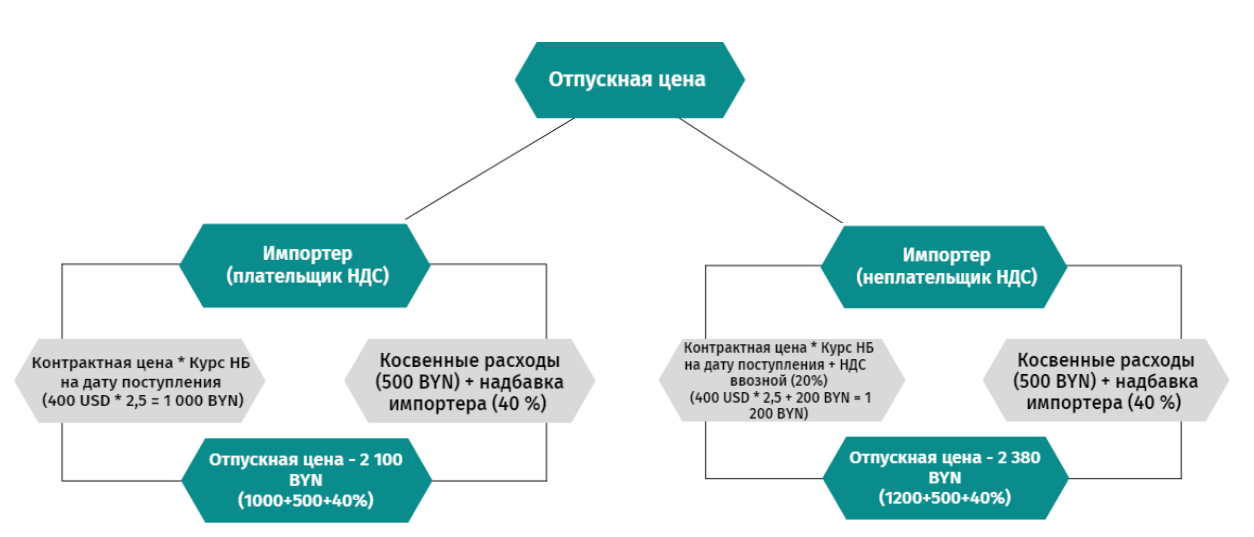

Постановление 713 у импортеров обозначает алгоритм обоснования цены импортера и определения отпускной цены. А значит, возникает необходимость разобраться, что значит отпускная цена и каким образом она формируется:

Отпускная цена - экономически обоснованная цена изготовителя продукции или импортера, по которой товары реализуются другим предприятиям и организациям. Отпускная цена состоит из:

- контрактной цены (цены приобретения) – пересчет валютного эквивалента происходит по курсу НБ РБ на дату оприходования товара импортером;

- таможенных платежей;

- транспортных расходов (доставка груза);

- расходов по страхованию;

- рентабельность импортера (от 15 до 60% в зависимости от группы товара);

- иных расходов.

Стоит обратить внимание, что импортер не может добавить в обоснование отпускной цены не указанные в постановлении расходы (например, расходы на рекламу ввезенного товара). Такие расходы должны покрываться надбавкой импортера.

Расчет отпускной цены для плательщика и неплательщика НДС будет отличаться. Схематично изобразим формулы для определения отпускной цены импортера:

Предоставление скидок

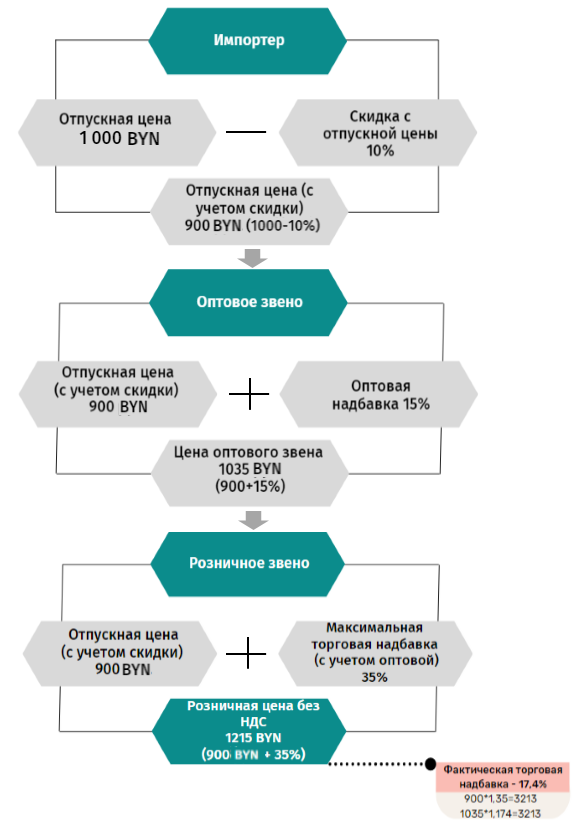

Импортеры и изготовители имеют право при реализации товаров предоставлять покупателям скидки. Существует два вида скидок: скидка с отпускной цены и оптовая скидка. Разница между скидками не совсем очевидна, разберемся с ними более подробно.

Скидка с отпускной цены

Импортер может предоставить всем покупателям, без ограничений по их виду деятельности и способу работы. Порядок применения скидок должен содержать размеры скидок и условия, в зависимости от которых они предоставляются. При предоставлении скидок оптовая и (или) торговая надбавки применяются к отпускной цене, уменьшенной на размер скидки.

Например, отпускная цена изготовителя - 1 000 BYN, товар был реализован с учетом оптовой скидки в размере 10% за 900 BYN. Это значит, что учет поступившего товара у покупателя будет отражен по цене изготовителя с учетом скидки, то есть 900 BYN.

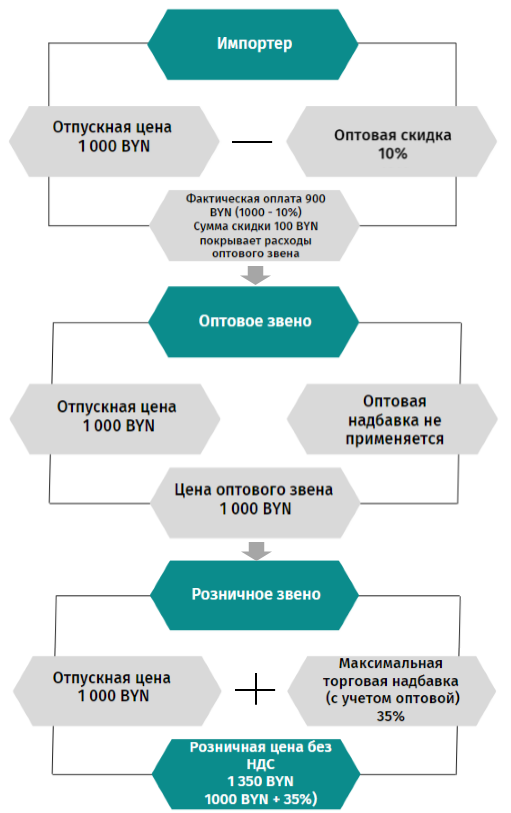

Оптовая скидка

Может быть предоставлена только субъектам торговли, осуществляющим оптовую торговлю. Размер оптовой скидки с отпускной цены определяется по соглашению сторон и имеет свой предел - не более 10%. Дальнейшая реализация таких товаров осуществляется по отпускным ценам, установленным импортером, без применения оптовой надбавки.

Например, отпускная цена изготовителя - 1 000 BYN, товар был реализован с учетом оптовой скидки в размере 10% за 900 BYN. Оптовый покупатель не имеет права применять оптовую надбавку, цену изготовителя при этом учитывает по отпускной цене, то есть 1 000 BYN (это значит, что сумма скидки покрывает расходы оптового звена).

Работа с регулируемыми ценами в программе 1С

Функционал программы 1С Бухгалтерия 8.3 компании PO.BY доработан по требованиям новой системы регулирования цен на потребительские товары. Если Ваша организация является импортером, то программа поможет вам:

- определить цену приобретения;

- собрать все дополнительные расходы, связанные с поставкой товаров;

- применить рентабельность импортера;

- произвести обоснование отпускной цены.

Дальнейшая работа с товаром по обоснованной цене позволит корректно осуществлять передачу товара оптовому звену или в собственную розничную точку импортера и отслеживать предел по торговой надбавке до момента передачи товара его конечному потребителю. Подробнее об алгоритме работы в программе импортер может ознакомиться в базе знаний.

Если Вы сомневаетесь в целесообразности перехода, закажите у нас пробный доступ и оцените функционал нашей облачной 1С 8 сами.

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.