Заём сотруднику

Заём в 1С

Существуют ситуации, когда заимодавцем выступает работодатель, а заемщиком - сотрудник. В данном случае между ними заключается соответсвующий договор. В свою очередь, займы могут быть процентными и беспроцентными, а выдаваться в наличной или безналичной форме. Нормы взаимоотношений между заимодавцем и заемщиком регулирует ГК РБ. В данной статье рассмотрим бухгалтерский и налоговый учет по выдаче займов сотруднику, а также оформление данных операций в 1С.

Подоходный налог

В соответствии со статьей 220 НК РБ заем является объектом налогообложения подоходным налогом. В данном случае налог не удерживается из зарплаты, а перечисляется налоговым агентом (организацией, выдающей заём), уплата производится не позднее дня, следующего за днем выдачи сотруднику займа. При возврате займа, суммы уплаченного налога сторнируются пропорционально возвращенной сумме.

Необходимо также отметить, что при определении налоговой базы работник имеет право на применение социального и имущественного вычета.

При исчислении подоходного налога необходимо учитывать льготу, установленную пунктом 23 статьи 208 НК РБ, а именно:

- 2821 руб. - по месту основной работы;

- 181 руб. - по совместительству.

Страховые взносы

Заём сотруднику не является объектом налогообложения взносами в ФСЗН и БГС.

Бухгалтерский учет

Для обобщения информации о расчетах с сотрудникам по прочим операциям предназначен счет 73. К ним можно отнести предоставление кредитов и займов.

Проценты, которые причитаются нанимателю, учитываются как прочие доходы по инвестиционной деятельности и отражаются по 91 счету.

| Содержание хозяйственной операции | Дебет | Кредит |

| 1. Отражается выдача займа сотруднику: | ||

| - наличными | 73 | 50 |

| - перечислением на карту | 73 | 51 |

| 2. Удерживается подоходный налог | 76 | 68-4 |

| 3. Начислены проценты по займу | 73-1 | 91-1 |

| 4. Удержаны проценты и сумма задолженности по займу и зарплаты сотрудника (погашение займа сотрудником) | 70 | 73-1 |

| 5. Отражается сторно по начисленному подоходному налогу | 76 | 68-4 |

Налог на прибыль

Выданные займы не включаются в состав затрат, участвующих в налогообложении, однако проценты по нему учитываются в составе внердоходов.

Оформление в 1С

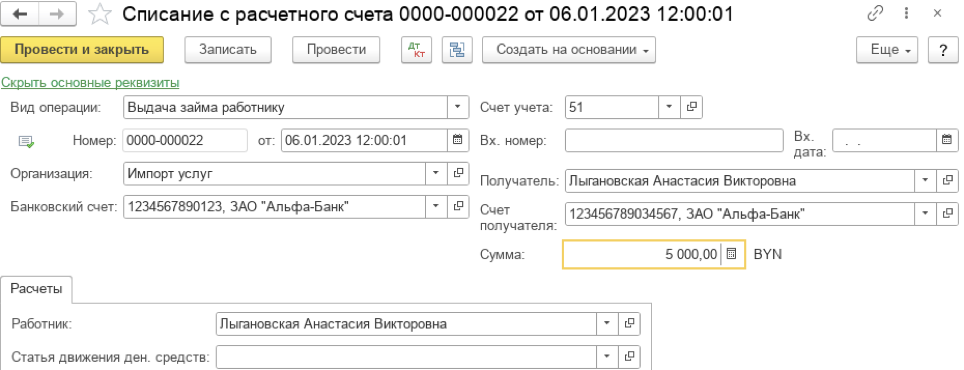

Рассмотрим пример. Сотруднику выдается процентный займ в сумме 5 000 рублей на 10 месяцев. Денежные средства перечислены на карту. Ежемесячная сумма процентов равна 150 рублей.

В 1С займ сотруднику оформляется следующим образом:

1.Если сотруднику выдаются денежные средства наличными - в программе оформляется Расходный кассовый ордер:

В безналичной форме - Списание с расчетного счета:

Данный документ сформируется при загрузке выписки банка автоматически.

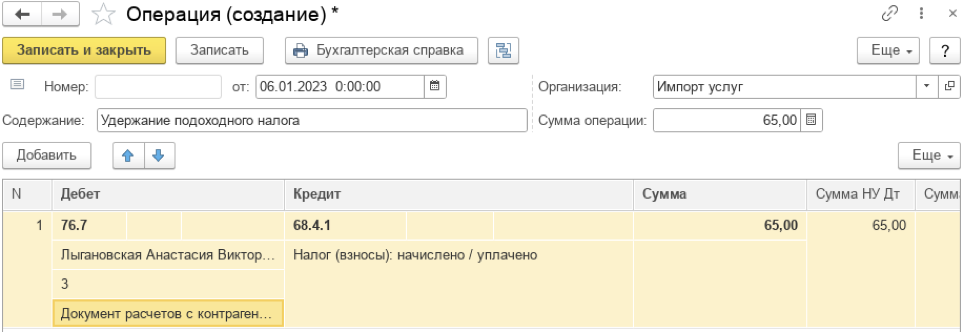

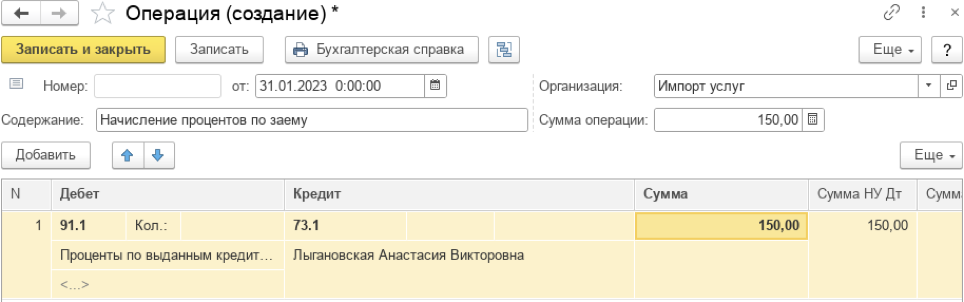

2.Удержание подоходного налога и начисление процентов производится “Операцией, введенной вручную”:

и

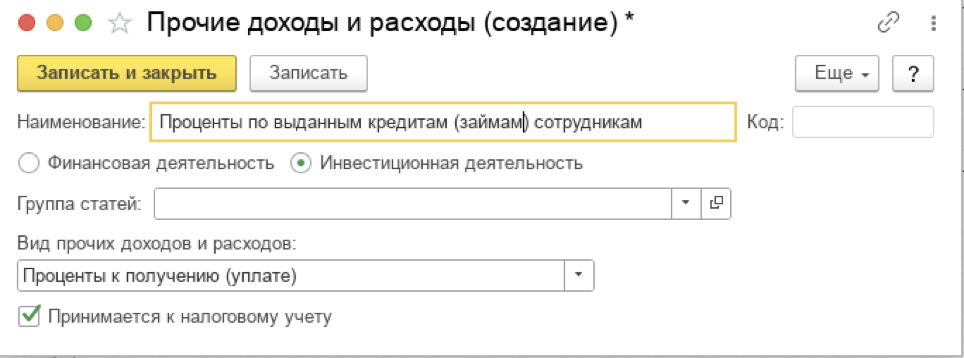

При этом необходимо создать новый вид прочих доходов:

Заполнение аналитики по счетам гарантирует правильное заполнение отчетности в 1С.

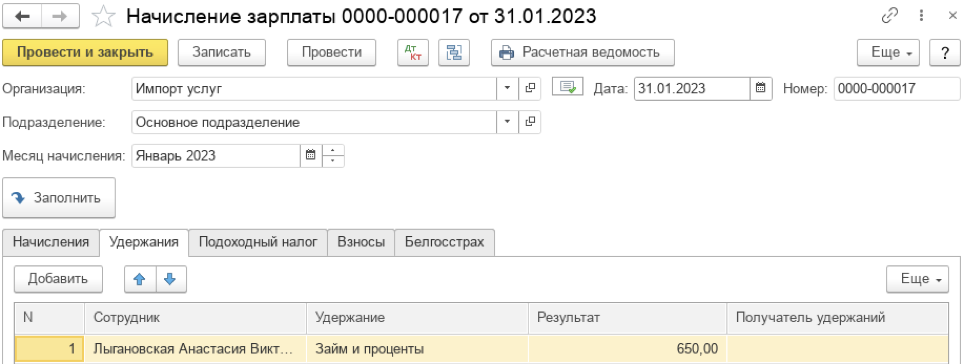

3.Удержание суммы задолженности по займу и процентам оформляется в документе “Начисление зарплаты”:

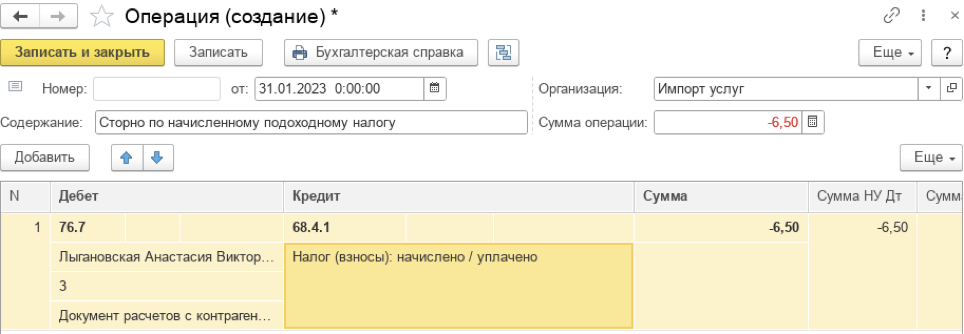

4. Сторнировка оформляется вручную:

На основании вышеизложенного можно сделать вывод, что операции по предоставлению займов сотрудникам оформляется несколькими документами. Бухгалтеру необходимо в первом месяце возникновения задолженности заполнить необходимые документы и рассчитать в них суммы. После чего каждый месяц нужно будет копировать операции по начислению процентов и по сторнировке подоходного налога.

Рекомендуем ознакомиться со статьей: Матпомощь на проезд и компенсация иногороднему работнику расходов по найму жилого помещения.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.