Аренда сотрудниками служебных автомобилей для личных нужд

Аренда автомобиля у сотрудника в 1С

Коммерческие организации с целью оптимизации расходов своей деятельности предоставляют в аренду автомобили своим сотрудникам на основании договора аренды. По данному договору организация дает в личное пользование транспортное средство за плату во временное пользование и без оказания услуг, в которых использовался бы это авто. В нем целесообразно указать установления арендной платы: тариф за 1 км пробега автомобиля или за 1 час использования.

Передача сотруднику авто осуществляется на основании акта приема-передачи. В актах указывается остаток топлива в баке и показания пробега автомобиля как при передаче, так и при возврате транспортного средства.

Какими налогами облагаются доходы от сдачи в аренду авто?

| Налог | Пояснение |

| Налог на прибыль | Доходы от сдачи в аренду учитываются в составе внердоходов, также включаются в расходы возмещаемые в соответствии с законодательством и договором. |

| НДС | Обороты по сдаче в аренду являются объектом обложения НДС. |

Аренда сотрудниками автомобилей на счетах учета

Суммы арендной платы от сдачи транспортного средства учитываются на счете 90-7 “Прочие доходы от текущей деятельности”, а расходы по ней - на 90-10 “Прочие расходы по текущей деятельности”.

Рассмотрим на примере отражение данных операций. Организация предоставила работнику автомобиль в личное пользование 0,24 руб. за 1 км пробега. Стоимость топлива включена в арендную плату.

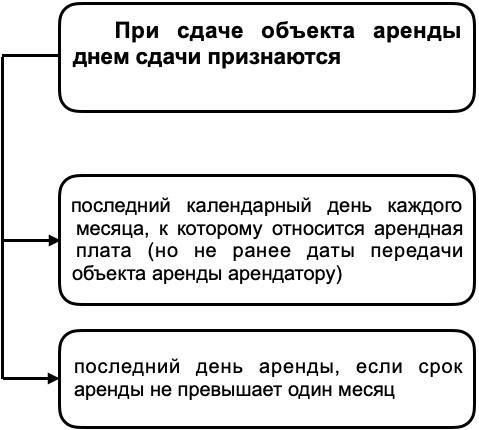

Договор аренды заключен на полгода. Пробег определяется по актам приема-передачи. Моментом сдачи имущества является последний день месяца.

- Согласно актам приема-передачи в ноябре 2022 г. пробег автомобиля за время аренды 1 000 км.

- Пробег автомобиля за ноябрь в служебных целях - 2 000 км.

- Фактический расход топлива за время аренды составил 90 л и учитываются отдельно.

- Линейная норма расхода топлива для данного автомобиля - 9 л на 100 км пробега. Учетная стоимость топлива без НДС - 2,46 руб.

- Расходы по содержанию автомобиля, в том числе сумма начисленной амортизации, за отчетный месяц составили 150,00 руб.

В соответствии с учетной политикой организация распределяет затраты по содержанию автомобилей между пробегом для нужд организации и пробегом в течение срока аренды.

| Хозяйственная операция | Дебет | Кредит | Сумма и расчет |

| Отражаются доходы от сдачи в аренду | 50 | 90-7 | 240 (0,24 х 1000) |

| Отражается НДС из выручки | 90-8 | 68-2 | 40 ((240 х 20%) / 120%) |

| Списана стоимость использованного топлива | 90-10 | 10-3 | 221,40 (90 х 2,46) |

| Отражены расходы по содержанию автомобиля, приходящаяся на ноябрь | 90-10 | 23, 26 | 50 (150 / ( 2000 + 1000)) х 1000 |

Аренда автомобиля у сотрудника в 1С

В программе 1С оформление данных операций осуществляется следующим образом:

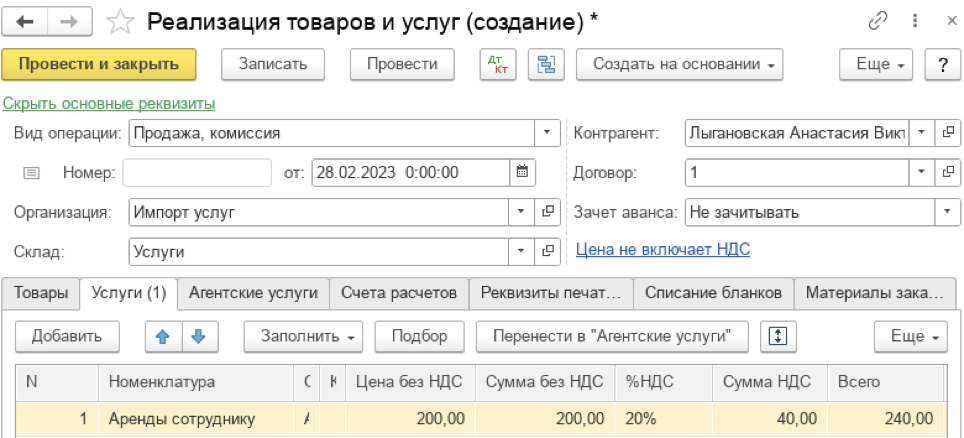

1. Арендная плата в учете организации отражается документами:

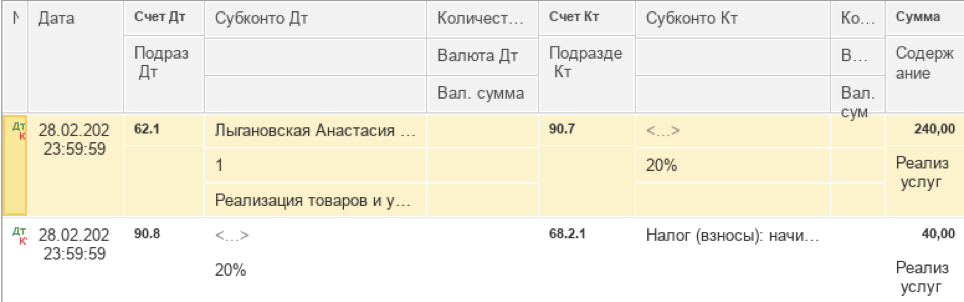

а) Реализация товаров и услуг, с указание счета доходов 90-7 и счета НДС по реализации 90-8.

По данному документу сформируются проводки:

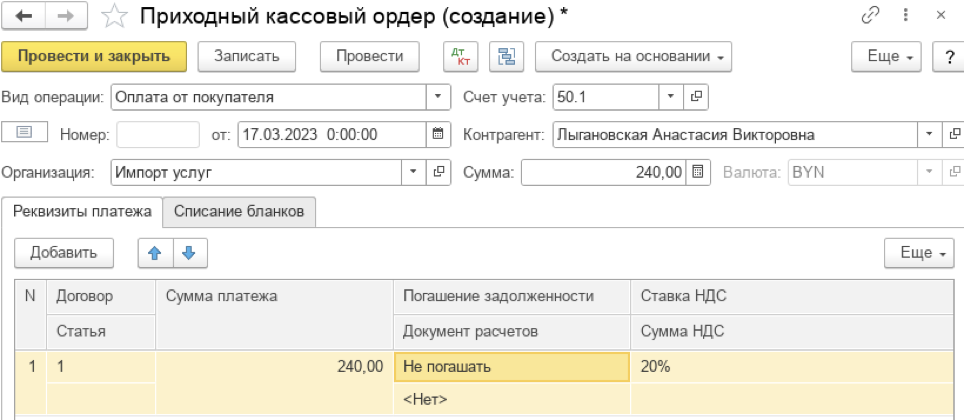

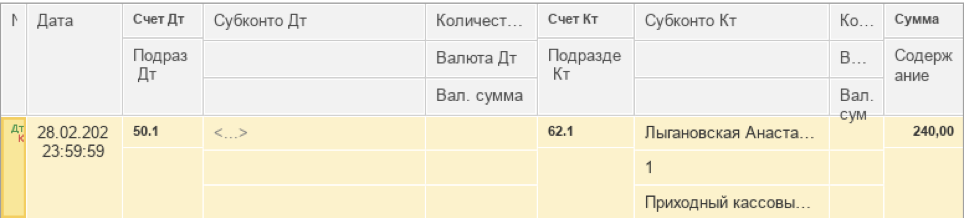

б) “Приходный кассовый ордер” отражает поступление оплаты за аренду.

Проводка по данному документу:

2. Стоимость топлива списывается “Требованием-накладной”.

Проводка по документу:

3. Отражаются расходы по содержанию автомобилю. Например, накопленная амортизация и отнесение их на расходы начисляется закрытием месяца .

Отражение операций по предоставлению сотруднику транспортного средства в программе осуществляется двумя документами, а отнесение расходов на финансовые результаты - автоматически регламентной операцией Закрытие месяца. Налоговый учет реализован следующим образом: НДС из выручки начисляется автоматически документом Реализация товаров и услуг, а Налог на прибыль - вручную на основании сформированной Декларации по налогу на прибыль, в которой указана прибыль до налогообложения и налог на прибыль к уплате.

Рекомендуем ознакомиться со статьей на тему: Продажа авто по цене выше/ниже остаточной стоимости.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.