Частичный возврат экспортного товара

Возврат в 1С

Существуют ситуации, при которых экспортируемый товар возвращается поставщику по причине: недопоставки товара, поставки не соответствующего или ненадлежащего качества товара. В свою очередь все условия поставки товара покупателю описаны в договоре купли-продажи. В случае нарушения требований к качеству товара покупатель может потребовать вернуть за него деньги или потребовать замену. Рассмотрим на примере бухгалтерский и налоговый учет частичного возврата экспортируемого товара, а также отражение данных операций в программе.

Бухгалтерский учет частичного возврата экспортного товара

04.03.2023 г. организация отгрузила покупателю товар в Молдову количеством в 150 единиц ценной 10 долларов за единицу. Фактическая себестоимость товара - 3 000 руб.

1 марта от покупателя была получена полная предоплата. Нулевая ставка НДС подтверждена.

По проведению приемки товара, покупатель выявил дефекты у 20 единиц товара, которые подтвердила экспертиза и выставил экспортеру претензию. По итогу 6 марта товар был возвращен, а денежные средства засчитываются в счет будущей поставки.

Курс НБ РБ за 1 доллар на 01.03.2023 - 2,8018 бел.руб.

| Дата | Хозяйственная операция | Дебет | Кредит | Сумма |

| 01.03.2023 | Отражена предоплата за товар (150 х 10 х 2,8018) | 51 | 62-1 | 4 202,7 |

| 04.03.2023 | Отражена выручка за отгруженный товар | 62-2 | 90-1 | 4 202,7 |

| 04.03.2023 | Зачет аванса | 62-1 | 62-2 | 4 202,7 |

| 04.03.2023 | Списана фактическая себестоимость экспортируемого товара | 90-4 | 41 | 3 000 |

| 06.03.2023 | Отражено сторно выручки на сумму возврата (20 х 10 х 2,8018) | 62-1 | 90-1 | -560,36 |

| 06.03.2023 | Отражено сторно фактической себестоимости товара на сумму возврата ((3 000 / 150)) х 20) | 90-4 | 41 | -400 |

| 06.03.2023 | Зачтена предоплата в счет будущей поставки | 62-2 | 62-1 | 560,36 |

Налоговый учет возврата

Выручка от реализации и себестоимость этих товаров отражается в Отчете о прибылях и убытках и Декларации по налогу на прибыль соответственно по строках 010, 020 и 1, 2. Поэтому на сумму возврата данные строки уменьшатся.

При подтверждении вывоза товара из РБ, налоговую базу НДС по 0 ставке (при экспорте) будет отражаться в строке 6 раздела 1 части 1 Декларации по НДС. Значит по данной строке сумма уменьшится на сумму возврата.

Соответственно в исходную счет-фактуру необходимо также внести изменения дополнительной ЭСЧФ, а именно указывают в ней: дату оприходования возвращенного товара, первичный учетный документ на основании которого, покупатель возвращает товар, а также разница между первоначальной и скорректированной налоговой базой с отрицательным значением.

Как отражается частичный возврат экспортного товара в 1С?

В программе 1С “Предприятие” данные операции оформляются следующим образом:

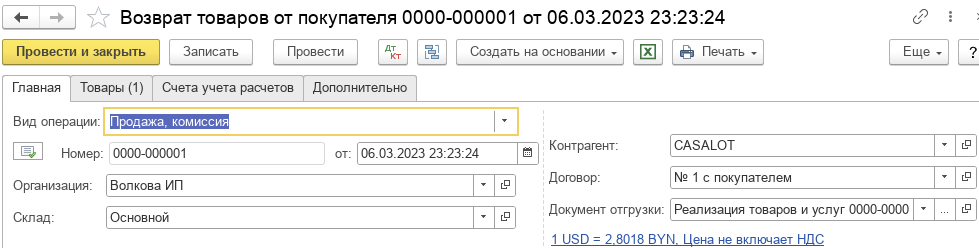

- “Возврат товара от покупателя” оформляется на основании документа Реализации товаров и услуг и в нем меняем курс и количество товара на то, которое подлежит возврату.

Табличная часть:

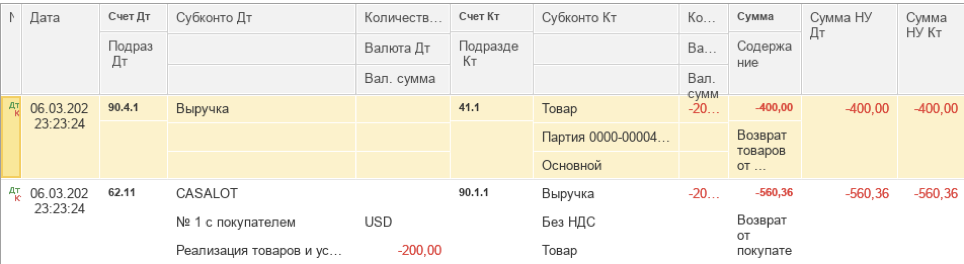

По данному документу сформируются проводки:

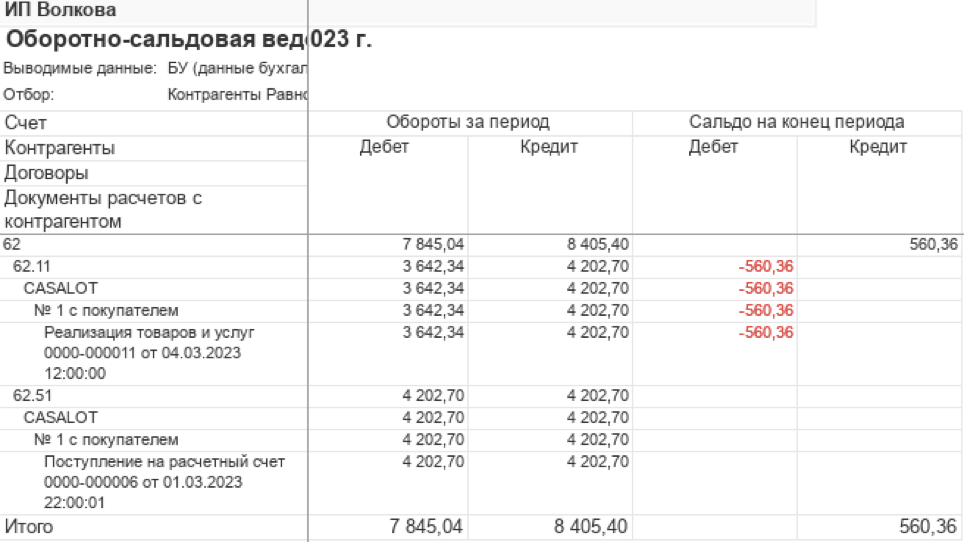

То есть после отражения возврата по учету числится только кредиторская задолженность покупателю (аванс перечисленный покупателем, относящийся на возврат). Это можно увидеть из оборотки:

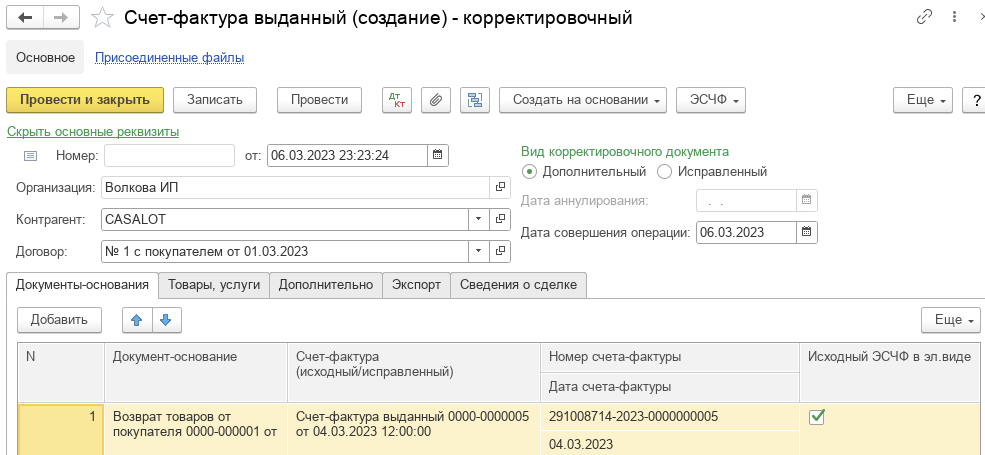

Дополнительная ЭСЧФ по возврату создается на основании Возврата товаров от покупателя:

В которой обязательно проверяем итоговую сумму:

Оформление операций по возврату покупателям отражается в учете сторнировочными записями по выручке и списанию фактической себестоимости. Соответственно данные изменения должны отразиться в налоговой отчетности: Отчете о прибылях и убытках, Декларации по налогу на прибыль и НДС. В программе документы возврата оформляются на основании документа Реализации и исходной ЭСЧФ, а отчетность заполняется по одной кнопке.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.