Импорт товаров

Импорт товаров

Импорт товаров. Основные теоретические аспекты

Импорт товаров – ввоз в страну товаров для использования внутри страны, включая реимпортируемые товары и товары, предназначенные для последующего реэкспорта.

При оформление импортных операций часто возникают вопросы связанные с исчислением и вычетом НДС, а также формированием документов по импорту. В статье рассмотрим данные вопросы.

На практике импортеру для ввоза товара через таможенную границу необходимы следующие документы:

- внешнеторговый договор - валютный договор между резидентом и нерезидентом, предусматривающий возмездную передачу товаров;

- документы подтверждающие приобретение товара (спецификацию к договору, товарную накладную, счет-фактуру, CMR – международная товарно-транспортную накладная и т.п.);

- выписка банка (подтверждает факт уплаты НДС);

- заявление о ввозе товара (подтверждает факт уплаты НДС);

- информационное сообщение (подают в случаях, когда в сделке участвуют более двух стран);

- ГДТ (документ, оформляемый при перемещении товаров через таможенную границу государств).

При ввозе товаров импортер обязан уплатить следующие платежи (в соответствии со статьей 45 ТК ЕАЭС):

Уплата таможенных сборов и пошлин за таможенное оформление является условием ввоза товаров на территорию Республики Беларусь. Данные платежи являются обязательными.

Операции по учету таможенных пошлин и сборов

| Содержание хозяйственной операции: | Дебет | Кредит |

|---|---|---|

| Перечислены таможенные сборы | 68.5 (76) | 51,52,55 |

| Перечислена таможенная пошлина | 68.5 (76) | 68 |

| Начисление таможенного сбора | 41,44 | 68.5 (76) |

| Начисление таможенной пошлины | 41,44 | 68.5 (76) |

Наиболее значимым в структуре налоговых платежей является налог на добавленную стоимость (НДС).

Налог на добавленную стоимость - косвенный налог, подлежащий уплате при ввозе товаров в соответствии с налоговым законодательством Республики Беларусь.

| Содержание хозяйственной операции: | Дебет | Кредит |

|---|---|---|

| Отражен НДС, уплаченный при ввозе товаров | 18 | 60 (68,76) |

| Предъявлен к вычету НДС, уплаченный при ввозе | 68 | 18 |

Основные аспекты импортного НДС

| Критерий | Ввоз из стран дальнего зарубежья | Ввоз из стран ЕАЭС |

|---|---|---|

| Кто взимает НДС | Таможенные органа (п.1 ст.138 НК)) | Налоговые органы по месту постановки(п.1 ст.139 НК, ч.1 п.13 Протокола) |

| Налоговая база НДС | • таможенная стоимость • подлежащие уплате суммы таможенных пошлин, если иное не установлено п.2 ст.138 НК РБ; • подлежащие уплате суммы акцизов (по подакцизным товарам), если иное не установлено ч.2 п.2 ст.138 НК (ч.1 п.2 ст.138 НК РБ). | стоимость товаров ( п.14 Протокола) |

| Расчет суммы ввозного НДС | (тамож. стоимость+ тамож. пошлины+ акцизы) х Ставку НДС (п. 5 ст. 138 НК РБ) | (стоимость товара + акцизы) х ставку НДС (п.14 Протокола) |

| Курс валют при расчете НДС | день регистрации таможенной декларации (п.6 ст. 52 ТК ЕАЭС) | по курсу Нацбанка на дату принятия товаров к учету (п.14 Протокола). |

| Вычеты НДС производятся на основании: | • деклараций на товары, выпущенные в соответствии с заявленной таможенной процедурой; • документов (их копий), подтверждающих факт уплаты НДС при ввозе товаров на территорию Республики Беларусь; • ЭСЧФ, направленных плательщиком на Портал (подп. 5.3 п.5 ст.132 НК). | • налоговая декларация по НДС; • документы, подтверждающие факт уплаты НДС при ввозе товаров с территории государств - членов ЕАЭС; • ЭСЧФ, направленные на Портал (подп. 5.4 п.5 ст.132 НК). |

| Суммы ввозного НДС признаются налоговым вычетом в том отчетном периоде, на который приходится наиболее поздняя из следующих дат: | 1) принятие к учету ввезенных товаров; 2) представление таможенной декларации на товары; 3) выпуск товара в соответствии с заявленной таможенной процедурой; 4) уплата НДС в бюджет; 5) выставление ЭСЧФ на Портал или иная дата (ч.2 п.8 ст.132 НК (ч.1 п.8 ст.132 НК) | 1) дата принятия к учету ввезенных товаров; 2) последний день месяца предоставления налоговой декларации (расчет) с отражением суммы НДС, исчисленной при ввозе товаров из ЕАЭС 3) представление таможенной декларации по НДС с отражением суммы НДС, исчисленной при ввозе товаров из ЕАЭС; 4) уплата НДС в бюджет, или иная дата выбранная плательщиком (согласно ч.2 п.7 ст.132 НК РБ); 5) отражение сумм НДС в бух. учете; 6) отражение суммы НДС в книге покупок, если осуществляется ведение книги; 7) направление ЭСЧФ, являющегося основанием для вычета суммы НДС, на Портал или иная дата, выбранная плательщиком согласно ч.2 п.7 ст.132 НК |

Основные бухгалтерские операции по учету акцизов

Акцизы являются косвенными налогами, которые включаются в цену товара и в отличие от НДС взыскивается один раз. Данный налог распространяется на отдельные виды товаров.

Налоговой базой при ввозе подакцизных товаров является объем подакцизных товаров в натуральном выражении (ст. 148 НК).

| Содержание хозяйственной операции Сумма акцизов: | Дебет | Кредит |

|---|---|---|

| включена в себестоимость продукции | 10,15,20 | 68 |

| исчислена из выручки от реализации товаров | 90.3 | 68 |

| при ввозе товаров в РБ, включенная в стоимость товаров | 41 | 60 (68,76) |

| исчисленные при передаче товаров на собственные нужды организации | 90.10 | 68 |

| исчисленные при безвозмездной передаче | 90.10 (91.4) | 68 |

Импорт товаров

Оформление импорта в 1С

В программе оприходование импортного товара оформляется документом Поступление товаров и услуг.

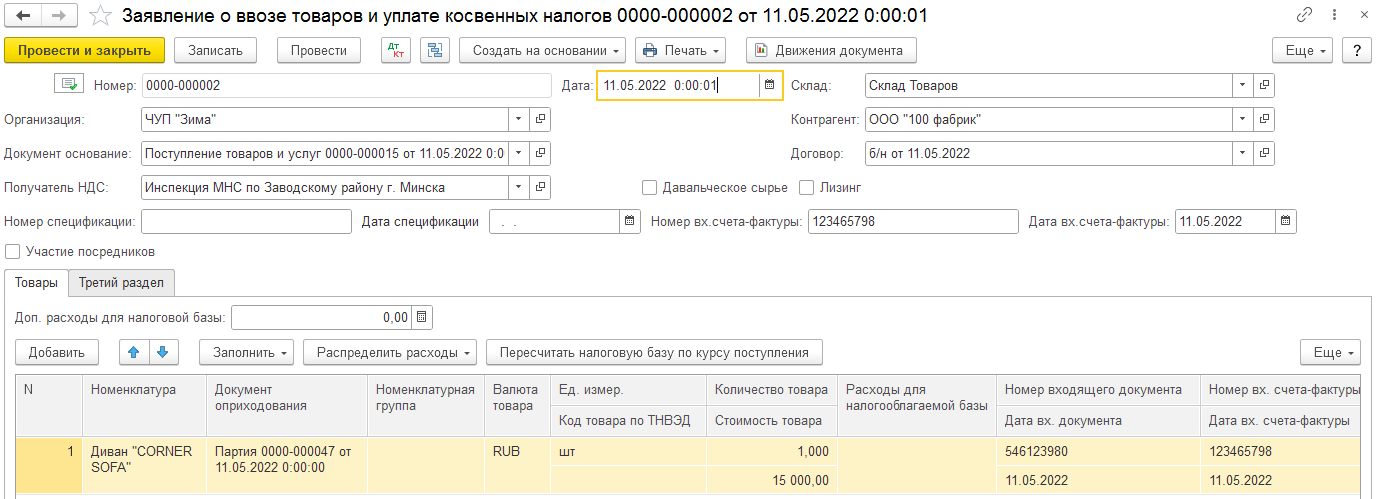

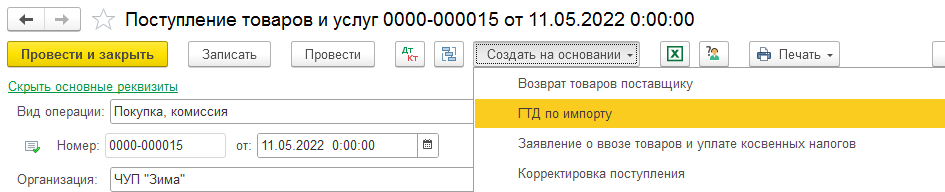

- Если товар был ввезен из ЕАЭС, тогда необходимо создать документ Заявление о ввозе товаров и уплате косвенных налогов. Данный документ можно создать на основании документа Поступление товаров и услуг ( по кнопке «Создать на основании»).

- На товар ввезенный из стран дальнего зарубежья необходимо создать ГТД по импорту.

Данный документ создается на основании Поступления товаров и услуг, табличная часть заполнится автоматически.

После этого необходимо выставить ЭСЧФ на портал. Счет-фактуру можно создать на основании Заявления о ввозе или ГТД (кнопка «Создать на основании» – Счет фактура выданный).

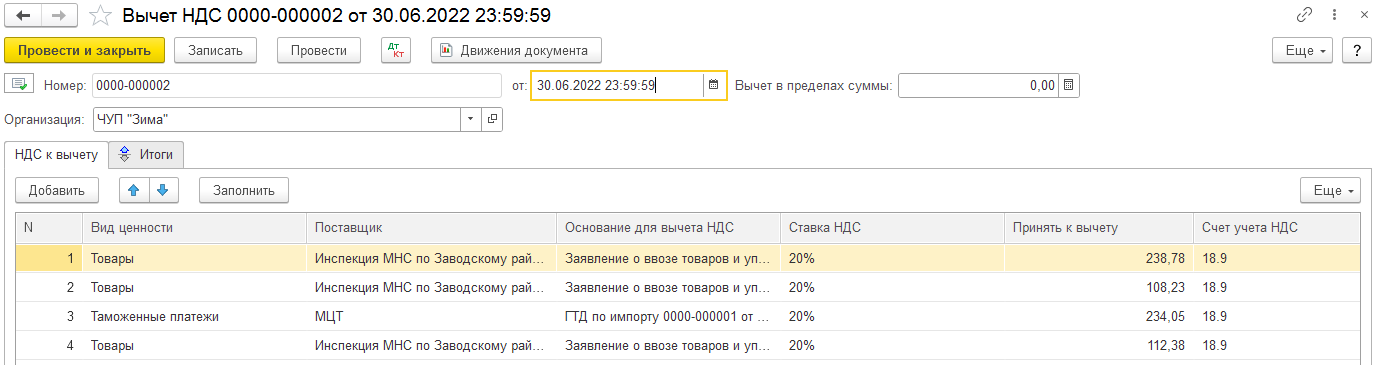

Вычет НДС

- В соответствии с НК РБ налоговые вычеты производятся при приобретении плательщиком на территории Республики Беларусь товаров (работ, услуг), имущественных прав – на основании электронных счет-фактур.

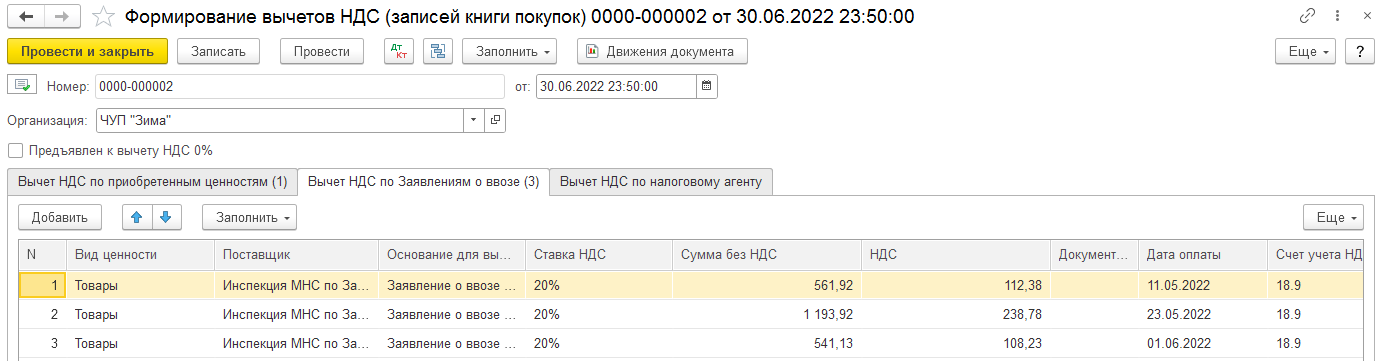

Таким образом для правильного формирования вычета НДС необходимо наличие сформированных ЭСЧФ. - Далее необходимо создать документ Формирование вычетов НДС

(записей книги покупок).

- После чего заходим в документ Вычет НДС и нажимаем Заполнить. Табличная часть сформируется автоматически.

При вычете НДС мы должны руководствоваться суммой НДС, исчисленной при реализации и суммой приобретенного НДС, подтвержденного ЭСЧФ. Поэтому перед расчетом НДС необходимо выполнить следующие действия для проверки документа «Вычет НДС» в 1С 8.3:

а) формируем оборотно-сальдовую ведомость по счету 90.2 за расчетный период, то есть определяем сумму НДС, исчисленных по реализации товаров (работ, услуг) – сумма, в пределах которой мы имеем права взять НДС к вычету.

б) Определяем не был ли взят НДС к зачету вручную путем формирования карточки счета 68.2.1 за расчетный период.

- Далее рассчитываем разность Д90.2 и Д68.2.1(По ручным вычетам).

Эта сумма должна пойти к вычету в расчетном периоде и отразится в документе

Вычет НДС. - После чего открываем Декларацию по НДС (вкладка Учет, налоги и отчетность – Регламентированные отчеты – Налоговая декларация по НДС – кнопка «Открыть»).

Если Вы сомневаетесь в целесообразности перехода, закажите у нас пробный доступ и оцените функционал нашей облачной 1С 8.

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.