Изменения в подоходном налоге у ИП в 2024 году

ИП в 2024 году

В начале каждого года в налоговое законодательство Республики Беларусь вносятся изменения. На 2024 год данные новшества предварительно известны и изложены в новом проекте представленном Советом Министров. Ежегодно условия для ведения ИП ужесточаются. Поэтому рассмотрим изменения в подоходном налоге у ИП, а также другие поправки, влияющими на него.

Как рассчитывается подоходный налог в 2023 году?

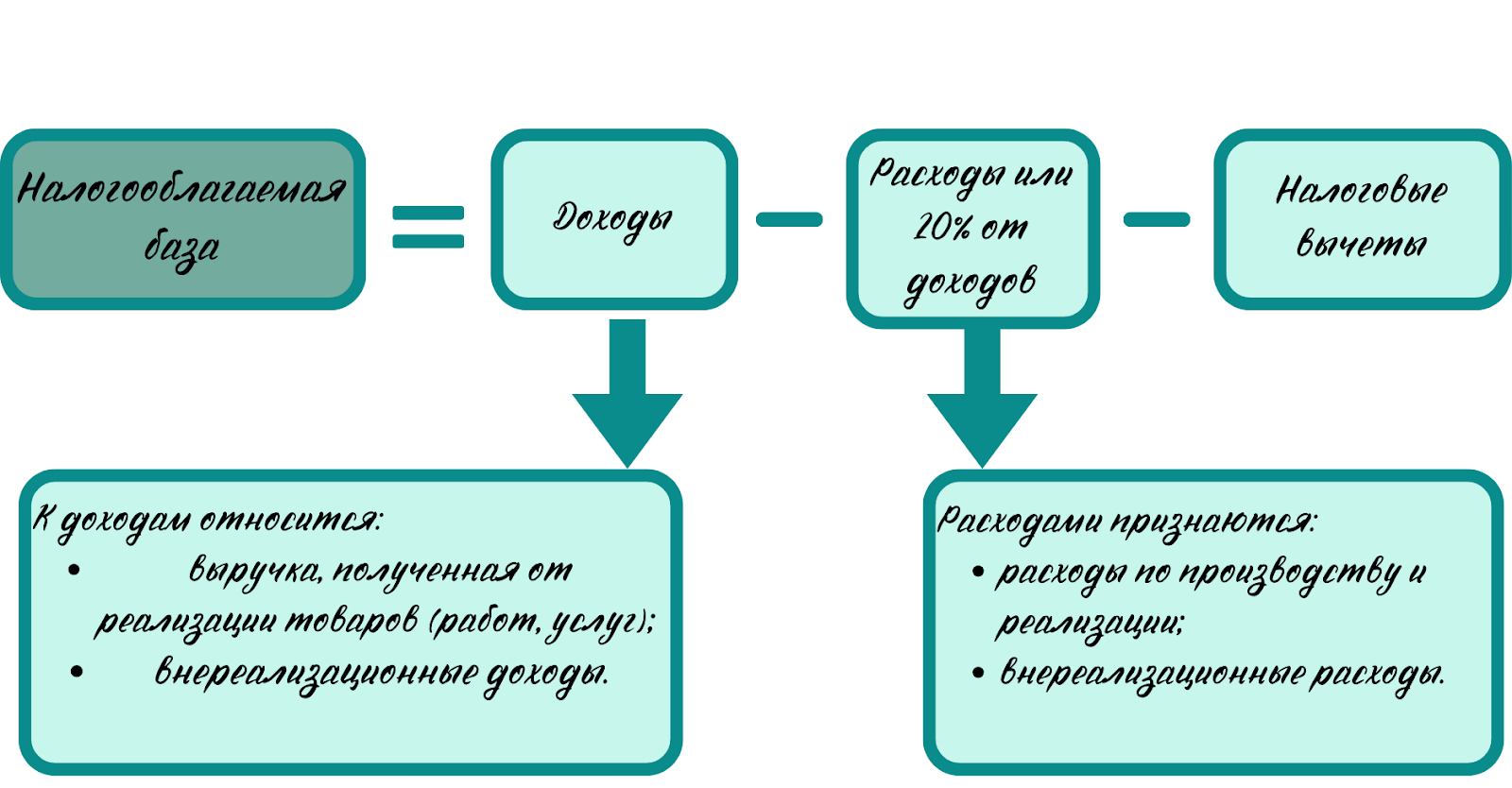

Перед тем как изучить новшества, необходимо вспомнить расчет подоходного налога в нынешнем году. На картинке представлена формула по расчету налоговой базы и ее составляющие (ст. 205 НК РБ).

Примечание! За расходы можно взять общую сумму документально подтвержденных расходов или 20% от общей суммы доходов.

Налоговые вычеты, которыми ИП может воспользоваться при исчислении подоходного налога, представлены в статьях 209-211 НК РБ.

Стоит отметить, что в 2023 году порядок признания доходов и расходов напрямую связан с принципом определения выручки. Более подробно в статье: ИП выбирает как работать: по отгрузке или по оплате.

Расчет подоходного налога осуществляется по формуле:

Какие ожидать изменения в подоходном налоге у ИП в 2024 году?

1. Одной из существенных перемен является исключения принципа учета доходов - по отгрузке (начислению).

В настоящем году применяется на выбор один из принципов учета:

- по отгрузке (вне зависимости от даты проведения расчетов по данным сделкам ;

- по оплате, то есть на дату фактического получения дохода, то есть зачисления денежных средств.

Однако с нового 2024 года доходы будут учитываться только по оплате.

2. ИП не будут признаваться плательщиками НДС.

3. Вместо понятия “внереализационные доходы” в нормативке будет использоваться понятие “иные доходы”.

4. Дополняется перечень доходов, которые не относятся к налогооблагаемым.

5. Ставка подоходного налога для ИП, получившего в отчетном периоде сумму выручки нарастающим итогом более 500 тыс. руб, составит 30 %. Например, если в июне 2024 года доход ИП составит больше установленного предела, то с начала 2024 года необходимо пересчитать сумму налога по ставке 30%.

6. ИП, имеющий доход свыше 500 тыс. рублей нарастающим итогом в течении года, не имеют права заниматься предпринимательской деятельностью без образования юридического лица с начала 2025 года.

Что делать с НДС в 2024 году?

ИП могут отнести НДС на увеличение стоимости приобретенных товаров, работ, услуг, имущественных прав.

Как отражаются изменения в подоходном налоге у ИП в 1С?

Увеличение стоимости товаров на сумму НДС

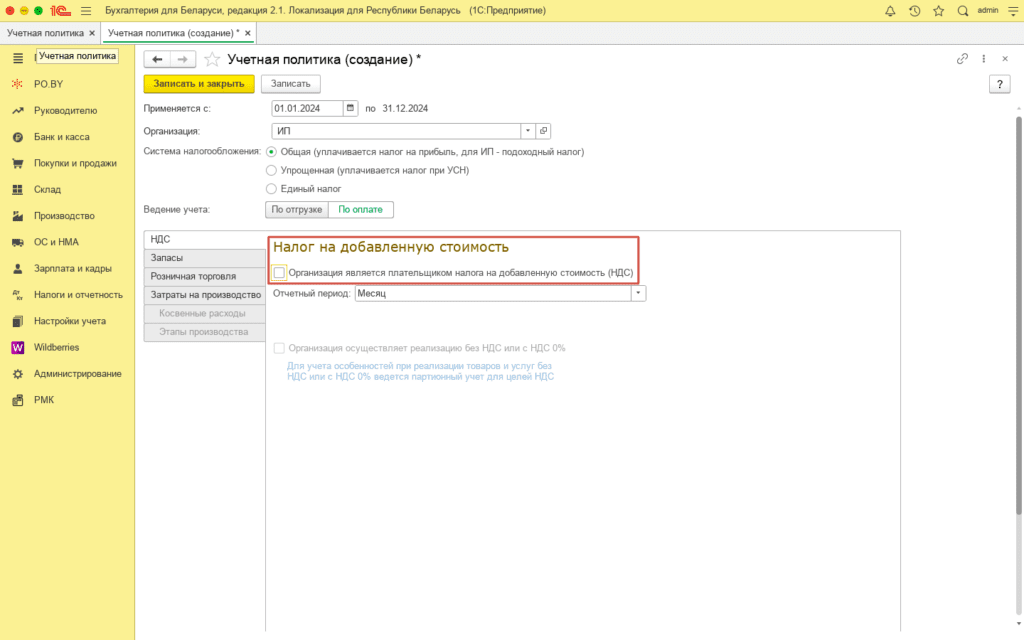

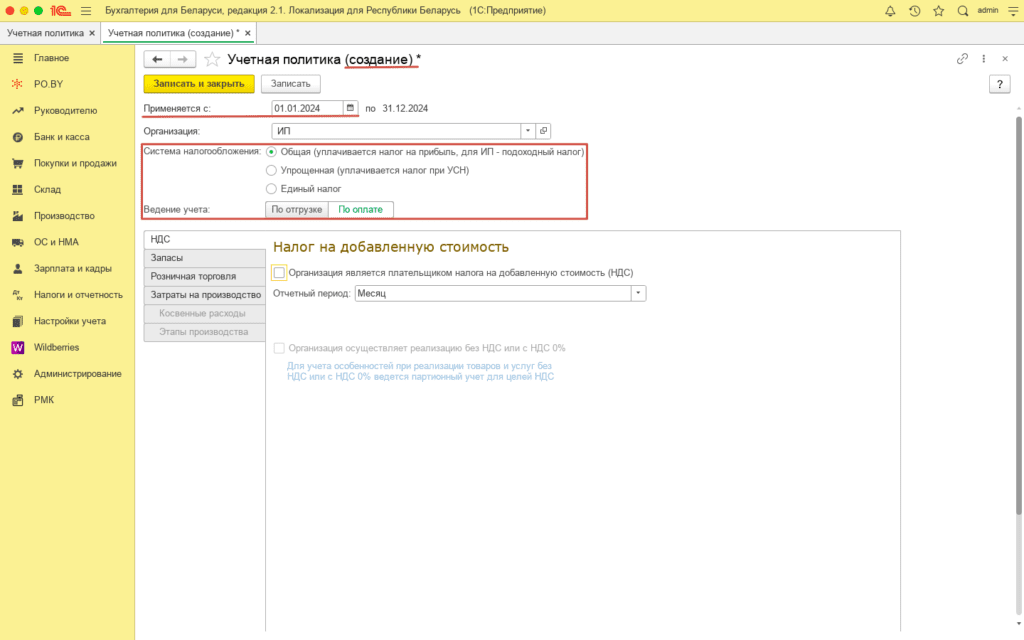

- Изначально в программе необходимо настроить учетную политику (УП) соответствующим образом: с 2024 года создать новую и указать в ней, что вы работаете без НДС (убрать галку НДС).

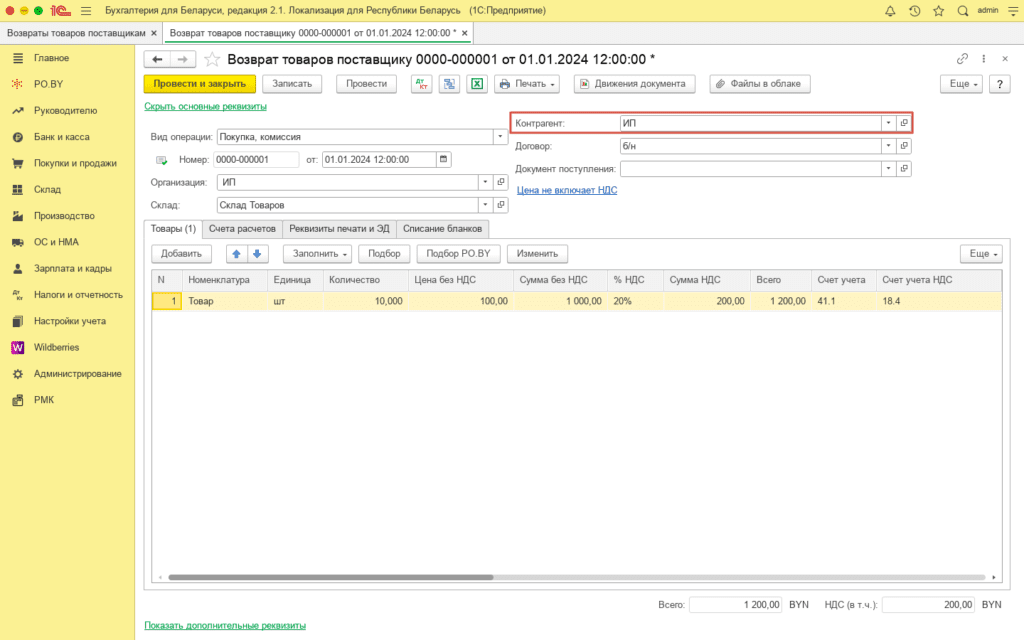

2. После чего необходимо оформить “Возврат поставщику”:

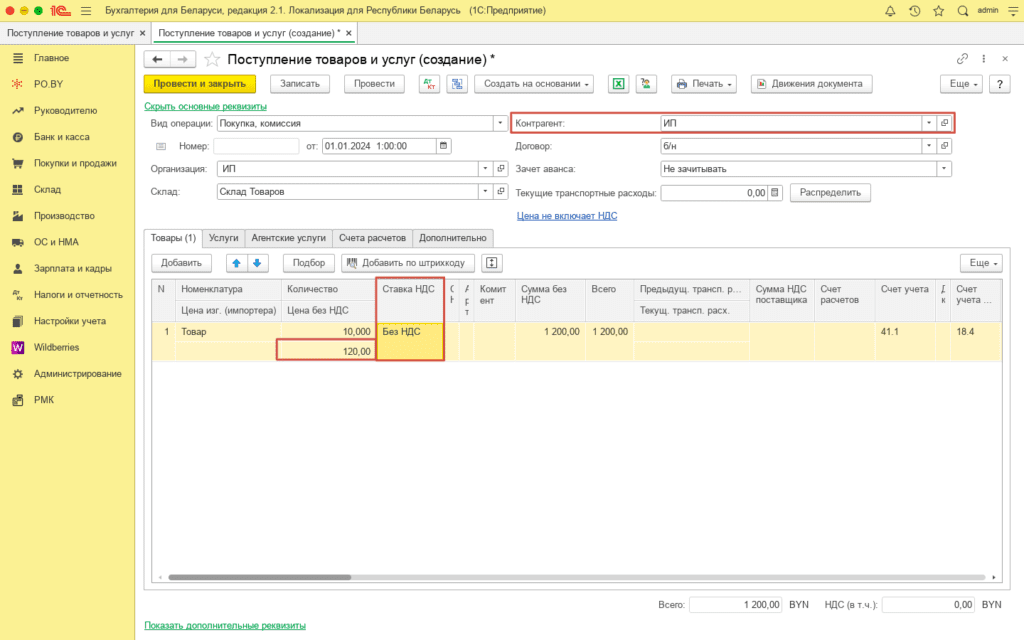

3. Далее необходимо оформить “Поступление товаров и услуг” включая остаток НДС и указав в графе “НДС” ставку НДС “Без НДС”.

Изменения метода ведения учета

В программе данные изменения в подоходном налоге у ИП вносятся в УП. То есть необходимо создать новую УП с 2024 года и в ней указать, что ИП будет работать “по оплате”. Более подробно в инструкции: Настройка учетной политики для ИП в 1С.

После заполнения данных настроек, учет в 1С будет вестись в соответствии с ними, а именно по оплате и без НДС.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.