Монетарные активы и обязательства

Как осуществляется переоценка монетарных активов и обязательств в 1С

С 2023 года в белорусское законодательство введены новые понятия - «монетарный актив» и «монетарное обязательство».

Для того чтобы правильно использовать данные понятия при пересчете курсовой разницы, необходимо разобраться, что чем является.

Что относится к монетарным активам, а что к обязательствам?

| К монетарным активам относится: | Счет учета | К монетарным обязательствам относится: | Счет учета |

| денежные средства | 50, 52, 55, | полученные кредиты и займы | 66, 67 |

| финансовые вложения | 06, 58 | обязательства по уплате налогов и сборов | 68 |

| дебиторская задолженность | 62, 76 | кредиторская задолженность | 62,76 |

| а также другие счета расчетов, если при погашении задолженность предполагается получение денежных средств от других лиц | а также другие счета расчетов, если при погашении задолженность предполагается предоставление денежных средств другим лицам |

С 1 января 2023 года отсутствует перечень активов и обязательств, которые подлежат пересчету, так как монетарный актив или обязательство могут перейти в немонетарные и наоборот. С нового года не пересчитываются только немонетарные активы и обязательства.

Рассмотрим несколько примеров определения монетарных и немонетарных обязательств

Пример 1. Отгрузка товара покупателю осуществляется по 100 % предоплате. То есть после оплаты у поставщика и покупателя образуется кредиторская и соответственно дебиторская задолженность. В счет погашения данных задолженностей будут предоставлены товары.

Пояснение: полученные и выданные авансы являются немонетраными активами, потому что их погашение осуществляется товарами, не деньгами.

Монетарным является обязательство, которое возникает в денежной форме, а немонетарное - в неденежной форме (например, товарной).

Пример 2. Оплата товара осуществляется после поставки товара в полном объеме. Значит после отгрузки покупатель должен поставщику оплатить товар.

Пояснение: возникает задолженность в денежной форме, что является монетарным обязательством.

Пример 3. По договору отгрузка товара осуществляется по полной постоплате. После поставки контрагенты решают заключить дополнительное соглашение, по которому покупатель предоставляет канцелярию поставщику на сумму образовавшихся обязательств.

Пояснение: дебиторская задолженность покупателей, погашаемая неденежными средствами является немонетарным обязательством .

В соответствии с Постановлением №61 переоценка монетарных активов и обязательств производится:

- на дату совершения операции;

- на отчетную дату, а именно конец месяца.

Оформление операций в 1С

Необходимо рассмотреть как осуществляется переоценка в 1С от PO.BY. Для этого оформим примеры в программе:

1) Постоплата. Товар отгружен покупателю 27 января стоимостью 1 000$ , оплата будет произведена 3 февраля.

Курс на 27 января 2023 года - 2,6395 руб. за 1$; на 31 января - 2,6468; на 3 февраля - 2,6752

| Дата | Операция | Дебет | Кредит | Сумма и расчет |

| 27.01 | Отгрузка товара покупателю | 62 | 90-1 | 2 639,50 (1000 х 2,6395) |

| 31.01 | Переоценка на конец месяца | 62 | 91-1 | 7,30 ((2,6468 - 2,6395) х 1000) |

| 03.02 | Оплата от покупателя | 52 | 62 | 2 675,20 (2,6752 х 1000) |

| 03.02 | Переоценка на момент оплаты | 62 | 91-1 | 28,40 ((2, 6752 -2, 6468) х 1000) |

Значит переоценка должна осуществиться на 31 января:

и на дату совершения операции, а именно оплаты:

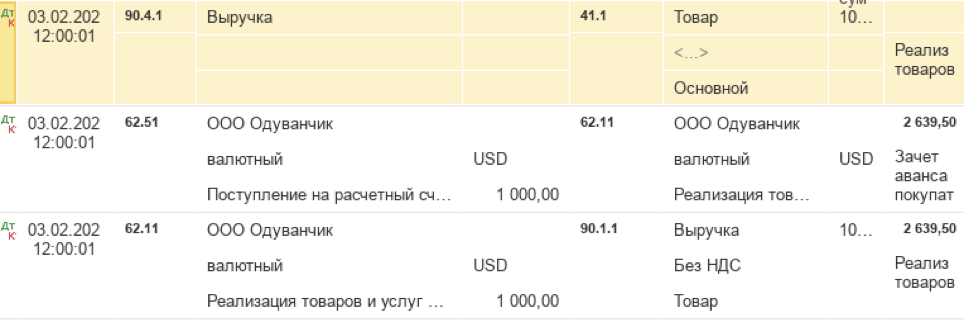

2) Предоплата. Поступил аванс от покупателя 27 января - 1 000 $, при этом отгрузка товара будет произведена 3 февраля, переоценка в данном случае осуществляться не будет.

| Дата | Операция | Дебет | Кредит | Сумма и расчет |

| 27.01 | Поступил аванс от покупателя | 52 | 62 | 2 639,50 (1000 х 2,6395) |

| 31.01 | Переоценка аванса | - | - | - |

| 03.02 | Поставка товара | 62 | 90-1 | 2 639,50 (1000 х 2,6395 |

Выручка будет считаться по курсу оплаты (аванса):

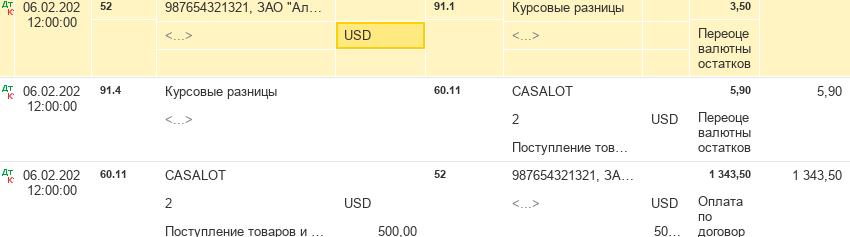

3)Частичная предоплата. 27 января организация перечислила предоплату в размере 50 % от общей стоимости товара, вторая часть оплаты производится 6 февраля. Отгрузка товара осуществляется 3 февраля на сумму 1 000$.

Курс на 6 февраля 2023 год - 2,6870 руб. за 1 $.

| Дата | Операция | Дебет | Кредит | Сумма и расчет |

| 27.01 | Перечислена оплата поставщику | 60 | 52 | 1 319,75 (1000 х 2,6395 х 50%) |

| 31.01 | Переоценка аванса | - | - | - |

| 03.02 | Отражается поступление товара | 41 | 60 | 2 657,35 ((500 х 2,6395) + (500 х 2,6752)) |

| 06.02 | Переоценка задолженности поставщику | 91-4 | 60 | 5,90 (2,6752 - 2,6870) х 500 |

| 06.02 | Перечислена вторая часть оплаты поставщику | 60 | 52 | 1 343,50 (2,6870 х 500) |

Проводки:

Реализация в 1с

В программе 1С переоценка монетарных активов и обязательств осуществляется автоматически в соответствии с законодательством: на дату совершения операции или на конец месяца. Переоценка на дату совершения операции осуществляется при вводе документа, а на конец месяца - закрытием месяца. Автоматизация переоценки сокращает трудозатраты на расчет.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.