Начисление дивидендов физическим лицам

Налогообложение ИП

Дивидендами является часть прибыли, которую выплачивают собственникам имущества (учредителям). Выплаты производятся в порядке распределения прибыли, которая осталась после налогообложения. В процессе работы зачастую возникают ошибки при расчете подоходного налога, а также при отражении на счетах учета. В данной статье рассмотрим вышеперечисленные вопросы и их отражение в 1С.

Выплата дивидендов может осуществляться в денежном и (или) натуральном выражении.

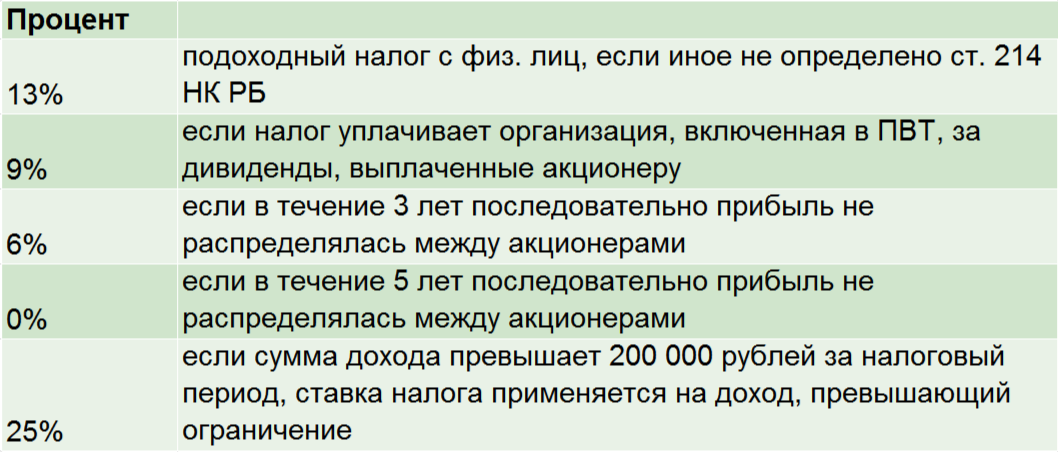

Облагаются ли дивиденды подоходным налогом?

В соответствии с НК РБ объектами обложения подоходным налогом являются доходы от всех источников в РБ или за ее пределами, включая дивиденды. Учредители получают дивиденды за вычетом подоходного налога. Ставки налога могут варьироваться, разные случаи приведены в таблице ниже.

Рассмотрим, как рассчитывается размер суммы подоходного налога с дивидендов на примере.

Пример. Учредитель - физическое лицо, хочет получить дивиденды в размере 100 000 руб., прибыль распределяется ежегодно. Какую сумму дивидендов и подоходного налога необходимо начислить организацией.

В данном случае прибыль распределяется ежегодно, поэтому ставка подоходного налога устанавливается в размере 13%. Расчет сумм приведен в таблице:

При начислении дивидендов иностранным гражданам надо учитывать требования национальных стандартов и международных договоров, а именно предоставление подтверждения. Если подтверждение есть - подоходный налог не удерживается либо удерживается по пониженной ставке, если нет - удерживается в общем порядке.

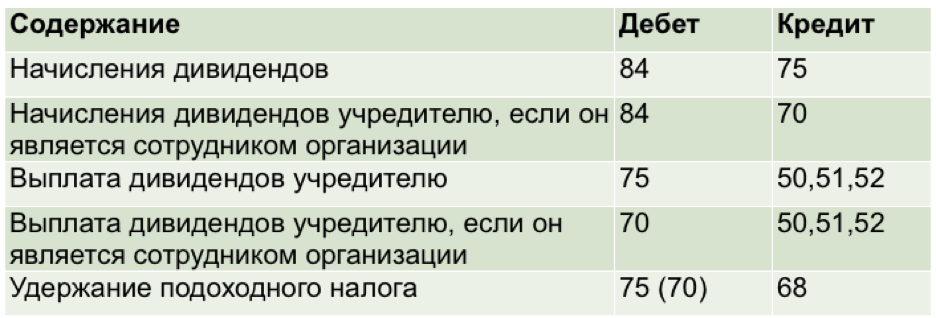

Оформление операций по начислению и выплате дивидендов на счетах учета

В соответствии с Инструкцией №50 для обобщения информации о расчетах с собственником имущества или учредителями организации используется счет 75. Если учредитель является сотрудником организации, используется счет 70.

Начисление дивидендов в 1С

Определить налоговую базу для исчисления дивидендов в программе можно с помощью Декларации по налогу на прибыль, которая строится поквартально. Если дивиденды начисляются за месяц деятельности организации, то можно использовать оборотно-сальдовую ведомость по 99 счету. По дебету данного счета отражаются налоги и обязательные платежи, исчисленные из прибыли, а по кредиту – прибыль по текущей, инвестиционной и финансовой деятельности.

Начисление дивидендов в 1С и удержание подоходного налога из них в отношении физического лица в программе осуществляется двумя способами в зависимости от того, является ли он сотрудником организации.

1. Если учредитель является сотрудником организации, то в 1С необходимо оформить документ «Начисление зарплаты»:

Обратите внимание! При расчете подоходного налога применяются вычеты (стандартные, социальный, имущественный) ко всей сумме дохода. При правильной настройке, программа автоматически посчитает подоходный налог с учетом налоговых вычетов.

2. Учредитель НЕ является сотрудником организации. В таком случае данная операция оформляется Операцией, введённой вручную.

Подробный алгоритм начисления дивидендов в программе 1С:Бухгалтерия описан в инструкциях по ссылкам:

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.