НДС по услугам в электронной форме, кто платит

Кто платит НДС по услугам в электронной форме в ЕАЭС?

С 1 апреля 2024 года был определен порядок уплаты налогов по услугам, предоставленным по сети. Данные нормы действуют внутри стран ЕАЭС и определяют плательщика НДС по услугам в электронной форме: поставщика (продавца) или заказчика (покупателя). Рассмотрим более подробно в данной статье.

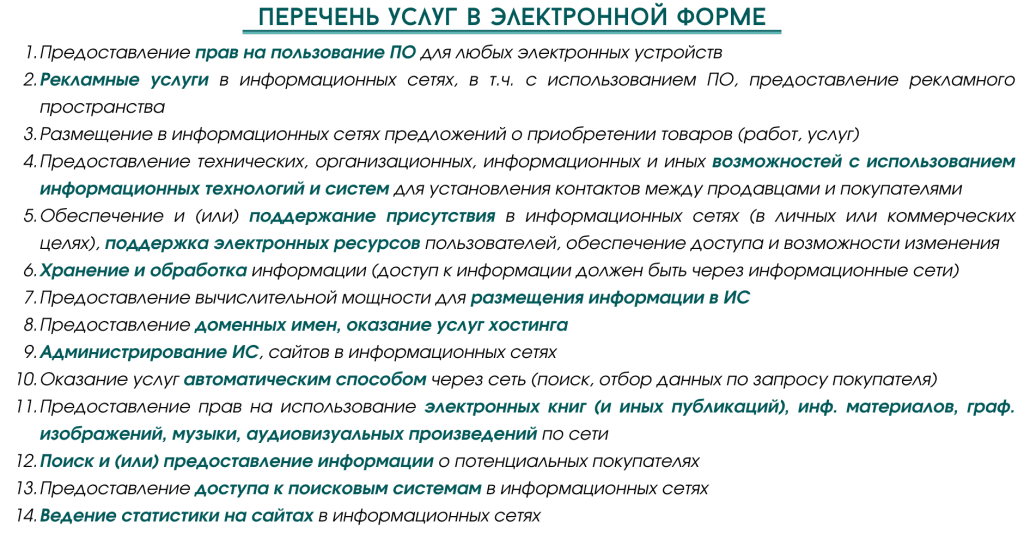

Перечень услуг в электронной форме

В статье будем рассматривать вопрос реализации и приобретения услуг, которые оказываются по сети (например, Интернет) обязательно с использованием информационных систем. Список таких услуг закреплен законодательно комиссией ЕАЭС в прошлом году (отражен на схеме).

Наиболее распространенными услугами, соответствующими перечню, являются услуги, описанные в пунктах 1-5.

Место осуществления деятельности

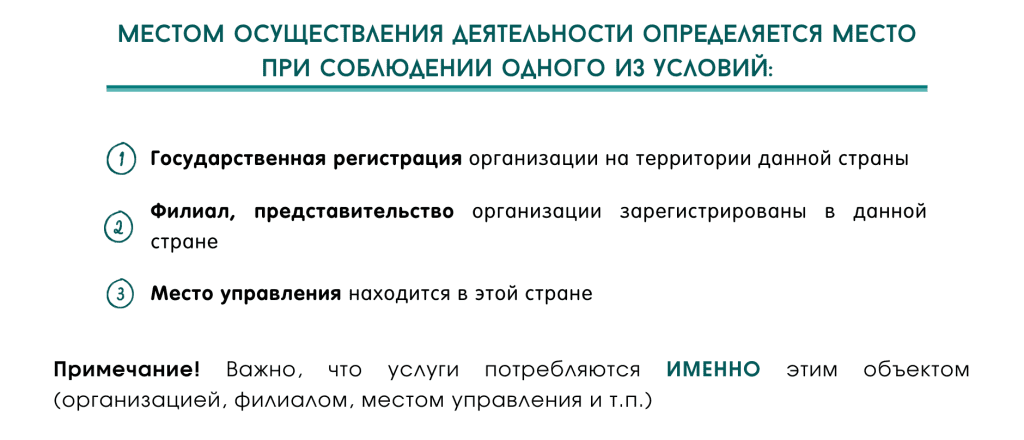

Косвенный налог по услугам из перечня уплачивается по месту осуществления деятельности покупателя.

Для простоты определим: страна потребления услуги = страна осуществления деятельности организации. Это справедливо, даже если там расположен только филиал.

Вопрос только в плательщике: кто должен платить НДС в бюджет страны покупателя.

На законодательном уровне необходимо соблюдение одного из установленных условий:

Плательщик НДС по услугам в электронной форме

При оказании услуг внутри стран ЕАЭС важно понимать, кто является плательщиком НДС.

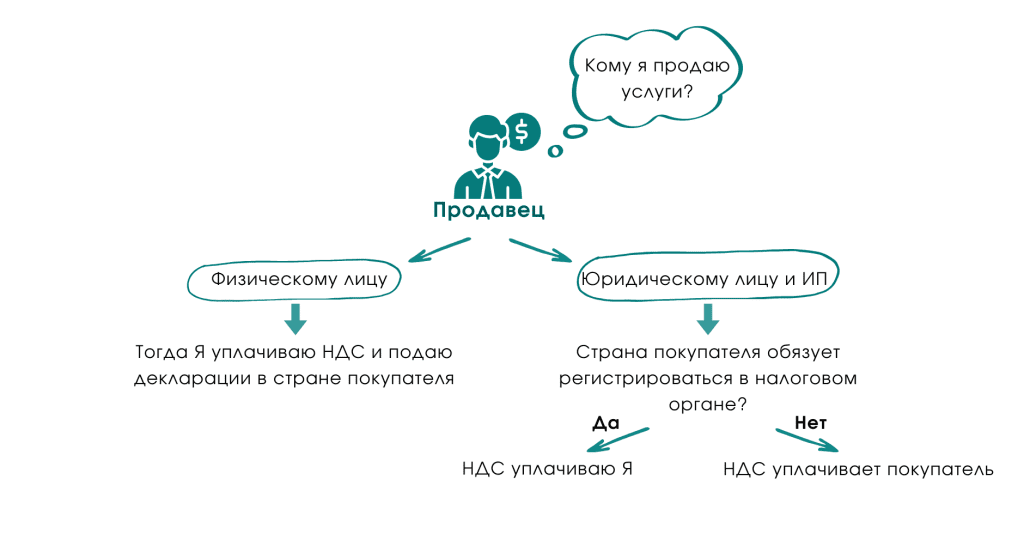

Как писалось выше, оплачивать НДС всегда необходимо по месту осуществления деятельности покупателя. Плательщиком в свою очередь может выступать продавец либо покупатель. Рассмотрим с двух сторон: белорусского продавца и белорусского покупателя.

Налогообложение у продавца услуг из РБ

Белорусская организация (или ИП) оказывает услуги нерезиденту из ЕАЭС:

- физ. лицу - тогда плательщиком налога является продавец. Для этого ему необходимо зарегистрироваться в налоговом органе страны покупателя, а далее оплачивать НДС и подавать декларации в установленные сроки. Если продавец услуг действует через посредника, регистрироваться продавцу в стране покупателя не нужно. В этом случае НДС оплатит посредник.

- юр. лицу или ИП - тогда может возникнуть 2 ситуации:

- страна покупателя обязывает регистрироваться в налоговом органе ЛИБО организация продавца ранее была зарегистрирована в налоговом органе этой страны - тогда уплату производит продавец.

- страна покупателя НЕ обязывает регистрироваться в налоговом органе - тогда уплату НДС производит покупатель.

- Например, Россия не обязывает регистрироваться продавцу из РБ, поэтому налог уплатит российский покупатель (ИП или ЮЛ)

Обобщим на схеме:

Важно отметить, что реализация электронных услуг, как и обычных, отражается в учете продавца из РБ со ставкой "Без НДС". Объект налогообложения возникает в стране покупателя. Соответственно оплата НДС производится по ставкам законодательства страны покупателя.

Из новых требований - появилась необходимость регистрироваться в стране покупателя и платить НДС при продаже услуг нерезидентам - физлицам. (пункт 9 Порядка взимания налога на добавленную стоимость при оказании услуг в электронной форме ЕАЭС).

Например, если мы продали право на использование программы гражданину России, мы обязаны заплатить НДС с этой продажи в российский бюджет, встав при этом на учет в налоговых органах РФ. Если продали китайцу, ничего платить не нужно. Как бы это не выглядело абсурдно, на текущий момент это так. Такие "льготы" придумали в ЕАЭС.

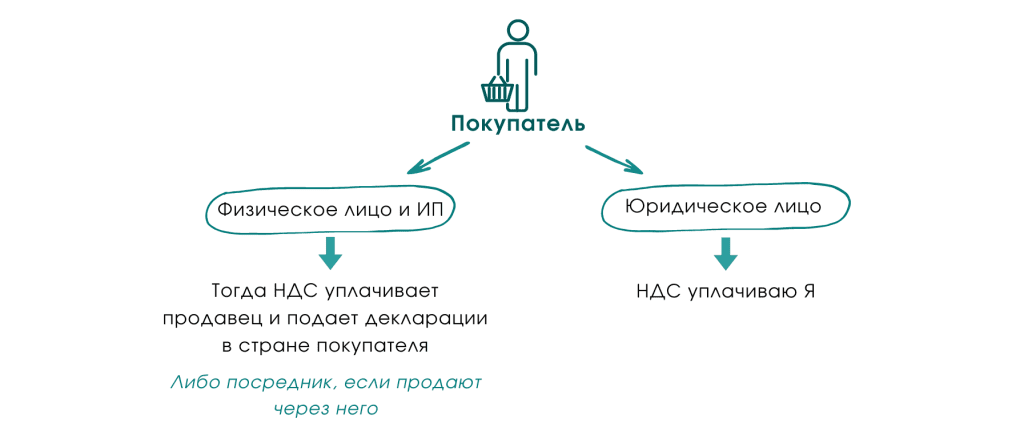

Налогообложение у покупателя услуг в РБ

Белорусский покупатель приобретает услуги у нерезидента из ЕАЭС:

Примечание! Определенные сомнения в правильности данной схемы есть, если внимательно почитать абзац 4 пункта 10 Порядка взимания налога на добавленную стоимость при оказании услуг в электронной форме ЕАЭС. Если применить написанное к Республике Беларусь, то и ИП-покупатели также должны платить НДС, как и юрлица. Позиция ИМНС РБ по этому поводу на текущий момент отражена по ссылке: https://nalog.gov.by/clarifications/clarifications/22566/.

Эта позиция ИМНС и отражена на картинке выше.

При приобретении электронных услуг у нерезидента согласно ст. 141 НК РБ уплату НДС производит иностранная организация в случае, когда покупателем является ИП или физ. лицо. В такой ситуации нерезидент должен встать на учет в налоговой нашей страны, производить уплату налога по нашим ставкам и подавать декларации в установленные сроки. До тех пор пока нерезидент не встал на учет, налог платит ИП. В случае, когда покупателем выступает организация, НДС уплачивает она.

Плательщик НДС на примерах

Пример 1. Белорусская организация предоставляет рекламные услуги в Интернет российскому ИП. Кто должен произвести уплату НДС?

Так как место реализации услуги в электронной форме - РФ, то уплату налога производит продавец только в том случае, если это установлено законодательством РФ. Поскольку российская сторона от белорусской организации такого не требует, уплату НДС в российский бюджет и подачу деклараций должен производить российский ИП. У белорусского продавца реализация будет "без НДС".

Пример 2. Белорусская организация реализует товары через маркетплейс "Озон", возлагается ли обязанность в уплате НДС на бел. организацию, как потребителя услуг в электронной форме?

По всем услугам ОЗОН (электронным и другим) НДС платит белорусская организация, как и ранее.

Пример 3. Белорусский ИП реализует товары через маркетплейс "Озон", возлагается ли обязанность в уплате НДС на бел. ИП, как потребителя услуг в электронной форме?

Услуги (часть услуг), предоставляемые Озон можно отнести к п.1-5 перечня (рассмотрели на картинке выше). Место реализации услуги - РБ, так как белорусский ИП - покупатель услуг Озон. Озон встал на учет в налоговом органе РБ 04.07.2024 года (см. раздел Перечень иностранных лиц на сайте е-НДС). Поэтому при подаче деклараций до 04.07.2024 - НДС по услугам в электронной форме платит белорусский ИП. После указанной даты - Озон. По другим услугам ОЗОН (логистика, перевозки и т.п.) НДС платит белорусский ИП.

В результате при определении необходимости в уплате НДС стоит обращать внимание на следующие факторы:

- Принадлежность услуги к перечню

- Кем является покупатель (ФЛ, ЮЛ, ИП)

- Законодательство страны покупателя (влияет на необходимость регистрации в налоговой другой страны)

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.