НДС у ИП в 2024 году

Налогообложение ИП

С каждым годом в налоговое законодательство Республики Беларусь вносятся изменения, которые затрагивают всех юридических лиц независимо от организационно-правовой формы, включая и индивидуальных предпринимателей.

С 2024 года ИП имеют право работать только "по оплате" и "без НДС". Поэтому у большинства предпринимателей появляется сложность в правильном отражении суммы налога на добавленную стоимость в новом году. Рассмотрим данный вопрос более подробно.

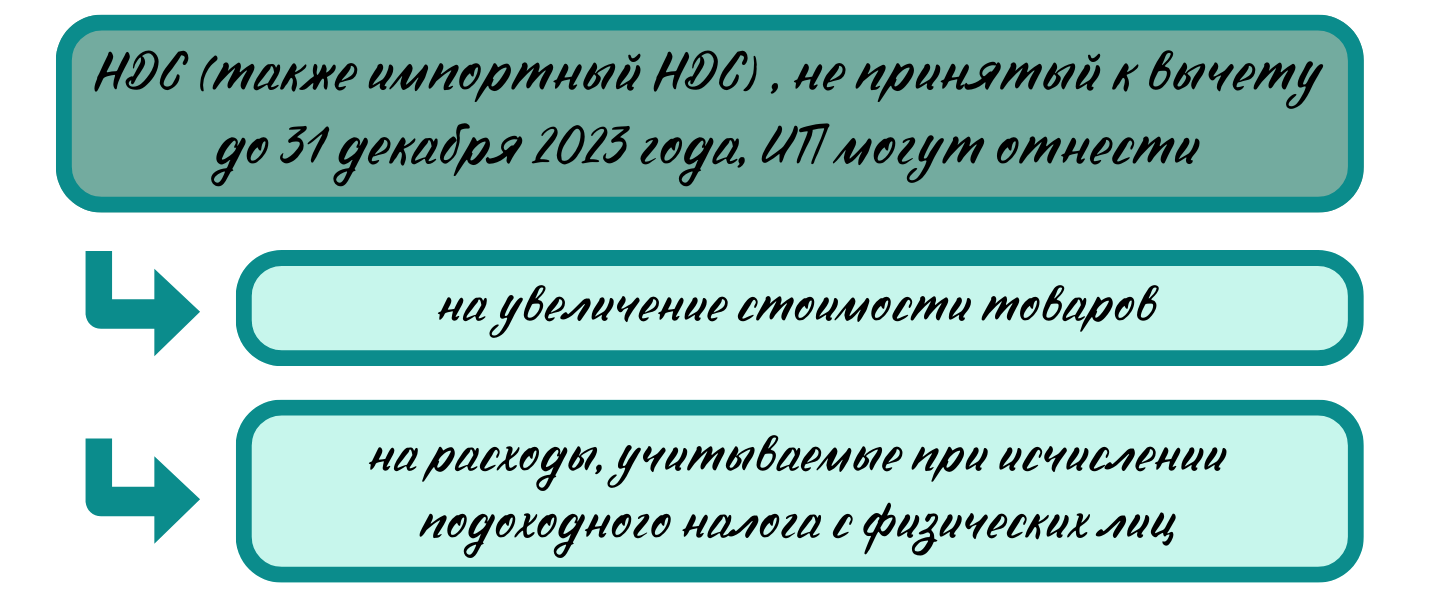

Куда отнести входящий НДС, не принятый к вычету в 2023 году?

Согласно новым изменениям:

В каких случаях ИП необходимо уплатить НДС в 2024 году?

Данная ситуация может произойти в следующих ситуациях:

1. Момент фактической реализации товаров приходится на период, в котором применяются новые нормы ( с 01.01. 2024). Таким образом, если есть товары, отгруженные в 2023 году и оплаченные в 2024 году, то данный НДС необходимо уплатить.

Пример. ИП на общей системе, работающий по принципу оплаты с уплатой НДС, продал товар в ноябре 2023 года на сумму 360 рублей ( в т. ч. НДС 60 рублей). Оплата произведена в январе 2024 года.

В данном случае, момент фактической реализации попадает на 2024 год, однако ИП по данной продаже должен исчислить и уплатить НДС.

2. Товар был приобретен (ввезен) до 01.01.2024 г., но суммы НДС по нему можно взять к вычету с 01.01.2024 г.

3. Возврат товаров поставщикам. Если в 2023 году был приобретен товар у поставщика, а также был произведен вычет НДС, то при возврате данного товара поставщику сумму НДС, уплаченного при покупке, необходимо выплатить в бюджет.

Пример. ИП приобрел товар в 2023 году на сумму 360 рублей (в т.ч. НДС 60 рублей) и принял НДС к вычету. Однако в 2024 году пришлось оформить возврат данного товара.

Следовательно, уплате в бюджет подлежит 60 рублей.

5. Продавец излишне выставил НДС, которой отражен в первичных документах (ЭСЧФ и ТН, ТТН).

Как реализован переход ИП с НДС на ИП без НДС в 1С?

В новом году работа в программе должна начинаться с настройки учетной политики в соответствии изменениями в законодательстве. Для ИП на ОСН основополагающим для работы являются работа “по оплате” и “ Без НДС”. Более подробно о настройке можно узнать: Настройка учетной политики для ИП в 1С.

После чего остатки налога в зависимости от вашего выбора относим:

- на увеличение стоимости товара;

В 1С при таком выборе необходимо списать товар и внести его на 01.01.2024 с указанием НДС. В таком случае стоимость товара увеличится на стоимость налога.

- на расходы;

Это значит, что в конце квартала необходимо сделать ручную операцию с указанием проводки: Дебет 26, 44 Кредит 18.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.