Неправильно начислена зарплата

Ошибки в выплате зарплаты

Заработная плата всегда была важным вопросом и интересовала людей, так как она является основным источником дохода.

Нередко встречаются ситуации, когда сотруднику неправильно начислили и выплатили заработную плату (например, ошибочно были начислены премия или надбавка). В таком случае сотрудник может вернуть данную сумму в добровольном порядке.

В соответствии со статьей 107 ТК РБ сумму излишне начисленной и выплаченной заработной платы нельзя взыскать с сотрудника, за исключением счетной ошибки. Поэтому бухгалтер должен знать последовательность действий по исправлению ошибок.

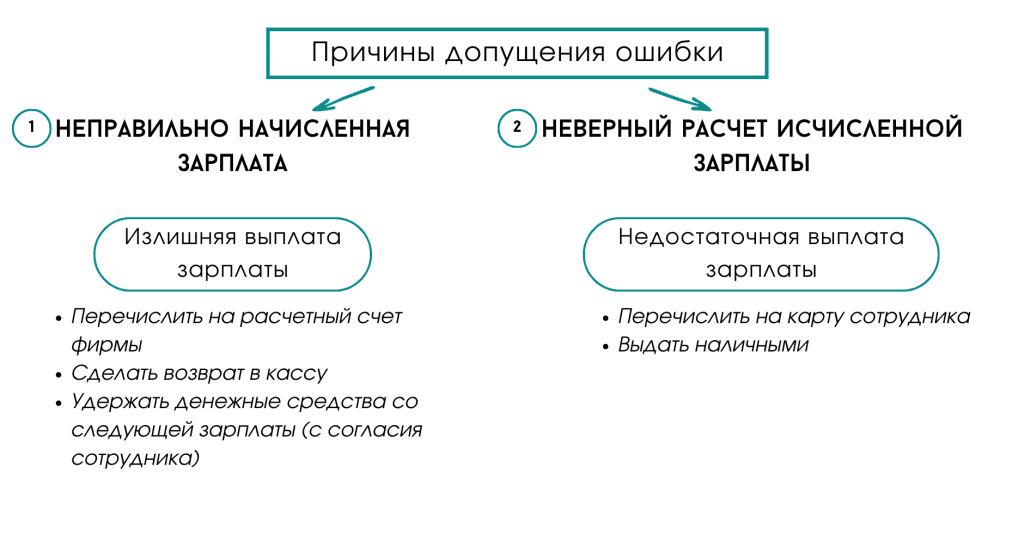

Основные причины допущения ошибки рассмотрены на схеме:

Исправление второй причины ошибки является менее трудозатратным, так как зарплата, налоги и взносы с нее начислены верно.

Поэтому рассмотрим более подробно исправление ошибок при неправильном начислении зарплаты.

Неправильно начислена зарплата

Возврат излишне выплаченной зарплаты с согласия сотрудника

В случае, когда бухгалтер начислил сотруднику зарплату больше положенной, налоги с дохода сотрудника и его выплаченная зарплата будeт выше.

На примере рассмотрим исправление на счетах учета.

Пример 1. По трудовому договору оклад сотрудника составляет 1 500 рублей (из них 500 рублей аванса). Налоги с зарплаты исчисляются и уплачиваются при выплате второй части зарплаты. Оснований для применения вычетов по подоходному налогу у сотрудника нет.

В учете сделаны следующие записи:

| Дата | Хозяйственная операция | Дебет | Кредит | Сумма |

| 26.02 | Сотруднику перечислен аванс | 70 | 51 | 500 |

| 29.02 | Начислена заработная плата (выше на 600 руб) | 44 | 70 | 2100 |

| 29.02 | Удержан подоходный налог | 70 | 68-4 | 273 |

| 29.02 | Удержаны страховые взносы в ФСЗН | 70 | 69-2 | 21 |

| 29.02 | Начислены страховые взносы в ФСЗН | 44 | 69-1 | 714 |

| 29.02 | Начислены взносы в Белгосстрах (0,6%) | 44 | 76-2 | 12,6 |

| 10.03 | Перечислена вторая часть зарплаты | 70 | 51 | 1306 |

Бухгалтер после обнаружения ошибки производит исправления в месяце обнаружения (выплаты второй части зарплаты):

| Хозяйственная операция | Дебет | Кредит | Сумма |

| Уменьшение: | |||

| суммы начисленной зарплаты (методом красное сторно) | 44 | 70 | -600 |

| подоходного налога | 70 | 68-4 | -78 |

| страховых взносов в пенсионный фонд | 70 | 69-2 | -6 |

| страховых взносов в ФСЗН | 44 | 69-1 | -204 |

| взносов в БГС | 44 | 76-2 | -3,6 |

| Суммы излишне перечисленной зарплаты отражены в составе расчетов с персоналом по прочим операциям | 73-3 | 70 | |

| Возврат денег: | |||

| Перечислением на расчетный счет | 51 | 73-3 | 516 |

Сумма переплаченных налогов пойдет в зачет в следующем месяце.

Выплата недостающей части зарплаты

Пример 2. Условие возьмем из предыдущего примера.

В учете сделаны следующие записи:

| Дата | Хозяйственная операция | Дебет | Кредит | Сумма |

| 26.02 | Сотруднику перечислен аванс | 70 | 51 | 500 |

| 29.02 | Начислена заработная плата (выше на 600 руб) | 44 | 70 | 1100 |

| 29.02 | Удержан подоходный налог | 70 | 68-4 | 143 |

| 29.02 | Удержаны страховые взносы в ФСЗН | 70 | 69-2 | 11 |

| 29.02 | Начислены страховые взносы в ФСЗН | 44 | 69-1 | 374 |

| 29.02 | Начислены взносы в Белгосстрах (0,6%) | 44 | 76-2 | 6,6 |

| 10.03 | Перечислена вторая часть зарплаты | 70 | 51 | 446 |

Все налоги и взносы уплачены.

После обнаружения ошибки бухгалтер в месяце обнаружения (выплаты второй части зарплаты) произвел следующие записи:

| Хозяйственная операция | Дебет | Кредит | Сумма |

| Увеличение: | |||

| суммы начисленной зарплаты (методом красное сторно) | 44 | 70 | 400 |

| подоходного налога | 70 | 68-4 | 52 |

| страховых взносов в пенсионный фонд | 70 | 69-2 | 4 |

| страховых взносов в ФСЗН | 44 | 69-1 | 136 |

| взносов в БГС | 44 | 76-2 | 2,4 |

| Перечисление недостатка: | |||

| подоходного налога | 68-4 | 51 | 52 |

| страховых взносов в пенсионный фонд | 69-2 | 51 | 4 |

| страховых взносов в ФСЗН | 69-1 | 51 | 136 |

| взносов в БГС | 76-2 | 51 | 2,4 |

| Перечисление на карту сотрудника | 70 | 51 | 344 |

Возмещение ущерба за счет виновного лица

В случае, когда сотрудник не соглашается вернуть деньги и не было совершено ошибок в расчете, возмещение ущерба относится на виновное лицо.

| Хозяйственная операция | Дебет | Кредит |

| Суммы излишне перечисленной зарплаты отнесены на виновное лицо | 70 | 73-3 |

Исправление ошибок в 1С

В программе 1С Бухгалтерия от PO.BY при ведении блока “Зарплаты” в соответствии с инструкциями, возникновение ошибок маловероятно. Это связано с тем, что начисление зарплаты производится исходя из внесенных вами данных (окладом, дополнительными начислениями и удержаниями, внесенными налоговыми вычетами по подоходному налогу). Налоги и взносы с заработной платы рассчитываются автоматически.

Тем не менее, если ошибка допущена, то все корректировки бухгалтер будет производить в документе “Операции, введенные вручную”. Данный документ является аналогией Бухгалтерской справки-расчет.

Более подробно о начислении зарплаты в 1с можно ознакомиться в инструкции: Начисление зарплаты для фирм на ОСН.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.