Что относится к основным средствам, а что к запасам

Основное средство или материальные запасы

Отражение операций по активам является обязанностью организаций, ведущих бухгалтерский учет. Существуют ситуации, когда бухгалтер не может определить к какой категории отнести актив, к основному средству или материальным запасам.

Для того чтобы разграничить данные активы необходимо знать их определение.

Примечания! Определения активов взяты из Инструкции № 26 и НСБУ № 64.

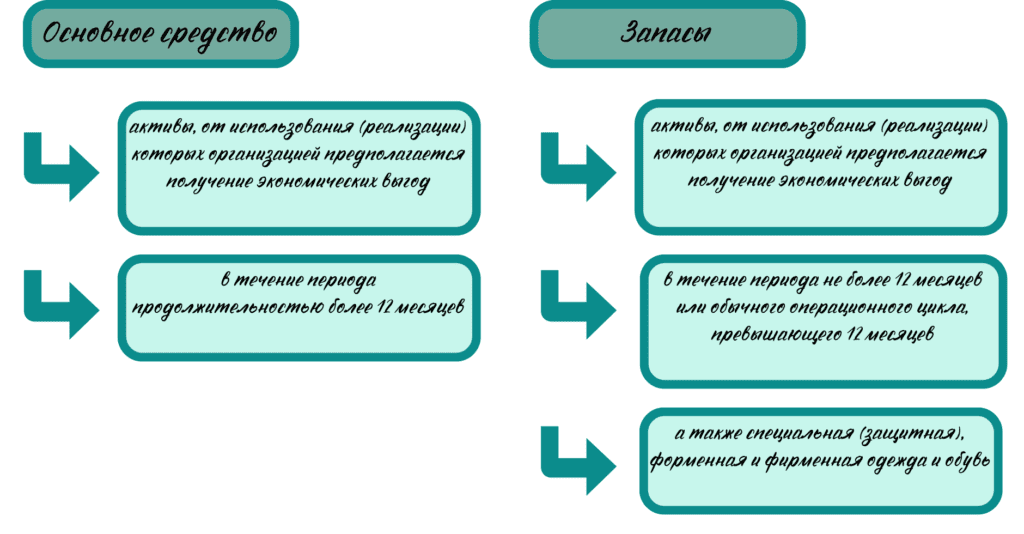

Какое отличие в понятиях?

Исходя из данной таблицы можно увидеть разницу в сроке их использования, а именно у основных средств - более 12 месяцев, а у материальных запасов чаще всего менее 12 месяцев. Поэтому целесообразнее дифференцировать данные активы по стоимостному критерию и указать его в учетной политике.

Бухгалтерские записи по учету основных средств и запасов

Для учета основных средств используется счет - 08.1, ОС в эксплуатации - 01.1; для материалов (на примере спецодежды) - 10.10, в эксплуатации - 10.11.1.

| Хозяйственная операция | Дебет | Кредит | Документ в 1с |

| Основные средства: | |||

| 1. Отражено поступления основного средства | 08.1 | 60.1 | Поступление товаров и услуг |

| 1.1 Отражен входной НДС | 18.1 | 60.1 | Поступление товаров и услуг |

| 2. Отражен ввод в эксплуатацию ОС | 01.1 | 08.1 | Принятие к учету ОС |

| 3. Начисление амортизации | 44.1 | 02.1 | Регламентная операция (при закрытии месяца) |

| 4. Списание накопленной амортизации | 02.1 | 01.1 | Списание ОС |

| 5. Списана остаточная стоимость ОС | 91.4 | 01.1 | Списание ОС |

| 6.Начислен НДС | 91.2 | 68.2.1 | Списание НДС |

| Материалы: | |||

| 1. Отражено поступления материалов (на примере спецодежды) | 10.10 | 60.1 | Поступление товаров и услуг |

| 1.1 Отражен входной НДС | 18.3 | 60.1 | Передача материалов в эксплуатацию |

| 2. Отражен ввод в эксплуатацию материалов | 10.11.1 | 10.10 | Передача материалов в эксплуатацию |

| 3.1 Списана стоимость материала при вводе в эксплуатацию | 44.1 | 10.11.1 | Передача материалов в эксплуатацию |

| 3.2 Стоимость материала списывается по частям | 44.1 | 10.11.1 | Регламентная операция (при закрытии месяца) |

Основное средство или материальные запасы?

Организацией были приобретены комплектующие для компьютера: видеокарта и оптический привод. Цены соответственно равны 715 и 95 рублей. Срок полезного использования видеокарты и оптического привода - 5 лет.

Выдержка из учетной политики: «Если в организации предполагается использование актива на протяжение больше 12 месяцев, то необходимо дать стоимостную оценку данному активу для отнесения его к категории основного средства или материала. Если стоимость актива будет равна более 100 рублей он будет относиться к основному средству, менее или равно 100 рублям - к материалу».

Несмотря на то, что срок использования данных активов одинаковый, стоимость значительно отличается. На основании учетной политики относим видеокарту (стоимость больше 100 рублей) к основным средствам, а привод (стоимость меньше 100 рублей) к материалам.

На основании вышеизложенного можно сделать вывод, что основными критериями для определения категории актива является срок использования и стоимость.

Операции в 1С

В программе 1С «Предприятие» от PO.BY полностью реализован учет операций по основным средствам и материалам. Документы в 1С взаимосвязаны и могут создаваться на основании первичных документов, а расчеты осуществляются автоматически, что делает программу удобной в использовании и упростит работу бухгалтера. Более подробно можно ознакомиться: Поступление ОС в 1С Бухгалтерии 8.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 45 рублей в месяц.