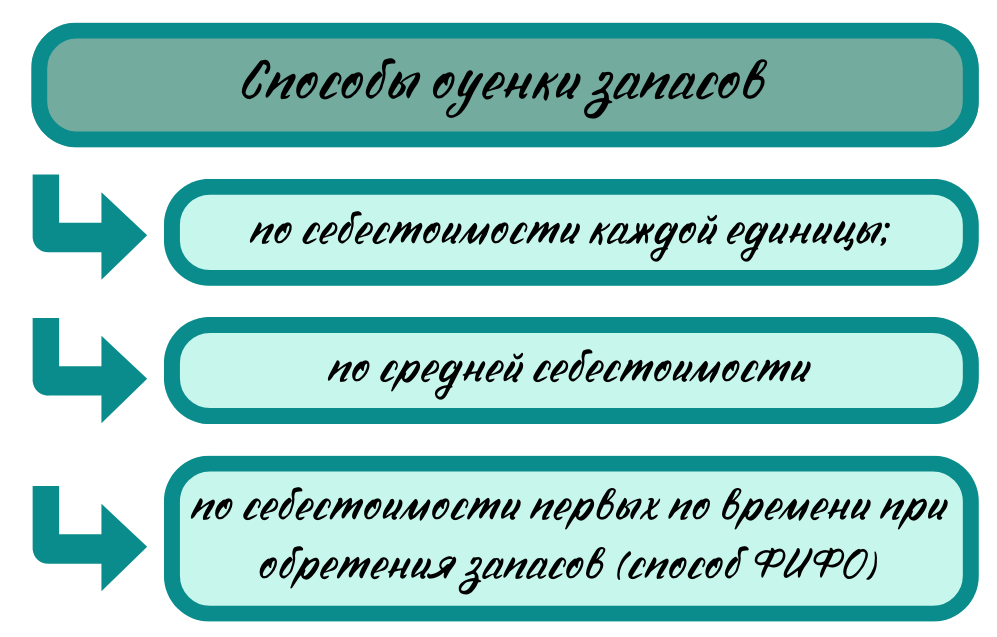

Оценка запасов по методу ФИФО

Фифо в 1С

Запасы представляют собой важнейшую составляющую бухгалтерской отчетности организаций, занимающуюся производством и реализацией продукции. От правильности оценки и отражения их в учете зависят достоверность данных о полученной предприятием прибыли, показателей финансового состояния, на основе которых принимаются управленческие решения.

Метод ФИФО подразумевает списание материалов в производство или при реализации в той последовательности, в которой они приобретены. По принципу: “Первый пришел - первый ушел”.

Существует два метода расчета по данному способу:

- стандартный;

- модифицированный.

На примере рассмотрим эти методы. Изначально рассчитаем фактическую себестоимость израсходованных запасов по ФИФО стандартным методом исходя из данных таблицы.

| Данные | Количество, шт. | Цена, руб. | Сумма, руб. |

| Остатки на 01.09.2022 | 100 | 50 | 5 000 |

| Поступило за сентябрь: | 600 | 30 500 | |

| по первой партии | 200 | 55 | 11 000 |

| по второй партии | 300 | 45 | 13 500 |

| по третьей партии | 100 | 60 | 6 000 |

| Израсходовано за сентябрь: | 500 | - | - |

| Остатки на 01.10.2022 | 200 | - | - |

| Расчет по способу ФИФО: | |||

| Расход (израсходовано), всего: | 500 | • | 25 000((100 х 50)+ (200 х 55)+ + (200 х 45)) |

| Остатки на 01.10.2022 всего, в том числе: | 10 500 | ||

| по второй партии | 100 | 45 | 4 500 |

| по третьей партии | 100 | 60 | 6 000 |

На этом же примере рассчитаем себестоимость по второму методу.

В данном случае себестоимость расходованных материалов за месяц рассчитывается следующим образом: к остатку материалов в суммовом выражении на конец прошлого месяца добавляется приход за текущий месяц и отнимается остаток на конец текущего месяца.

Расчет: 5 000 + 30 500 - 10 500 = 25 000

В бухгалтерском учете при первом и втором методе будут сформирована запись:

| Хозяйственная операция | Дебет | Кредит | Сумма |

| Отражается списание суммы израсходованных материалов | 20, 23, 25, 26 | 10 | 25 00 |

Как реализована оценка запасов по методу ФИФО в программе?

В программе 1С “Предприятие” представлена возможность оценки запасов по ФИФО двумя способами:

1) Без ручного выбора партий - стоимость списания рассчитывается исходя из стоимости первых по времени приобретения запасов.

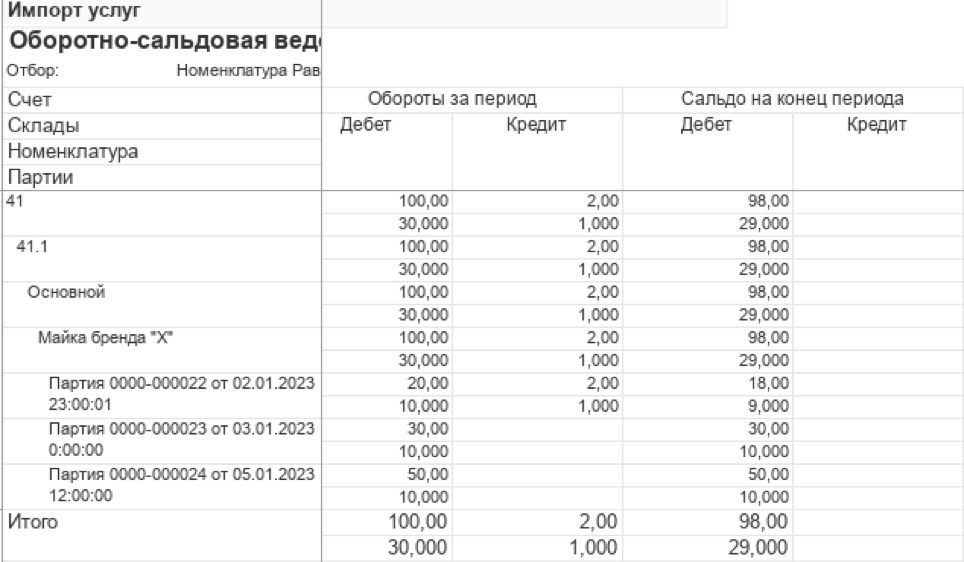

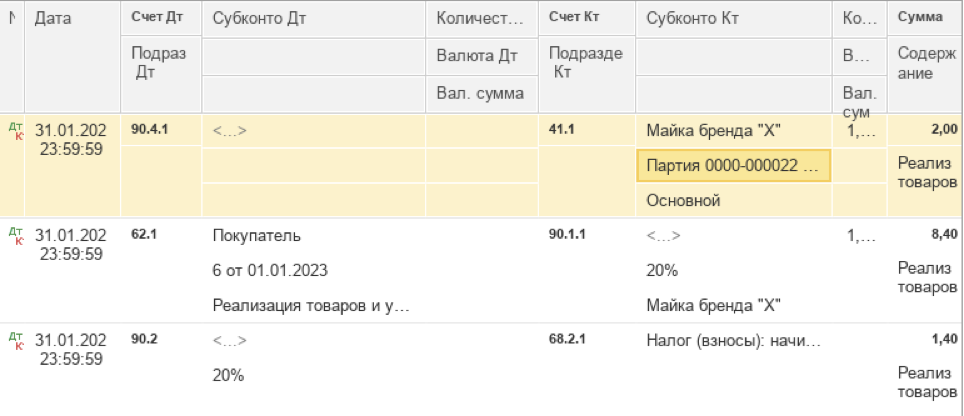

Рассмотрим пример. По оборотке видно, что в течении месяца был оприходован товар по партиям 22, 23, 24. Без выбора партий товар будет расходоваться по первой пришедшей партии.

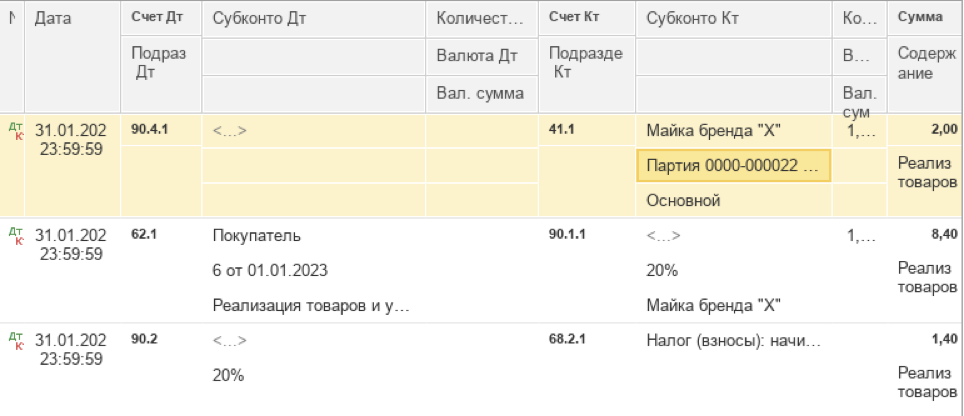

При оформлении документа “Реализация товаров и услуг” (товарно-транспортной, товарной накладной) товар расходуется с партии 22, это можно увидеть из оборотки или в проводках по данному документу:

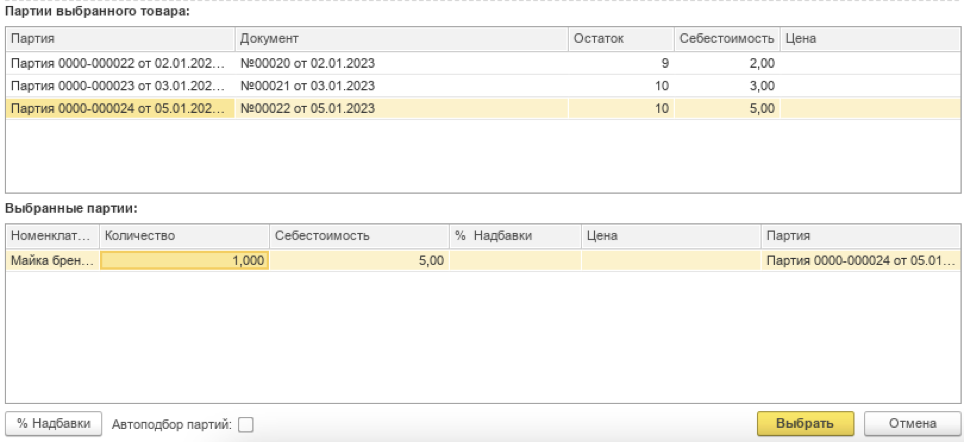

2) С ручным выбором партий - при списании партию из которой будет списан материал бухгалтер выбирает самостоятельно по кнопке Подбор PO.BY.

В данном случае из трех партий можно выбрать любую, по которой есть остаток.

При оформлении Реализации товар спишется по выбранной бухгалтером партии:

Исходя из примеров можно видеть, что первый метод является более трудоемким, при нем нужно знать из каких партий были списаны запасы в течении месяца, в то же время при втором стоимость списанных запасов определяется расчетным путем в конце месяца. В программе нет разницы в методе, так как оценка осуществляется автоматически.

Ознакомиться с настройкой оценки материальных запасов в 1С можно в инструкции Настройка учетной политики для фирмы на ОСН.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.