Пересортица в 1С

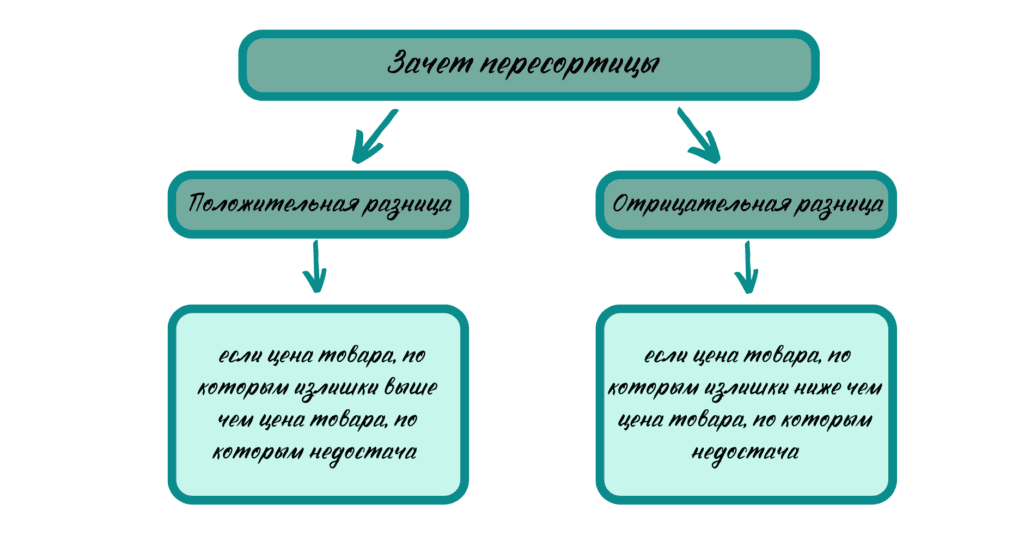

Зачет пересортицы

Во время проведения инвентаризации комиссия, которая осуществляет проверку, может выявить по одному и тому же товару разного сорта недостачу и излишек. Если такие отклонения появляются, то по решению руководителя в бухгалтерском учете делает зачет пересортицы, который подразумевает взаимозачёт активов по аналитическим субсчетам учета.

При зачете возникают следующие разницы:

Если в недостаче виновно материально ответственное лицо (МОЛ) - сумма разницы от зачета пересортицы относится на него, если не виновно - комиссия в протоколах указывает причину, по которой произошла данная ошибка, а отрицательная разница относится на недостачи сверх убыли.

В таких случаях необходимо понимать как правильно провести по учету хозяйственные операции и не нарушить законодательство.

Какие формируются проводки по пересортице?

В таблице представлены проводки по отнесению доходов и расходов.

| Хозяйственная операция | Дебет | Кредит |

| Произведен взаимный зачет излишков и недостач при пересортице | 41 | 41 |

| Положительная разница: | ||

| Разница отнесена на доходы | 41 | 90-7 |

| Отрицательная разница: | ||

| 1. Виноват МОЛ | ||

| Отражение разницы от зачёта пересортицы | 94 | 41 |

| Сторно по вычету НДС | 68-2 | 18 |

| Недостача товара отнесена на МОЛа | 73-2 | 94 |

| Сумма восстановленного НДС отнесена на МОЛа | 73-2 | 18 |

| Сумма недостачи удержана с виновного лица | 70 | 73-2 |

| 2. МОЛ не виноват | ||

| Отражение разницы от зачёта пересортицы | 94 | 41 |

| Сторно по вычету НДС | 68-2 | 18 |

| Сумма восстановленного НДС отнесена на недостачу | 94 | 18 |

| Недостача отнесена на внер. расходы | 90-10 | 94 |

Как отражается пересортица в 1С?

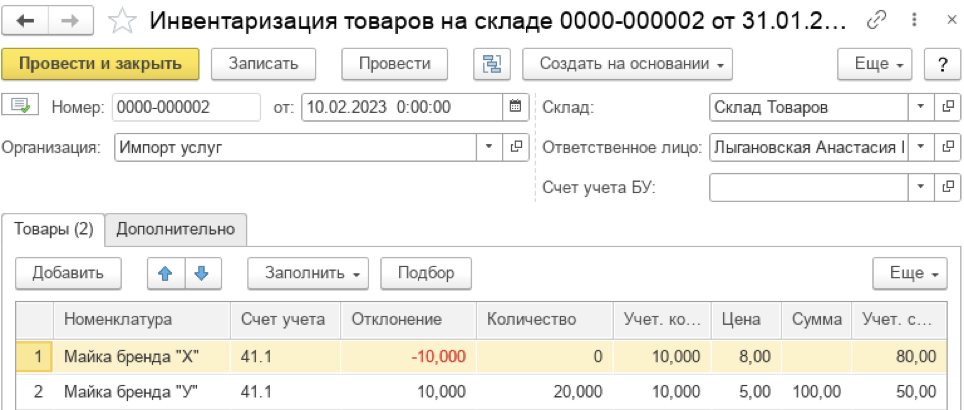

Оформление данных операций рассмотрим на примере. В организации, которая занимается оптовой торговлей, проведена инвентаризация. По результату которой обнаружена недостача 10 маек бренда «Х» по цене 8 руб и излишки 10 маек бренда «У» по 5 руб.

Нормы товарных потерь не установлены. МОЛ признан виновным.

Решение. Исходя из вышеприведенного примера делаем вывод, что по данному товару у нас образуется отрицательная разница, которая относятся на МОЛа. В программе делаем следующие записи:

Инвентаризация на складе

1. Отражение недостач и излишков по инвентаризации отражается документом «Инвентаризация на складе». В данном документе после автоматического заполнения, проставляют по столбцу «Количество» фактическое количество товара по складу. После чего в все остальные графы просчитаются автоматически.

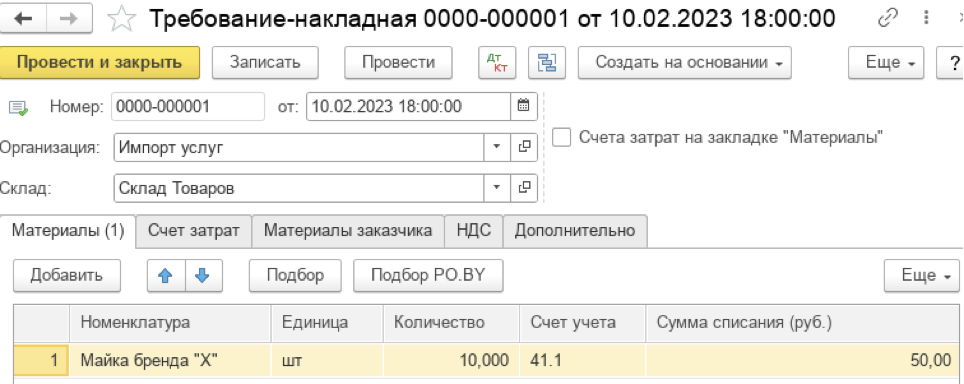

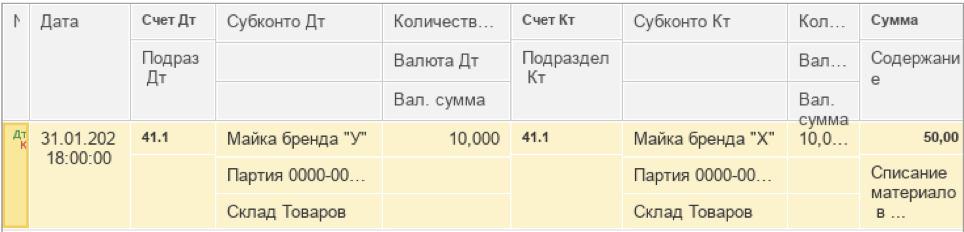

Требование-накладная

2. Отражение зачета пересортицы в программе оформляется документом «Требование-накладная». В табличную часть товар подтягиваем по кнопке «Подбор PO.BY», чтобы выбрать партию, которая сформировалась при поступлении. Сумму списания прописываем 50 руб ( 5 руб х 10 шт.).

На вкладке Материалы:

На вкладке «Счет затрат» необходимо указать аналитику по товару, который в излишке , а именно номенклатуру, партию склад.

Пересортица отражается проводкой:

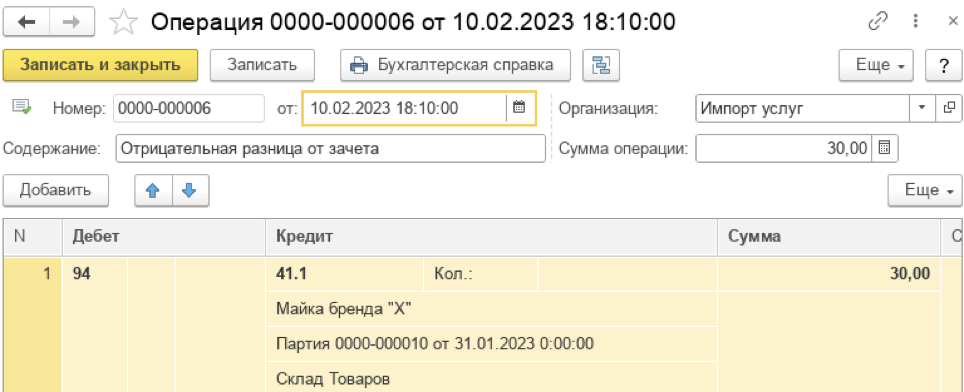

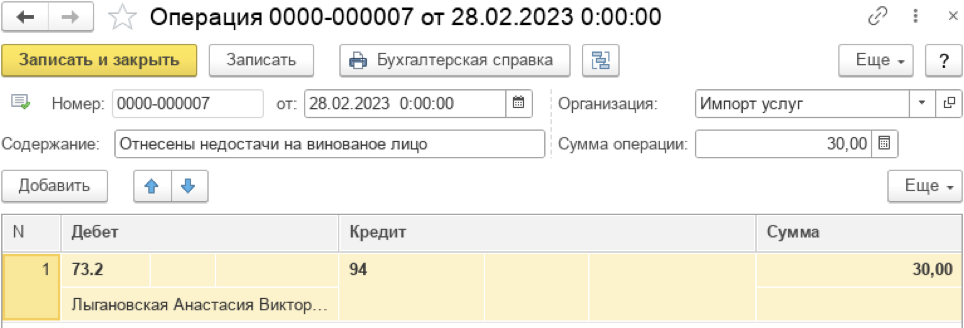

Операция, введенная вручную

3. Далее необходимо отразить разницу, которая образовалась от зачета пересортицы. Данную разницу списываем на недостачу ручной операцией.

(10 шт. х 8 руб) - (10 шт. х 5 руб.) = 30 руб.

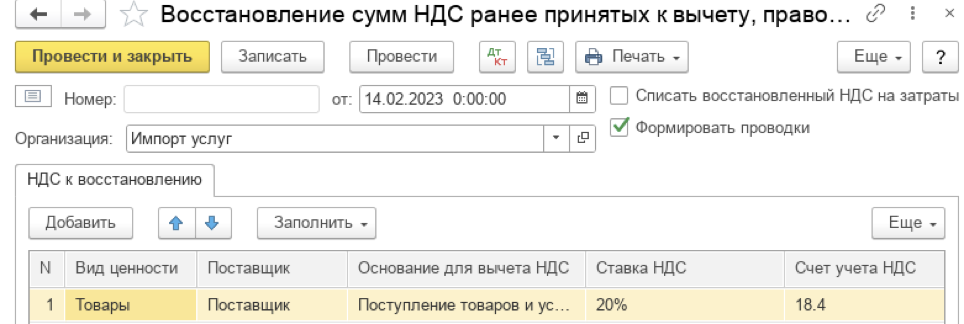

Восстановление НДС

4. В соответствии с НК РБ сумма входящего НДС по товарам с отрицательной разницей подлежат восстановлению.

То есть нужно отразить сторно по ранее взятому вычету НДС. Заполняем документ «Восстановление НДС» по кнопке Заполнить. Лишние накладные из списка удаляем.

Сумму без НДС проставляем, это разница от зачета (30 руб.), а сумма НДС просчитается автоматически.

После проведения документа сформируются проводки:

Операция, введенная вручную

5. Ручной операцией отражаем недостачи, которые относим на виновное лицо (разница от зачета пересортицы равная 30 руб.).

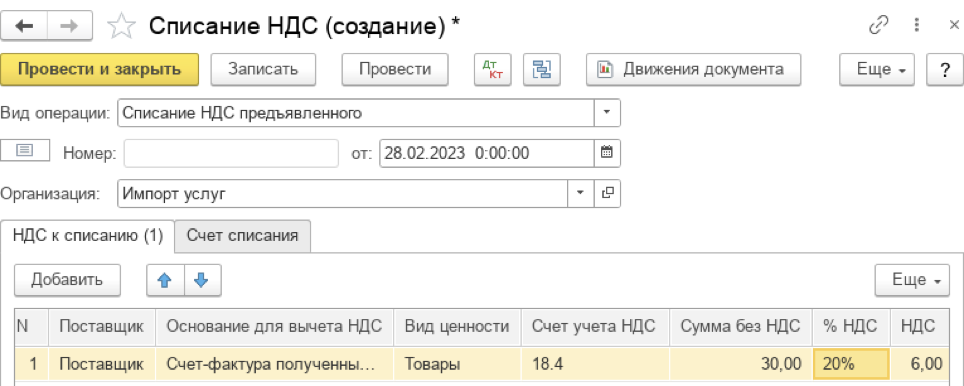

Списание НДС

6. Далее необходимо оформить документ «Списание НДС» данным документом мы относим сумму НДС на виновное лицо. В данном документе все графы вручную заполняем.

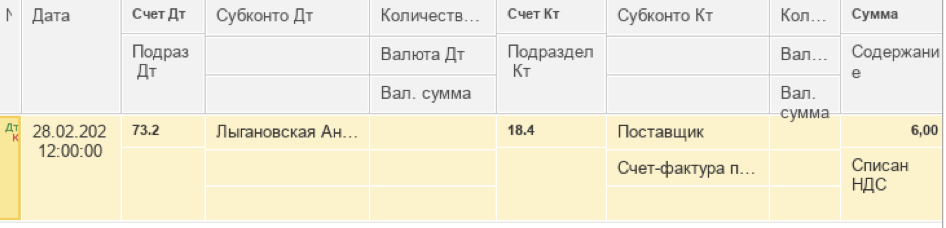

Сформируются следующие проводки:

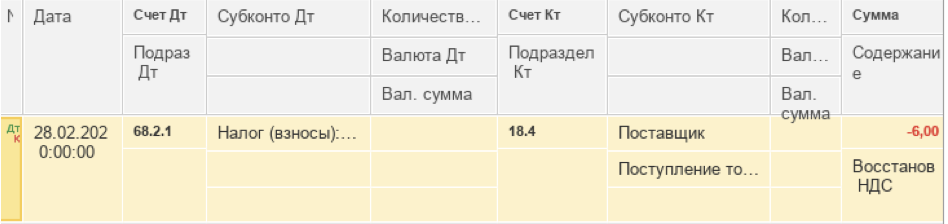

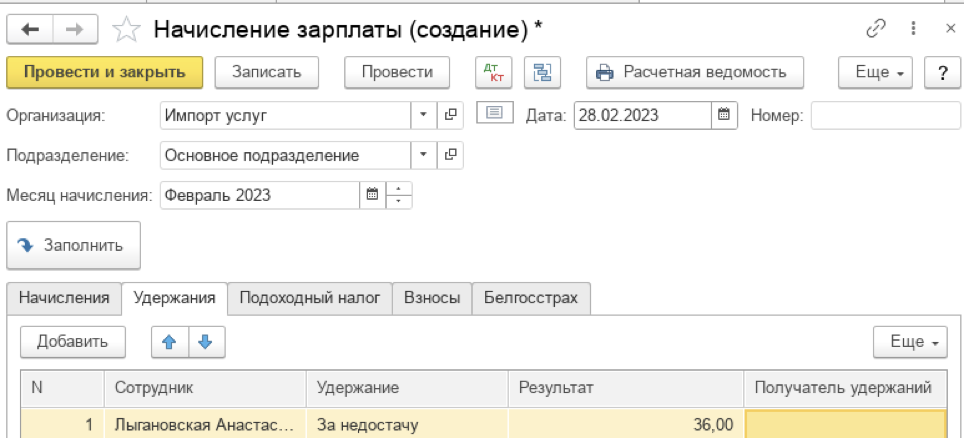

Начисление зарплаты

7. После чего при Начислении зарплаты виновному сотруднику необходимо удержать суммы недостачи товаров и восстановленного НДС (30 руб. + 6 руб.).

После проведения документа по удержанию сформируется следующая проводка:

Пересортица - это излишки и недостачи одного и того же "похожего" товара. Она может возникать, например, в случае, если товар был неправильно оприходован или оформлена продажа одного товара под видом другого. Отражение зачета на счетах учета будет зависеть от двух факторов: какая сформировалась разница (положительная или отрицательная) и виноват ли МОЛ в пересортице.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.