Премия бывшему сотруднику

Как отразить в учете премию сотруднику после его увольнения?

На практике зачастую организации выплачивают своим сотрудникам премии по итогам квартала, полугодия, а также года. Выплаты стимулирующего характера прописываются в трудовом, коллективном договоре и других локальных документах организации.

Однако происходят ситуации, когда начисляется премия бывшему сотруднику после его увольнения. Данная ситуация имеет свои нюансы, которые мы и рассмотрим.

Какими налогами будет облагать данная премия бывшему сотруднику и как она будет отражаться в бухгалтерском учете?

В соответствии НК РБ вознаграждение за исполнение своих обязанностей (премия) является доходом и соответственно признаются объектом обложения подоходным налогом.

Однако нужно учитывать следующее:

1) Если сотруднику начисляется премия в месяце увольнения, то при расчете налога необходимо сложить весь облагаемый налогами доход сотрудника за месяц и применить полагающиеся сотруднику льготы. При условии, что это было основным местом работы.

2) Если сотруднику начисляется премия в месяце следующем за месяцем увольнения, то к нему может быть применен только социальный вычет, в случае если он работал по основному месту или был внешним совместителем.

После увольнения сотрудника на выплаченные премии, взносы в бюджет фонда и Белгосстрах не начисляются, так как после увольнения бывший работник не относится к категории застрахованных организацией лиц.

Бухгалтерский учет

В учете организации будут сформированы следующие записи:

| Хозяйственная операция | Дебет | Кредит |

| Отражено начисление премии сотруднику | 20, 25, 26, 44 | 70 |

| Отражено удержание подоходного налога | 70 | 68 |

| Отражена выплата премии | 70 | 50, 51 |

Оформление в 1С

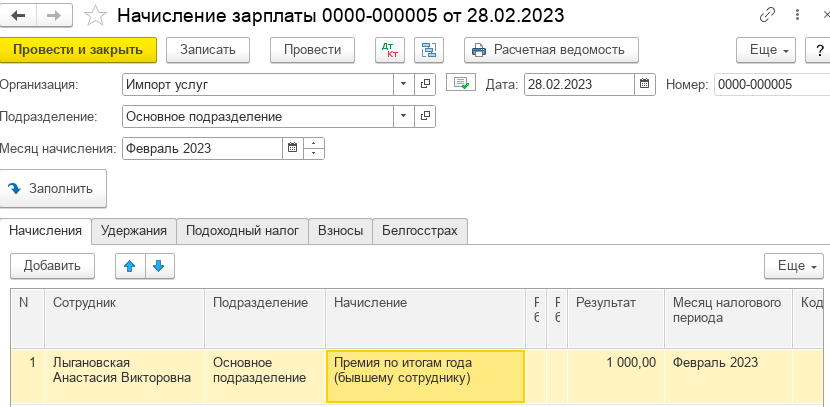

Начисление премии бывшему сотруднику

Первоначально создаем документ Начисления зарплаты для отражения задолженности перед бывшим сотрудником.

В данном документе необходимо будет создать новый вид Начисления. В нем нужно указать:

- вид начисления,

- код начисления подоходного налога (13%),

- страховые взносы (данный доход не облагается),

- способ отражения (затратный счет на, который необходимо отнести премию сотрудника).

Стоит отметить, что данное начисление нужно создать один раз. В последующем выбираем его из списка начислений.

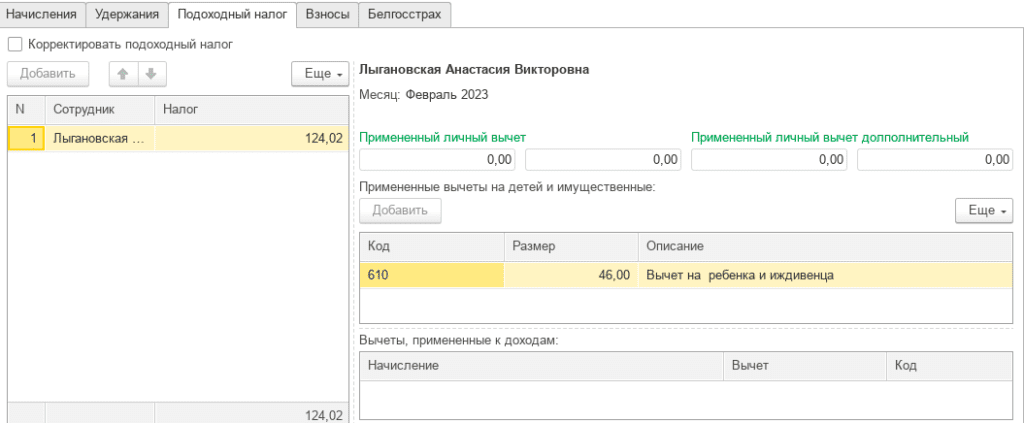

Подоходный налог просчитается автоматически.

Если у сотрудника есть основания для вычетов, которые были при трудоустройстве внесены в программу, то автоматически просчитается налог с учетом вычетов:

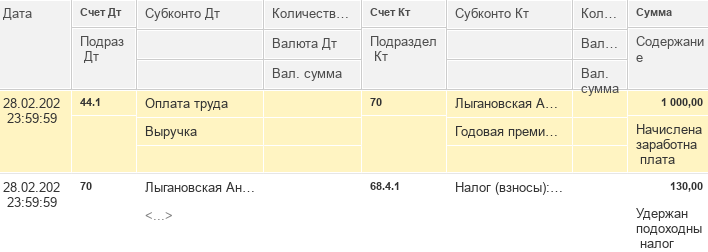

По данному документу сформируются проводки:

Выплата премии

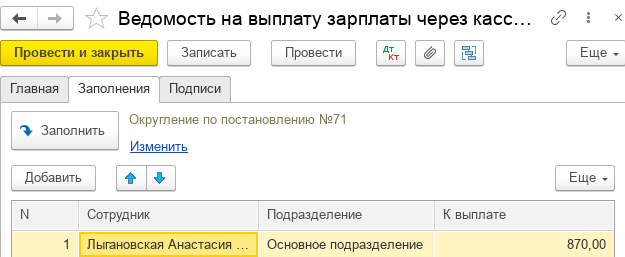

Выплата премии производится в установленный организацией день.

В 1с оформляется в зависимости от способа выплаты (наличными или безналичными денежными средствами) создается документ Ведомость в кассу или Ведомость в банк.

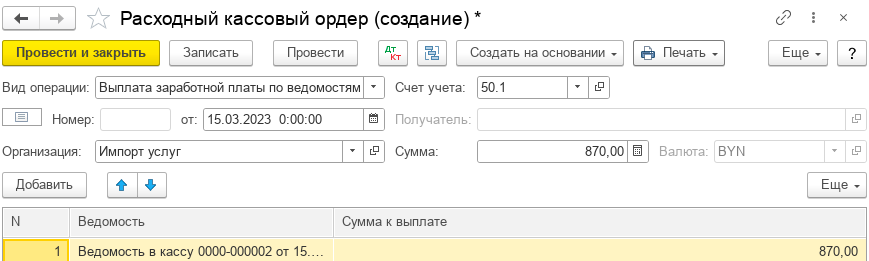

1 При расчете с сотрудниками наличными создается Ведомость в кассу.

После проведения документа создаем на его основании Расходный кассовый ордер.

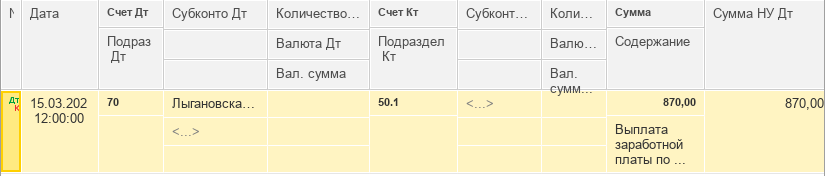

Документ сформирует проводку:

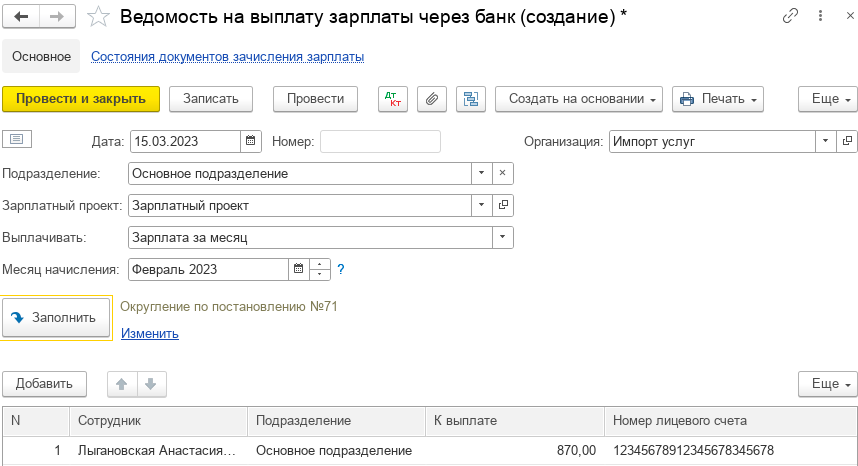

2. При расчете с сотрудниками в безналичной форме создается Ведомость в банк.

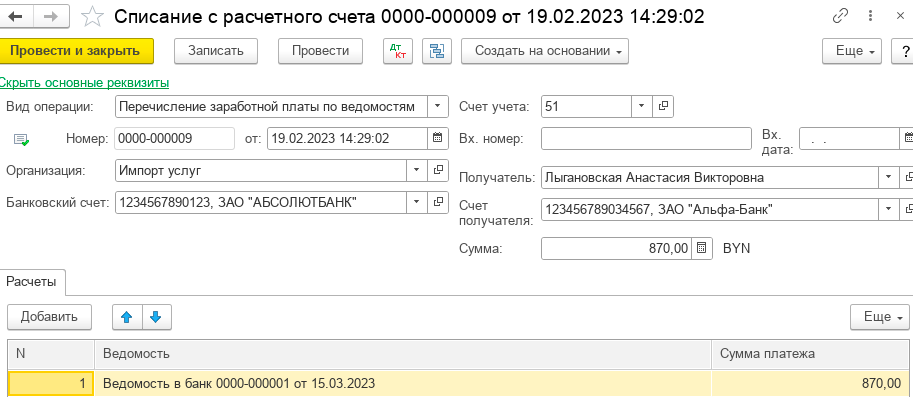

На основании Ведомости можно создать Списание с расчетного счета или создать при загрузке выписки банка.

Получим следующие проводки:

Таким образом, если после увольнения сотруднику была начислена премия, то нужно удержать из суммы дохода подоходный налог. При исчислении данного налога также необходимо учитывать месяц, в котором было начислено вознаграждение, для целей правильного применения вычетов. Однако после увольнения сотрудник не является застрахованным лицом, поэтому взносы в ФСЗН не исчисляются.

В программе при правильном оформлении карточки сотрудника и вида начисления, количество операций по данной ситуации будут сведены к минимуму, так как все документы оформляются на основании предыдущих.

Более подробно о формировании начислений по зарплате и ее выплате в 1С в инструкциях: Начисление заработной платы у фирмы на ОСН и Выплата заработной платы у фирмы на ОСН.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.