Приемка товара по количеству и качеству

Особенности заполнения акта расхождения

Организации, занимающиеся оптовой и розничной торговлей, при покупке товаров у поставщика должны проверять количество и качество приобретаемых товарных ценностей. Грамотный подход к организации покупки товара позволяет выявить недостатки и излишки поступившей продукции, а также такие товары, качество которых не соответствует установленным стандартам. Тем не менее, если покупатель попал в такое положение, как ему поступить?

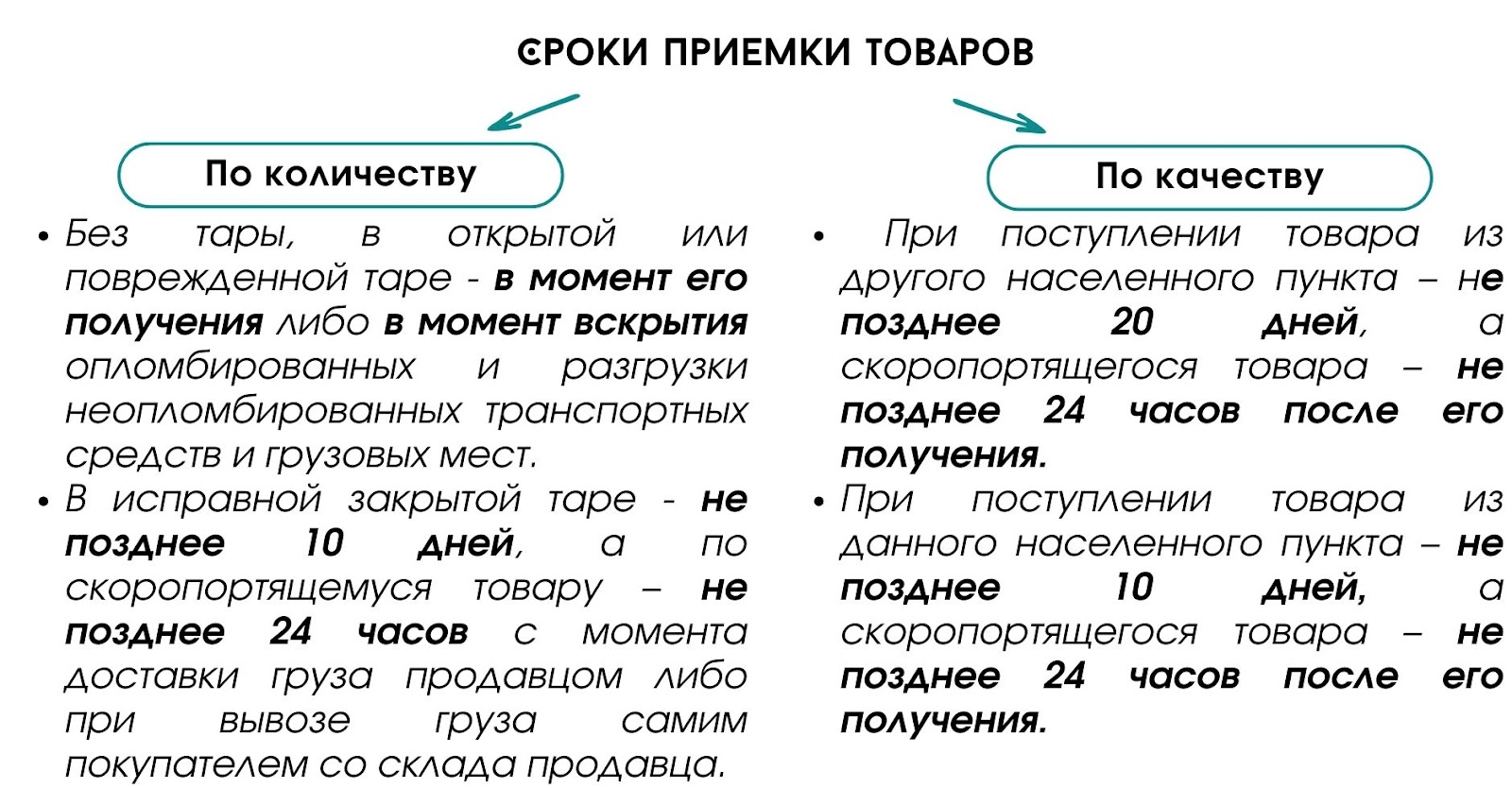

В какие сроки осуществляется приемка товара?

В любом случае изначально необходимо принять товар в установленные законодательством сроки, которые приведены на схеме ниже. Если нарушить их, а именно не принять товар в соответствующий период, то покупателю необходимо будет оплатить товар вне зависимости от того какой товар пришел.

Какими документами оформляется приемка товара?

Если при приемке товара были обнаружены расхождения в количестве и качестве товара, тогда необходимо составить акт приемки товаров по количеству и качеству.

В акте отражается информация о:

- повреждении, порчи товара;

- несовпадении массы или количества товара;

- несоответствии товаров, пересортице.

Форма данного акта законодательством не утверждена. Однако она обязана нести информацию отраженную в пункте 40 Положения № 1290.

Акт должен быть подписан всеми членами комиссии, принимавшими участие в приемке и утвержден руководителем организации не позднее следующего дня после приемки. Утверждение производится двумя способами:

- проставлением подписи;

- составлением протокола.

Обнаружен товар плохого качества

На практике поступление товара оформляется накладной (ТН/ТТН). При наличии несоответствия количества или качества товара оформляется акт расхождений (приемки по количеству и качеству). В свою очередь, возврат оформляется накладная ТН/ТТН с указанием в графе “Примечание” - Возврат несоответствующего или некачественного товара.

Товар ненадлежащего качества не будет являться активом организации, поэтому в учете покупателя будет отражен на забалансовом счете 002 на дату составления акта по стоимости указанной в накладной.

| Хозяйственная операция | Дебет | Кредит | Документ в 1С |

| Принят к учету качественный товар | 41 | 60 | Поступление товаров и услуг |

| Отражен входящий НДС | 18 | 60 | Поступление товаров и услуг |

| Приняты некачественные товары с НДС до момента передачи поставщику | 002 | Поступление товаров и услуг | |

| Предъявлена претензия на сумму стоимости некачественных товаров с НДС | 76-3 | 60 | Операция, введенная вручную |

| Передача товара поставщику | 002 | Возврат товаров поставщику |

Отражение недостачи товара при приемке

| Хозяйственная операция | Дебет | Кредит | Документ в 1С |

| Отражается приобретение товара | 41 | 60 | Поступление товаров и услуг |

| Отражается недостаток товаров в пределах естественной убыли | 94 | 60 | Поступление товаров и услуг |

| Входящий НДС по приобретенным и недостающим товарам | 18 | 60 | Поступление товаров и услуг |

| Списана недостача в пределах естественной убыли | 44 | 94 | Операция, введенная вручную |

| Предъявлена претензия продавцу на сумму недостачи сверх естественной убыли | 76-3 | 60 | Операция, введенная вручную |

Обнаружены излишки товара при поступлении

Если поставщик поставил покупателю товар в количестве большем, чем указано в договоре, то покупателю необходимо:

- принять на ответственное хранение излишки товара;

- оповестить об этом продавца.(Бухгалтерские записи будут аналогичны записям, указанным в пункте 1).

В свою очередь излишки товара можно:

- возвратить продавцу;

- реализовать покупателю;

- безвозмездно передать покупателю.

В двух последних случаях продавец должен оформить на излишки товара товарную накладную (ТН-2), с заполнением графы 9 “Примечание”, в которой необходимо будет указать, что покупателю переданы излишки товара.

При соблюдении правил приемки товара организация будет застрахована от недопоставок продукции и ее плохого качества. В свой черед правильное отражение операций в бухгалтерской программе поможет избежать ошибок при уплате налогов.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.