Сбор отходов

Плата за сбор отходов по Указу № 16

Для уменьшения объемов отходов и их вредного воздействия на окружающую среду в Республике Беларусь за поставщиками (импортерами) и производителями закрепляется обязанность в организации сбора отходов и упаковки. В данной статье рассмотрим, у кого возникает обязанность оплаты за сбор, как рассчитать сумму платы, какие при этом необходимо подавать отчеты, а также как отражаются на счетах бухгалтерского учета эти операции.

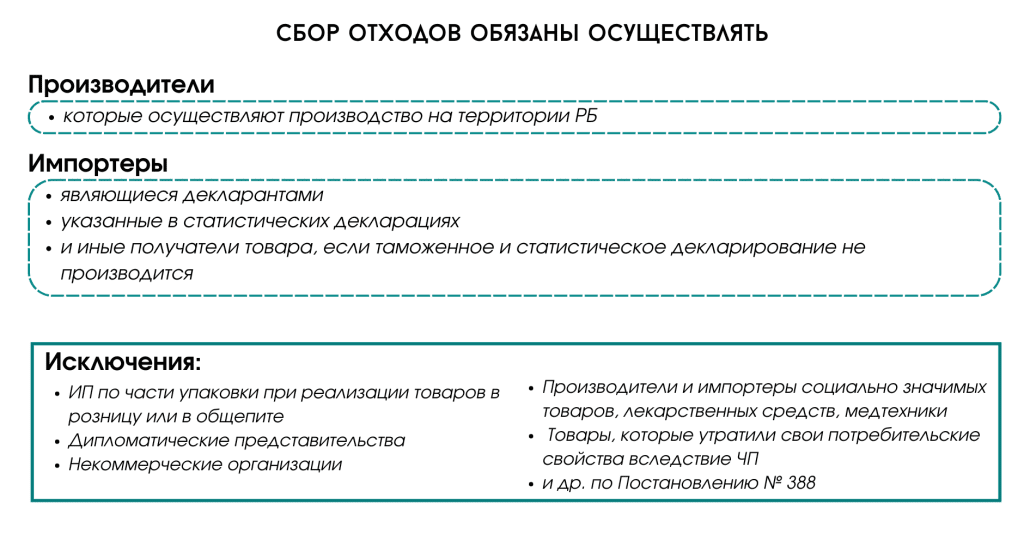

Кто ответственен за сбор отходов?

Ответственность за сбор отходов возлагается на поставщиков и производителей (как юр. лиц, так и ИП) за некоторым исключением. Более подробно рассмотрим на схеме.

Собирать отходы можно как посредством собственной системы сбора, так и с помощью организации «Оператор вторичных материальных ресурсов» (оператор). Здесь стоит отметить, что не все товары и упаковка подлежат сбору первым способом. Только через оператора могут быть собраны:

- стеклянные бутылки для напитков объемом от 0,33 л до 1 л (коды 7010 90 430 0 и 7010 90 530 0 ТН ВЭД), исключая те, в которых товары ввозятся на территорию РБ, и те, которым выдано соответствующее разрешение.

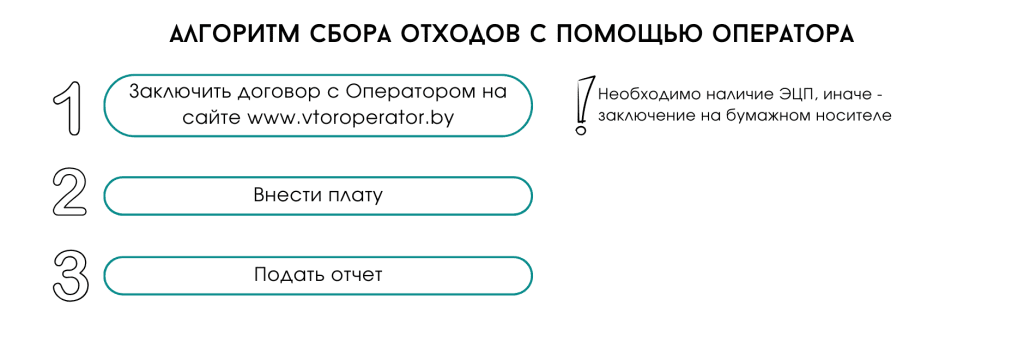

В случае выбора второго варианта действия выполняются в следующем порядке:

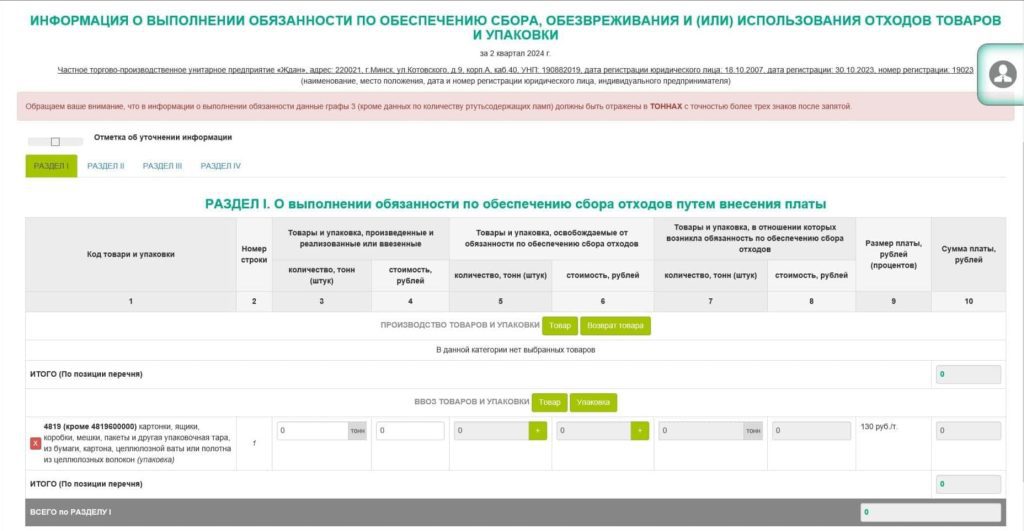

При выборе любого из способов оператору необходимо предоставить отчет. Он заполняется по форме, представленной ниже:

Плата за сбор отходов

Сумма платы зависит от количества товаров (упаковки) и от вида данного товара (упаковки). Количество рассчитывается за вычетом того товара (упаковки), который освобождается от платы по сбору. Формула расчета общей суммы для перечисления оператору рассчитывается по формуле:

Некоторые ставки согласно Постановлению № 388 рассмотрим в таблице ниже:

| Наименование товаров | Размер платы |

| Масла моторные | 3% от стоимости |

| Бумага и картон (в качестве упаковки) | 130 руб./т |

| Двери, окна | 180 руб./т |

| Стеклянная упаковка | 270 руб./т |

| Шины и покрышки | 1,5% от стоимости |

| Листы, пленка из пластмассы (в качестве упаковки) | 180 руб./т |

Перечислять выплату оператору требуется по окончании каждого квартала. В случае неуплаты начисляется пеня в размере 1/360 ставки рефинансирования РБ от суммы платы. Также стоит отметить, что если сумма для перечисления оператору за год составила менее 1 базовой величины, то ее можно будет выплатить в следующем отчетном периоде не позднее 31.01.

Бухгалтерский учет

Плата оператору относится в учете на затраты по производству и реализации товаров. Основанием для отнесения данной суммы на затраты будет являться платежный документ (списание с расчетного счета, расходный кассовый ордер). По бухгалтерскому учету пройдут следующие проводки:

| Хозяйственная операция | Дебет | Кредит |

| Перечислена плата оператору | 60 (76) | 51 |

| Плата отнесена на затраты | 44 | 60 (76) |

В 1С:Бухгалтерия 8.3 PO.BY отразить такое перечисление можно последовательным заполнением документов:

- Расходный кассовый ордер или Списание с расчетного счета

- Поступление товаров и услуг (ПУД - отчет Оператору)

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.