Сбор за размещение (распространение) рекламы

Сбор за размещение рекламы

С 2023 года в перечень налогов включен сбор за размещение (распространение) рекламы. Данный сбор должен отразиться в бухгалтерском учете и в учете индивидуального предпринимателя, так как напрямую влияет на конечные результаты деятельность организации (ИП). Поэтому в статье рассмотрим учет и отражение сбора в 1С.

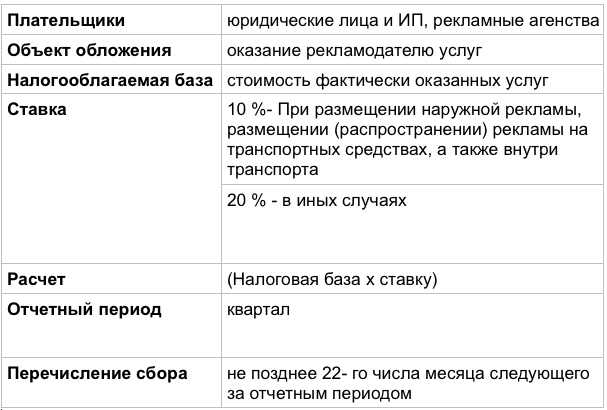

Для того чтобы понять нужно ли уплачивать его, необходимо определить, является ли субъект плательщиком, а оказанные услуги - объектом обложения. В таблице представлены теоретические аспекты данного сбора.

Бухгалтерский учет

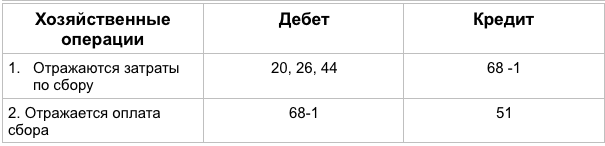

Сбор за размещение (распространение) рекламы отражается в учете на затратных счетах (по дебету 20, 26, 44 и др.) и соответственно включаются в затраты по производству и реализации продукции, а у ИП - в расходы учитываемые при исчислении подоходного налога.

При налогообложении данная сумма полностью включается в базу для расчета налога.

Также стоит отметить, что плательщики данного сбор должны предоставить расчет по форме (установленная МНС), не позднее 20-го числа месяца следующего за отчетным кварталом.

Исчисление сбора и заполнение расчета рассмотрим на примере.

Стоимость услуг по размещению за 1 квартал 2023 года составила 3 000 рублей, а именно:

- за январь 800 руб. в витринах и 600 на общественном транспорте;

- за февраль 700 руб. на страницах блогеров;

- за март 500 руб. в витринах и 400 у блогеров.

По ставке 10 % будет облагаться сумма: 600, в том числе НДС 20 %: 100 руб.(( 600 х 20 %))/ 120 %).

Сумма к уплате: 50 руб. (500 х 10 %).

По ставке 20 %: 2 400 руб. (800 + 700 + 500 + 400), в том числе НДС 20 %: 400 ((2400 х 20 %) / 120 %).

Сумма к уплате: 400 руб. (2 000 х 20 %).

В расчете это будет выглядеть следующим образом:

| № | Стоимость фактически оказанных услуг по размещению (распространению) рекламы без НДС, руб. | Ставка сбора, % | Сумма сбора (графа 2 × графа 3) / / 100, руб. |

| 1 | 2 | 3 | 4 |

| 1 | 2 000 | 20 | 400 |

| 2 | 500 | 10 | 50 |

| Итого | - | - | 450 |

Оформление операций в программе 1С

В программе 1с формируются два документа:

- Ручной операцией отражаем задолженность перед бюджетом.

При этом нужно создать Номенклатурную группу и указать, что данные затраты Принимаются к налоговому учету (необходимо организациям на общей системе).

- Списание с расчетного счета - для погашения задолженности. Данный документ формируется двумя способами:

- вручную, создается документ и его нужно заполнить самостоятельно;

- при загрузке выписки банка, после проставления счетов и проведения документа - полностью оформленный документ появится в списке документов Списания.

Данные операции должны найти свое отражение в бухгалтерской отчетности или книге доходов и расходов.

Отражение сбора за размещение (распространение) рекламы в бухгалтерской отчетности и книге

В Бухгалтерском балансе они отражаются в 5 разделе «Краткосрочные обязательства» по строке 633 «Краткосрочная.кредиторская задолженность по налогам и сборам». По данной строке отражается задолженность перед бюджетом, а именно по обортно-сальдовой ведомости это кредит счета 68 за вычетом дебета счета 68.

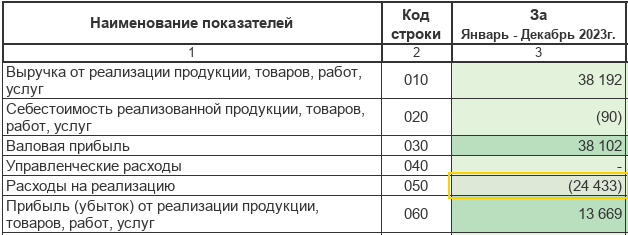

При закрытии месяца сумма сбора по счету 44 закрывается на счет 90.6 и в итоге отразиться в Отчете о прибылях по строке 050 «Расходы на реализацию» в общей сумме.

В книге доходов и расходов данная сумма попадает в графу «Расходы отчетного периода» и тем самым уменьшает налогооблагаемую базу для расчета налога.

В программе 1С только задолженность по сбору отражается вручную. Однако функция загрузки выписки банка помогает бухгалтеру сократить время создания операций на данном участке. При правильном оформлении документов и выполнении регламентных операций суммы найдут свое отражения в бухгалтерской отчетности и книгах.

Ознакомиться с актуальным порядком формирования операций в программе 1С:Бухгалтерия можно по следующим инструкциям:

Расчет по сбору за размещение (распространение) рекламы для фирм на ОСН

Расчет по сбору за размещение (распространение) рекламы для фирм на УСН

Расчет по сбору за размещение (распространение) рекламы для ИП

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.