Учет драгметаллов

Драгметаллы в 1С

Основные и оборотные средства, находящиеся на балансе организации, могут содержать драгоценные металлы в любом состоянии самородном и аффинированном, а также в оборудовании, химических соединениях, ювелирных и других изделиях. После поступления или списания таких средств, драгметаллы, содержащиеся в них, должны быть приняты к учету в соответствии с Инструкцией № 34.

Что относится к драгоценным металлам?

В соответствии с данной Инструкцией:

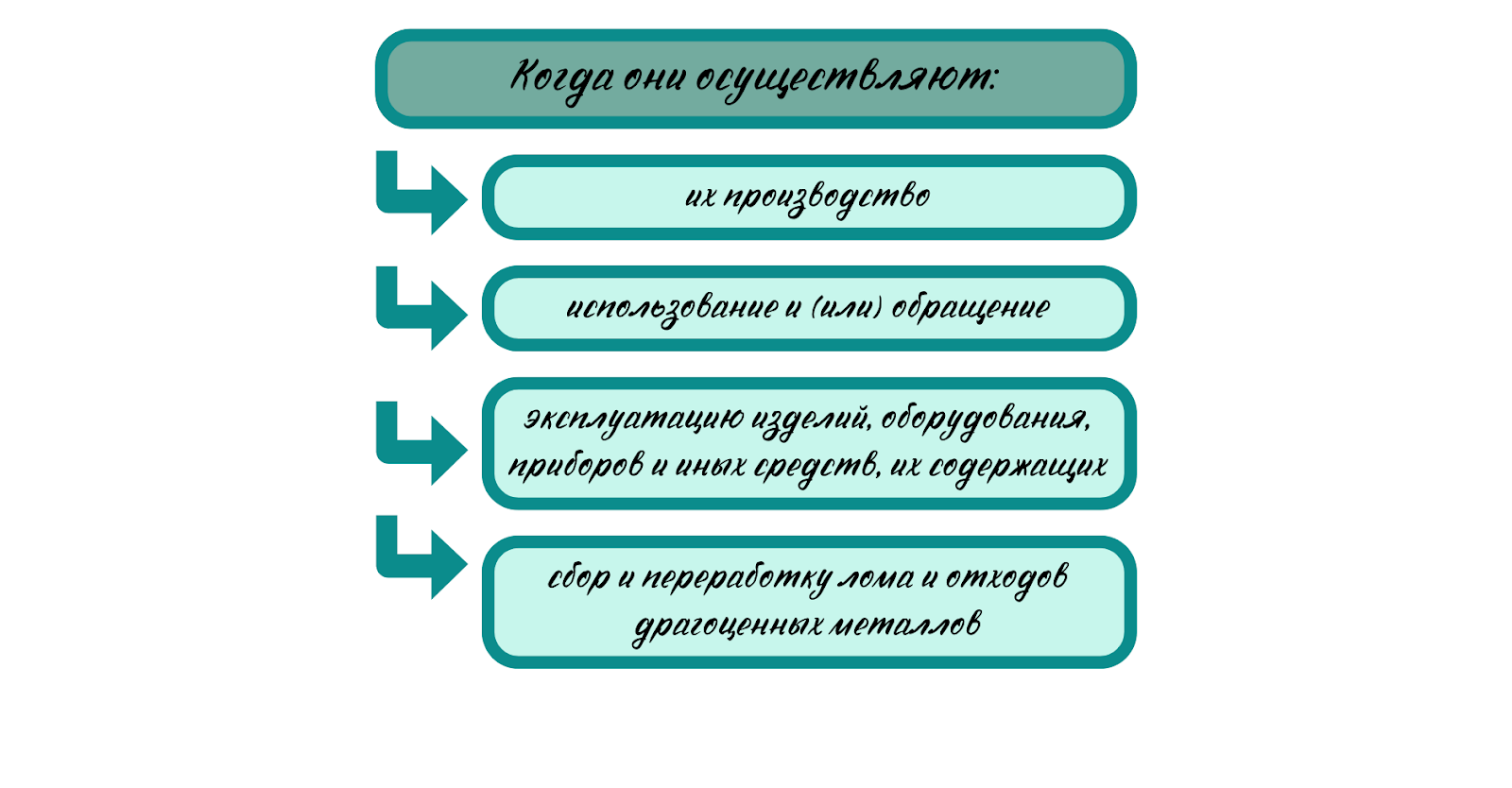

Данную инструкции необходимо применять всем организациям независимо от форм собственности в следующих случаях:

В пункте 72 Инструкции 34 представлен перечень средств из которых не извлекаются драгметаллы, так как это экономически нецелесообразно.

В схеме изложены основные аспекты учета драгметаллов.

Бухгалтерский и налоговый учет драгметаллов

Наличие и движение лома и отходов, содержащих драгметаллы, учитываются по счету 10 субсчет 12. В свою очередь, движение материалов, переданных в переработку, учитываются по субсчету 7.

| Хозяйственная операция | Дебет | Кредит | Документы в 1С |

| Принятие на учет лома и отходов, содержащих драгметаллы | |||

| 1.Приняты к учету лом и отходы, полученные: | |||

| при разборке оборудования, учитываемых в составе ОС | 10-12 | 91-1 | Операция,введенная вручную |

| при разборке приборов, инструментов, в составе оборотных средств | 10-12 | 90-7 | Операция,введенная вручную |

| Учитываются в составе внердоходов | |||

| из производства | 10-12 | 20 | Операция,введенная вручную |

| при ремонте оборудования | 10-12 | 20, 23, 25, 26 | Операция,введенная вручную |

Стоит отметить, что доходы, полученные при списания имущества являются внердоходом и будут участвовать при налогообложении прибыли.

Затраты, связанные с переработкой лома и отходов драгоценных металлов, отражаются в составе прочих доходов и расходов по текущей деятельности.

Затраты, связанные с переработкой

| Хозяйственная операция | Дебет | Кредит | Документы в 1С |

| 1. Отражены затраты по разборке, транспортировке: | |||

| выполнены собственными силами | 90-10 | 70, 69, 76 | Начисление зарплаты |

| организацией-переработчиком | 90-10 | 60, 76 | Поступление товаров и услуг |

Расходы, связанные с демонтажем имущества, будут входить в состав внеррасходов.

Отгрузка на переработку

| 1 .Отражается отгрузка лома | 10-7 | 10-12 | Требования-накладные |

| 2. Отражается: | |||

| дооценка драгметаллов | 10-12 | 90-7 | Операция,введенная вручную |

| уценка драгметаллов | 90-10 | 10-12 | Операция,введенная вручную |

| 2. Отражены расхождения между данными организации, сдающей лом и организацией-переработчика | |||

| положительная | 10-7 | 90-7 | Операция,введенная вручную |

| отрицательная (методом красное сторно) | 10-7 | 90-7 | Операция,введенная вручную |

Списание драгметаллов

| Отражены: | |||

| услуги по переработке | 90-10 | 76 | Передача из переработки |

| списание драгметаллов | 90-10 | 10-7 | Передача из переработки |

| доходы от реализации драгметаллов | 76 | 90-7 | Реализация товаров и услуг |

| Данные доходы НДС не облагаются | |||

| зачисление выручки на расчетный счет за минусом стоимости услуг по переработке | 51 | 76 | Поступлением на расчетный счет |

Примечание!!! При данном оформлении у фирм на бухучете данные расходы найдут свое отражение в Декларации по налогу на прибыль. В свою очередь, у организаций на упрощенной системе и у ИП - в книгах учета доходов и расходов.

На основании вышеизложенного можно сделать вывод, что учет драгметаллов должен осуществляться на счетах бухгалтерского учета в соответствии с 34 Инструкцией. Доходы и расходы, связанные с принятием к учету, переработкой, отгрузкой и списанием данных металлов, учитываются при налогообложении прибыли у фирм и ИП.

В программе 1С:Бухгалтерия оформление данных операций осуществляется несколькими документами, отражение которых гарантирует безошибочное формирование отчетности. Подробнее в инструкции: Учет драгметаллов в 1С.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.