Утилизационный сбор

Утилизационный сбор - плательщики, документальное оформление, бухгалтерский учет

Утилизационный сбор - это денежная выплата, которая поступает в бюджет и идет на покрытие расходов, связанных с утилизацией продуктов. В соответствии с законодательством данный сбор связан только с транспортными средствами (ТС), а его плательщиками могут быть как физические, так и юридические лица (за исключением некоторых групп). В данной статье рассмотрим, в каких случаях и размерах уплачивается данный сбор, его документальное оформление, а также отражение на счетах бухгалтерского учета.

Что такое утилизационный сбор?

Как говорилось ранее, это денежное отчисление, которое используется государством с целью утилизации неиспользуемых транспортных средств. Данный сбор уплачивают при ввозе ТС из-за границы, он является обязательным, а оплатить его можно прямо на границе. Если оплата не будет произведена, то официально оформить автомобиль в ГАИ не получится.

Плательщики утилизационного сбора

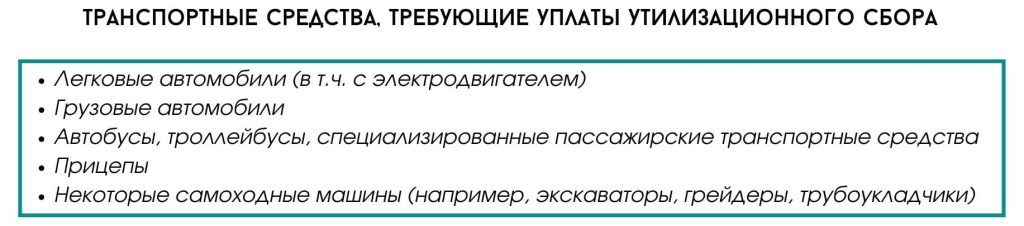

Уплачивать сбор должны все, кто ввозит транспортные средства на территорию Республики Беларусь. Однако здесь есть некоторые исключения. Так, от уплаты сбора освобождаются беженцы, сотрудники дипломатических представительств, консульских учреждений, иностранных и некоторых международных организаций. Транспортные средства, по которым необходимо уплачивать утилизационный сбор описаны на картинке ниже:

Исходя из этого можно определить, что при ввозе иных транспортных средств, например, мотоциклов, квадроциклов, мопедов, данный сбор уплачивать не требуется.

В каких размерах уплачивается утилизационный сбор?

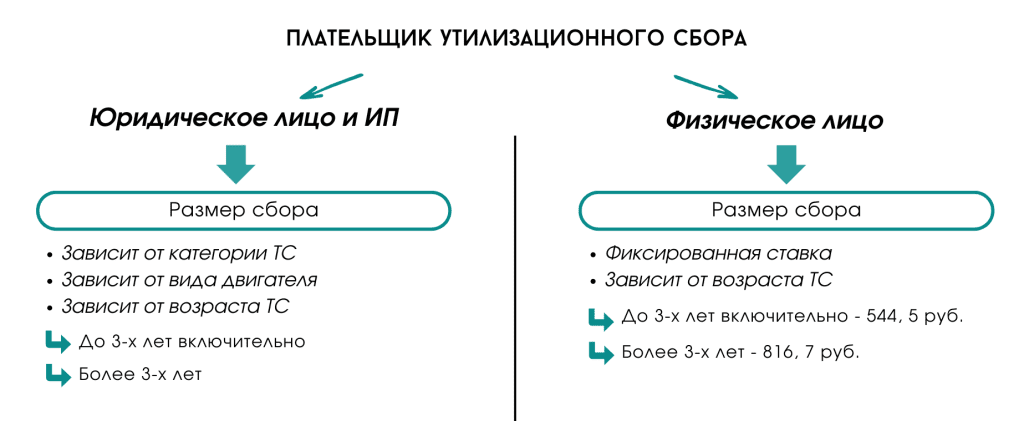

Способ расчета и, соответственно, размер сбора зависит от вида плательщика. Рассмотрим на схеме:

Ставки в соответствии с характеристиками ТС установлены законодательством в Постановлении №185.

Документальное оформление

Для того чтобы оформить утилизационный сбор, необходимо предъявить следующие документы:

Бухгалтерский учет утилизационного сбора

Для юридических лиц покупку транспортного средства необходимо отразить на счетах бухгалтерского учета. Способ учета ТС зависит от того, с какой целью оно было приобретено. Однако в любом случае сумма утилизационного сбора будет идти на увеличение стоимости ТС. Если покупка была совершена для последующей реализации, то оформляется по аналогии с оприходованием товара. Вместе с тем, покупка могла совершаться для нужд производства - тогда ТС оформляется как основное средство. Рассмотрим проводки в таблице:

| Операция | Дебет | Кредит |

| Отражено начисление утилизационного сбора по ТС, предназначенному для реализации | 41 | 68 |

| Отражено начисление утилизационного сбора по ТС, отнесенному в состав основных средств | 08 | 68 |

По уплаченному сбору формируется налоговая декларация. В ней указываются требуемые характеристики ТС, ставки сбора, дата уплаты и льготы (при наличии). Заполненная декларация подается в налоговый орган по месту учета в установленные сроки.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.