Выходное пособие

Выходное пособие при увольнении

При увольнении сотрудника по определенным обстоятельствам, ему полагается выплата выходного пособия. Его размер зависит от обстоятельства увольнения и закреплено в законодательстве статьей №48 ТК РБ. В данной статье рассмотрим более подробно, когда выплачивается выходное пособие, правила его расчета, а также отражение на счетах бухгалтерского учета.

Когда выплачивается выходное пособие и в каком размере

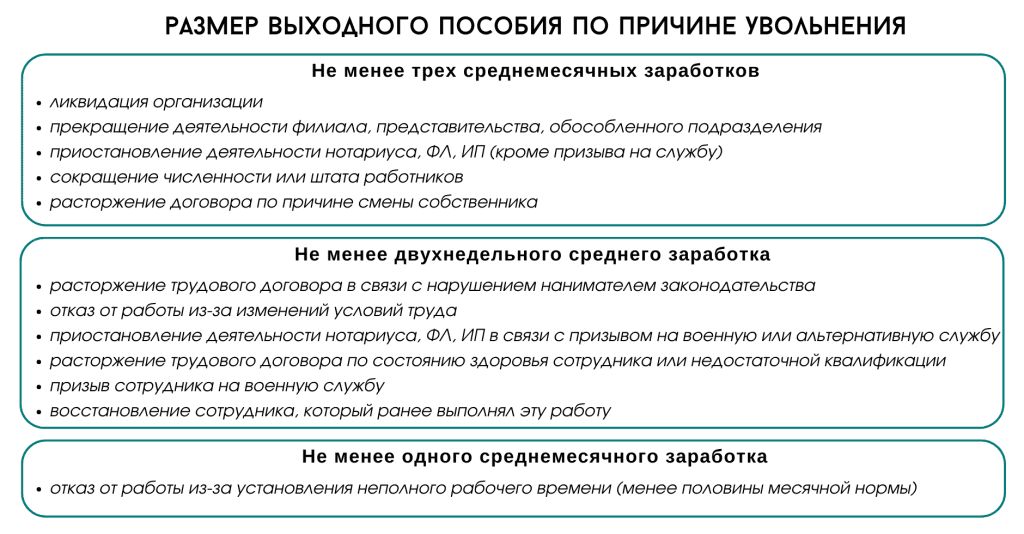

Как писалось выше, при увольнении сотрудника по некоторым обстоятельствам за нанимателем возникает обязанность в выплате выходного пособия. Стоит отметить, что наниматель по своему усмотрению может увеличить размер пособия. Более того, в коллективном договоре есть возможность прописать дополнительные ситуации, требующие его выплаты. Рассмотрим на схеме ниже размеры пособия, устанавливаемые законодательством, в соответствии с причиной увольнения.

Примечание! Совместителям пособие не выплачивается.

Порядок расчета выходного пособия

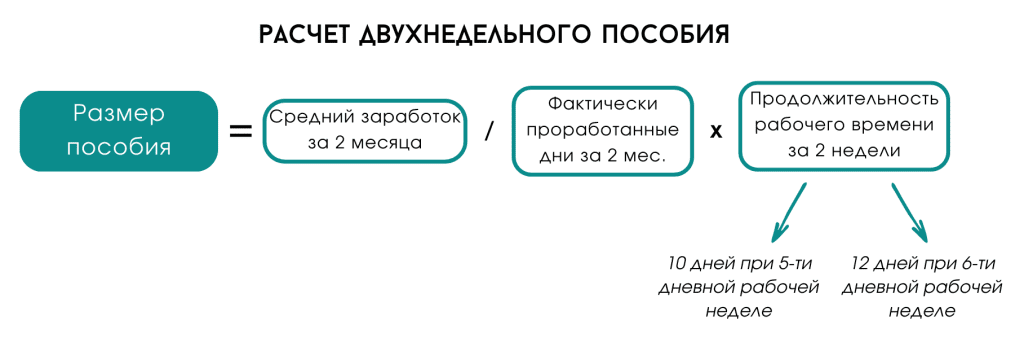

Для расчета размера пособия первоначально определяется средний заработок сотрудника, который рассчитывается из суммы заработной платы за 2 месяца до месяца увольнения. Если порядок расчета выплаты в размере трех-/одномесячной средней зарплаты не составляет трудностей, то при исчислении пособия за две недели могут возникнуть некоторые вопросы. Рассмотрим формулу расчета на схеме.

Также стоит отметить, что если за 2 месяца, принятых для расчета, не было начислений заработной платы, то этот период может перемещаться на предыдущие 2 месяца. Рассмотрим на примерах возможные ситуации.

Пример 1. Сотрудника увольняют 20.05.2024 по причине призыва на военную службу. В таком случае требуется выплатить 2-х недельное выходное пособие. По графику работы в организации установлена 5-ти дневная рабочая неделя. За март отработано 18 дней (из 20 рабочих) - 2 дня отпуск за свой счет; за апрель отработано 17 дней (из 22 рабочих) - 4 дня больничного. Начислена заработная плата:

- март - 1350 руб.

- апрель - 1515 руб.

Какой размер выходного пособия начислить при увольнении?

- Среднедневной заработок = (1350 + 1515) / (18 + 17) = 81,86 руб.

- Р-р 2-х недельного пособия = 81,86 * 10 = 818,6 руб.

Пример 2. Сотрудника увольняют 02.05.2024 по причине восстановления сотрудника, который ранее занимал его место - это является основанием для выплаты 2-х недельного выходного пособия. По графику работы в организации установлена 6-ти дневная рабочая неделя. За март и апрель начислений зарплаты не было. В феврале проработал 20 дней (из 21 рабочего) - 1 день прогул; в январе проработал 21 день. Начислена заработная плата:

- январь - 1500 руб.

- февраль - 1428,6 руб.

Какой размер выходного пособия начислить при увольнении?

Так как за март и апрель не было начислений, то расчетный период смещается на январь и февраль.

Примечание! Дни прогулов и административных арестов НЕ исключаются из расчета среднего заработка.

- Среднедневной заработок = (1500 + 1428,6) / (21 + 21) = 69,73 руб.

- Р-р 2-х недельного пособия = 69,73 * 12 = 836,76 руб.

Выходное пособие в бухучете

Начисление данной выплаты в бухучете отражается по аналогии с начислением ЗП, проводкой Д26 К70.

Подоходный налог необходимо уплачивать, если пособие предоставляется в случаях, не предусмотренных законодательством (например, при выходе на пенсию), и (или) его размер превышает установленный минимум. Что касается страховых взносов в ФСЗН и БГС, то с суммы пособия данные выплаты НЕ производятся.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.