Изменения в работе ИП с 2023 года

Изменения в работе ИП с 2023 года

Как изменится работа ИП с 2023 года

Изменения в налоговом кодексе с 2023 года оставляют ИП без права работы на упрощенной системе налогообложения. Таким образом, именно для ИП с изменением законодательства доступны следующие варианты ведения предпринимательской деятельности:

- Остаться в статусе ИП и перейти на общую систему налогообложения с уплатой подоходного налога;

- Перейти в статус самозанятого и уплачивать Профессиональный налог;

- Открыть фирму и остаться на УСН (об изменениях при УСН в 2023 году можно почитать тут).

Важно понимать, какой вариант будет наиболее выгоден для ведения деятельности. Изучение основных нюансов и ограничений при выборе каждого из вариантов помогут избежать нарушений.

Профессиональный налог (НПД)

Изменения в работе ИП с 2023 года также касаются появления нового вида налога.

Профессиональный налог – дополнительный особый режим налогообложения, применить который могут физические лица с 1 января 2023 года.

Применить профессиональный налог могут только физические лица, при осуществлении деятельности согласно постановлению N 851 «О перечне видов деятельности» и соблюдению следующих условий:

1) по выполнению работ или по оказанию услуг;

2) по заказам физ.лиц, ИП и юр.лиц;

3) деятельность осуществляется вне места нахождения заказчика.

Помимо этого необходимо соблюдать следующие условия:

- осуществление деятельности и передача ее результата заказчику происходит через Интернет. То есть физическое лицо имеет право применить профессиональный налог, если оказывает свои услуги (выполняет работы) посредством сети Интернет;

- физическое лицо осуществляет деятельность самостоятельно без привлечения иных физических лиц;

- в отношении осуществляемой деятельности у физического лица отсутствует наниматель.

Все вышеперечисленные условия являются обязательными для исполнения, иначе право на профессиональный налог физическое лицо утрачивает.

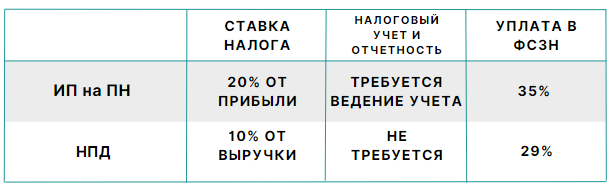

Ставка профессионального налога в 2023 году будет составлять 10%. Если размер выручки будет более, чем 60 тысяч рублей в год, налог будет увеличен в 2 раза, до 20%. Однако налоговая база для применения 20% ставки - сумма превышения установленного размера выручки (60 000 BYN).

Например, выручка за год составила 75 000 BYN, тогда налог будет рассчитан следующим образом:

60 000 BYN * 10% + 15 000 BYN*20%= 9 000 BYN

Подоходный налог

Налог, который уплачивает ИП при применении общей системы налогообложения называется подоходным.

Общая система (ОСН) – данный режим налогообложения подразумевает учет выручки, затрат, внер.доходов и расходов с уплатой с их разницы подоходного налога в размере 20%. Стоит понимать, что налог на прибыль может быть не всегда. В случае получения убытка по результатам деятельности ИП за отчетный период, подоходный налог не начисляется.

После перехода для ИП поменяется и отчетность. При работе на ОСН возникает необходимость формировать Книгу учета товаров и готовой продукции, Книгу учета сырья и материалов, Книгу учета доходов и расходов.

Индивидуальный предприниматель вправе принять на работу до 3 человек, если он работает на ОСН.

Какой налог выбрать?

При прочих равных обстоятельствах можно сделать вывод, что профессиональный налог кажется более выгодным. Во - первых, существует разница между ставками налога: 10% (проф.налог) и 20% (подоходный налог). Также стоит отметить, что в 10% профессионального налога уже включены взносы в ФСЗН в размере 6%. Это значит, что фактический платеж в ФСЗН по итогам года составит не 35 % от минимальной зарплаты, а 29%. Для пенсионеров – плательщиков НПД фактическая оплата составит всего 4%. Это связано с тем, что данная категория граждан освобождена от уплаты страховых взносов.

Расчет и уплата налога

Что касается профессионального налога – оплата налога осуществляется ежемесячно с помощью приложения «Налог на профессиональный доход». В данное приложение необходимо вносить полученную сумму, после чего приложение сформирует чек. Чек в свою очередь необходимо передать покупателю товара или услуги в бумажном или электронном виде.

После внесения данных о полученных денежных средствах налоговая сама рассчитает сумму к уплате и отразит ее в приложении до 10 числа. Вам остается оплатить указанную сумму налога по реквизитам из приложения.

Для уплаты подоходного налога необходимо вести учет доходов и расходов. После определения суммы прибыли (разницы между доходами и расходами) к сформированной налоговой базе необходимо применить ставку налога. Полученная сумма в результате расчета переносится в декларацию на портале. Оплата подоходного налога осуществляется не позднее 22 числа месяца следующего, за месяцем закрытия налогового периода.

Автоматизация ведения доходов и расходов для ИП на ОСН

Так как применение и уплата профессионального налога доступно при соблюдении ряда условий, то для большинства ИП этот вариант может оказаться неактуальным. Наиболее полный и корректный учет у ИП будет при осуществлении деятельности на общей системе налогообложения.

Ведение доходов и расходов может стать трудоемким процессом для индивидуального предпринимателя. Также не стоит забывать, что перед формированием КУДИР для обоснования расходов необходимо отразить данные в Книге учета товаров (готовой продукции) и (или) Книге учета сырья и материалов. Программа 1С: Бухгалтерия 8.3 поможет автоматизировать процесс формирования книг, сэкономить время индивидуального предпринимателя и минимизировать ошибки при расчете налога. Книги будут сформированы автоматически. Ваша задача – следовать простому алгоритму внесения документов, который в конечном итоге выведет Вас на правильную сумму налога.

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.