Материальная помощь на закупку овощей

Матпомощь в 1С

Организации с целью финансовой поддержки своих сотрудников, могут выплачивать им денежные средства. Одним из видов такой поддержки является материальная помощь на закупку овощей. Чтобы избежать ошибок в исчислении налогов и отражении операций рассмотрим бухгалтерский и налоговый учет.

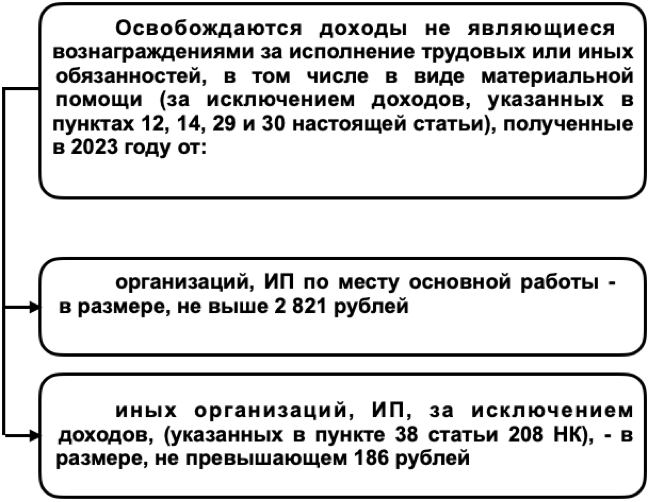

Начисляется ли подоходный налог на материальную помощь?

От данного налога:

Если сумма матпомощи превысит установленный предел, то из суммы превышения необходимо удержать налог.

Начисляются ли страховые взносы на данный вид дохода?

Страховые взносы начисляются на данный вид дохода в сумме превышающей пределы 2 821 руб. (по основному месту работы) и 186 руб. ( по совместительству).

Также стоит отметить, что матпомощь пенсионерам не облагается взносами в ФСЗН И БГС, так как они не являются застрахованными лицами.

Влияет ли начисленная матпомощь на налог на прибыль?

Материальная помощь на закупку овощей не связана с процессом производства и реализации, а значит не участвует в налогообложении прибыли. Однако взносы, начисленные на матпомощь, учитываются во внеррасходах.

Бухгалтерский учет

В бухучете данный вид матпомощи и отчисления в ФСЗН и БГС будут учитываться как прочие расходы по текущей деятельности на счете 90-10.

Рассмотрим пример.

На основании положения об оплате труда организация выплатила работникам, в том числе находящимся по уходу за ребенком до 3-х лет и пенсионерам материальную помощь на закупку овощей.

Общий размер выплат составил 2 000 рублей. Из них 1-му работнику, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет, - 400 руб.; 2-ум бывшим работникам, находящимся на пенсии по 350 руб. 3-им сотрудникам организации, работающим по трудовым договорам по 300 руб. каждому.

Отразить данные расходы в бухгалтерском и налоговом учете.

Решение представлено в таблице:

| Хозяйственная операция | Дебет | Кредит | Сумма и расчет |

| Начислена материальная помощь | |||

| текущим сотрудникам организации | 90-10 | 70 | 1 300 |

| бывшим сотрудникам (пенсионерам) | 90-10 | 76 | 700 |

| Начислены взносы в ФСЗН | 90-10 | 69 | - |

| Начислены взносы в БГС (условно 0,6%) | 90-10 | 76-2 | - |

| Удержаны взносы в ФСЗН | 70 | 69 | - |

| Удержан подоходный налог в случае превышения | 70 | 68 | - |

| Выплачена матпомощь : | |||

| текущим сотрудникам организации | 70 | 50 (51) | 1 300 |

| пенсионерам | 76 | 50 (51) | 700 |

Как оформляется материальная помощь на закупку овощей в 1С

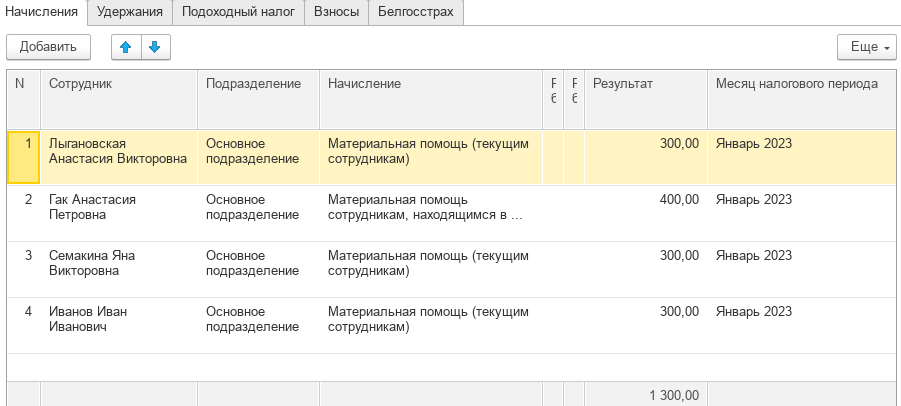

1.1 Для сотрудников, работающим по трудовым договорам и находящихся в отпуске по уходу за ребенком до трех лет создадим в программе документ “Начисление зарплаты” с двумя разными видами начисления. Необходимость в двух начислениях обусловлена тем, что для сотрудников работающих по трудовым договорам начисляются взносы в ФСЗН и БГС в полном объеме, а для сотрудников в декрете - только взносы в ФСЗН.

Табличная часть документа выглядит следующим образом:

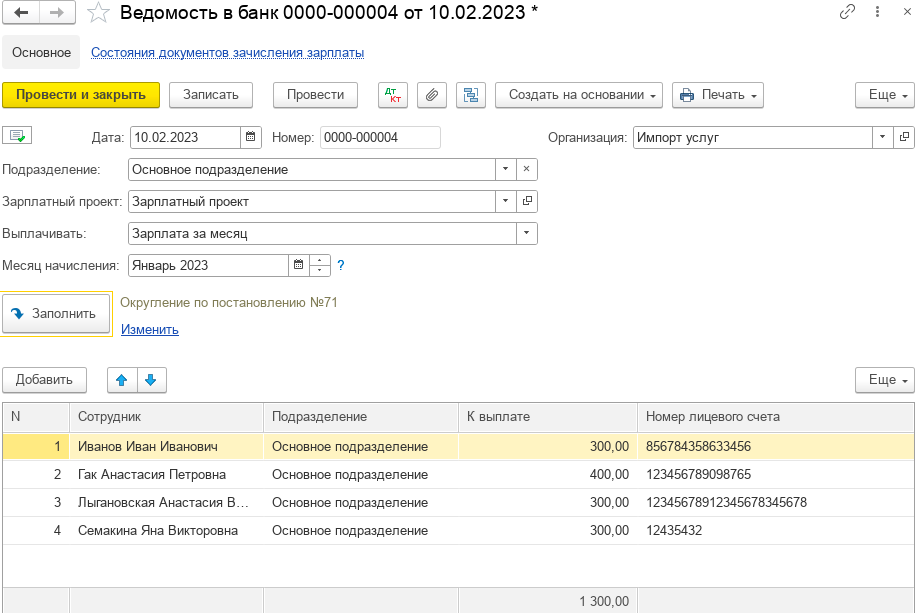

1.2 Заработная плата выплачивается на основании ведомости, в нашем случае “Ведомости в банк”. Табличная часть данного документа заполняется автоматически и показывает задолженность организации перед сотрудниками:

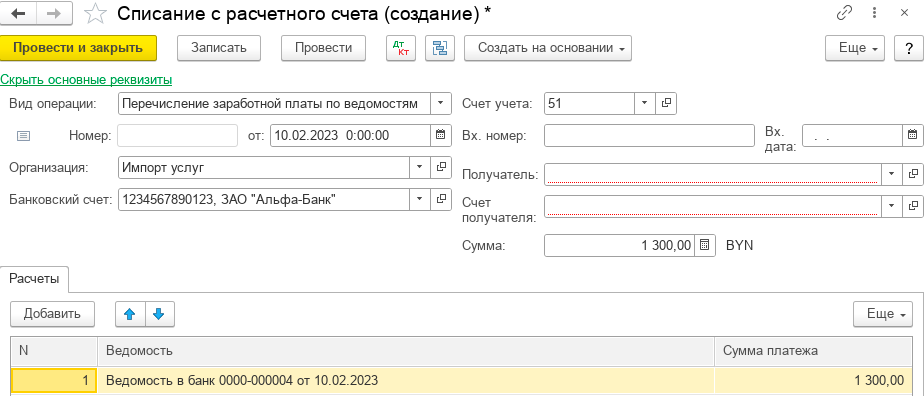

1.3 На основании данного документа можно создать “Списание с расчетного счета”, которое заполнится автоматически:

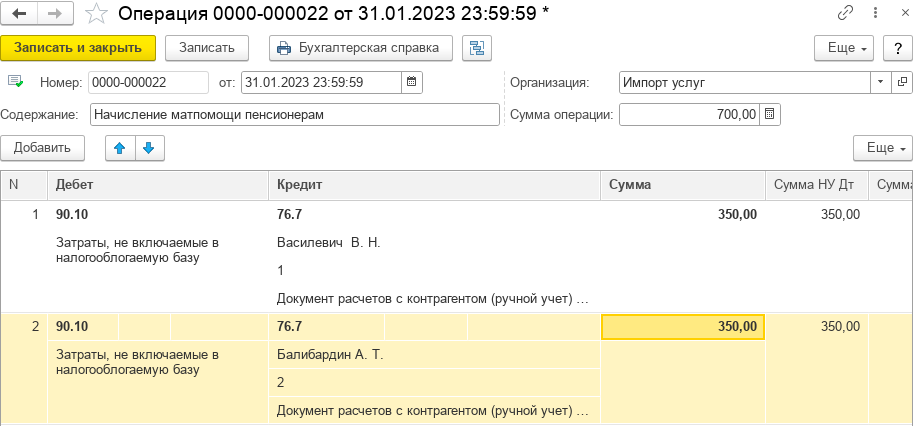

2.1 Материальная помощь пенсионерам будет начисляться вручную:

2.2 Перечисление матпомощи оформляется “Списанием с расчетного счета”:

С целью избежания ошибок после проведения операций необходимо проверить оборотку по счету 70 и 76 по данным сотрудникам.

Предлагаем также ознакомиться со статьей на тему: Матпомощь на проезд и компенсация иногороднему работнику расходов по найму жилого помещения.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.