Продажа авто по цене выше/ниже остаточной стоимости

Особенности реализации автомобиля

Деятельность большинства организаций непосредственно связана с применением и использованием основных средств (ОС). На протяжении длительного периода основные средства находятся в непрерывном движении: они поступают в организацию, изнашиваются в процессе эксплуатации, ремонтируются, модернизируются, перемещаются внутри организации и выбывают из нее. Одним из способов выбытия является продажа. Предприятия имеющие на балансе ОС, в том числе транспортные средства, могут реализовывать их на основании договора купли-продажи.

Бухгалтерский и налоговый учет

Доходы и расходы от продажи ОС являются доходами и расходами от инвестиционной деятельности и учитываются на счете 91.

Прибыль (убыток) от продажи ОС определяется как разница между выручкой, уменьшенной на суммы налогов и сборов, исчисляемых из выручки, и их остаточной стоимостью, а также затратами, связанными с его реализацией.

Однако нужно учитывать, что при реализации ОС ниже его остаточной стоимости, НДС исчисляться не будет.

Пример. По договору купли-продажи организация продает автомобиль стоимостью 6 000 рублей, в том числе НДС - 1 000 рублей. Первоначальная стоимость ОС составила - 12 500 руб.

По ситуации 1 накопленная амортизация составила 8 300 руб, по ситуации 2 - 5 500 руб. Расходы на реализацию - 200 руб. Необходимо отразить данные операции в бухгалтерском учете и 1С.

| Хозяйственная операция | Дебет | Кредит | Сумма |

| 1.Отражается накопленная амортизация | |||

| ситуация 1 | 02 | 01 | 8 300 |

| ситуация 2 | 02 | 01 | 5 000 |

| 2.Отражена остаточная стоимость ОС | |||

| ситуация 1 | 91-4 | 01 | 4 200 |

| ситуация 2 | 91-4 | 01 | 7 000 |

| Расходы на реализацию | 91-4 | 60 и другие | 200 |

| Отражена продажа авто | 62 | 91-1 | 6 000 |

| Ндс от реализации | |||

| ситуация 1 | 91-2 | 68-2 | 1 000 |

| ситуация 2 | не является оборотом по реализации НДС, так как цена реализации ниже остаточной стоимости ОС (пункт 42 статьи 120 НК РБ) |

Отражение в 1С на примере

1. Приобретение ОС или ввод остатков по нему оформляется соответственно документами “Поступление товаров и услуг” (вид операции: оборудование) или “Помощником ввода остатков”. Последним документом также вводятся остатки по накопленной амортизации.

2. После отражения поступления , также необходимо оформить Принятие к учету автомобиля, с целью дальнейшего начисления амортизации.

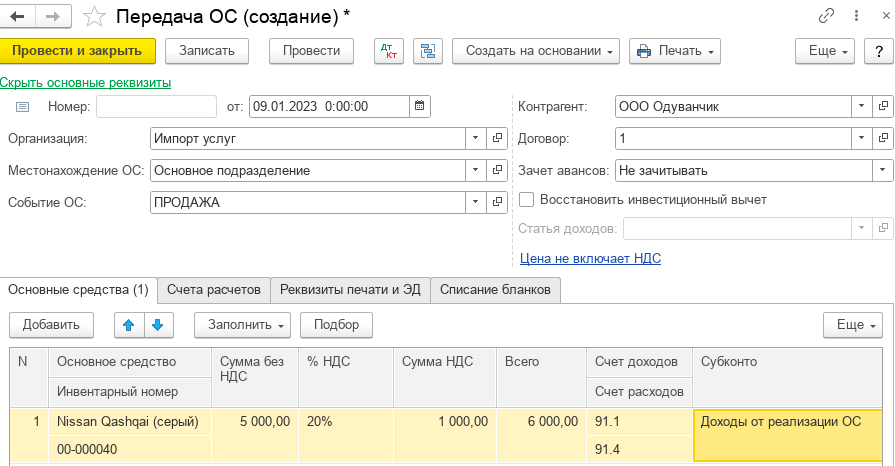

3. Продажа авто оформляется документом “Передача ОС”:

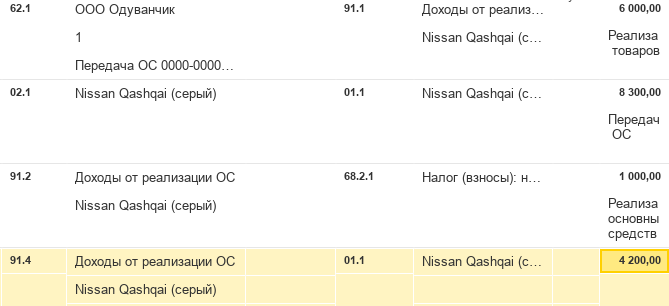

Проводки по документу:

В программе процесс использования ОС от поступления до реализации оформляется тремя документами. После введения его в эксплуатацию амортизация начисляется самостоятельно после закрытия каждого месяца.

Так же предлагаем ознакомится с оформлением операций по ОС в 1С:

- Для фирмы на ОСН:

- Для фирмы на УСН:

- Для ИП без НДС:

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.