Расчет реализованной торговой наценки с 2023 года

Как изменился расчет при вступлении в силу НСБУ 64?

При продаже товаров организации имеют право самостоятельно определить каким образом рассчитывать сумму реализованных торговых надбавок: прямым счетом (по каждому реализованному товару) или используя средний процент реализованных торговых надбавок.

Если организация выбирает второй способ, то необходимо учитывать, что с 1 января 2023 года вступил в силу НСБУ №64, который пришел на смену инструкции №130. Данный стандарт также внес изменения в расчет торговой наценки, тем самым вызвав вопросы у бухгалтеров: изменится ли сумма торговых надбавок, приходящаяся на выбывшие в отчетном периоде товары и или нет? Рассмотрим более подробно.

Расчет реализованной торговой наценки по Методическим рекомендациям и НСБУ

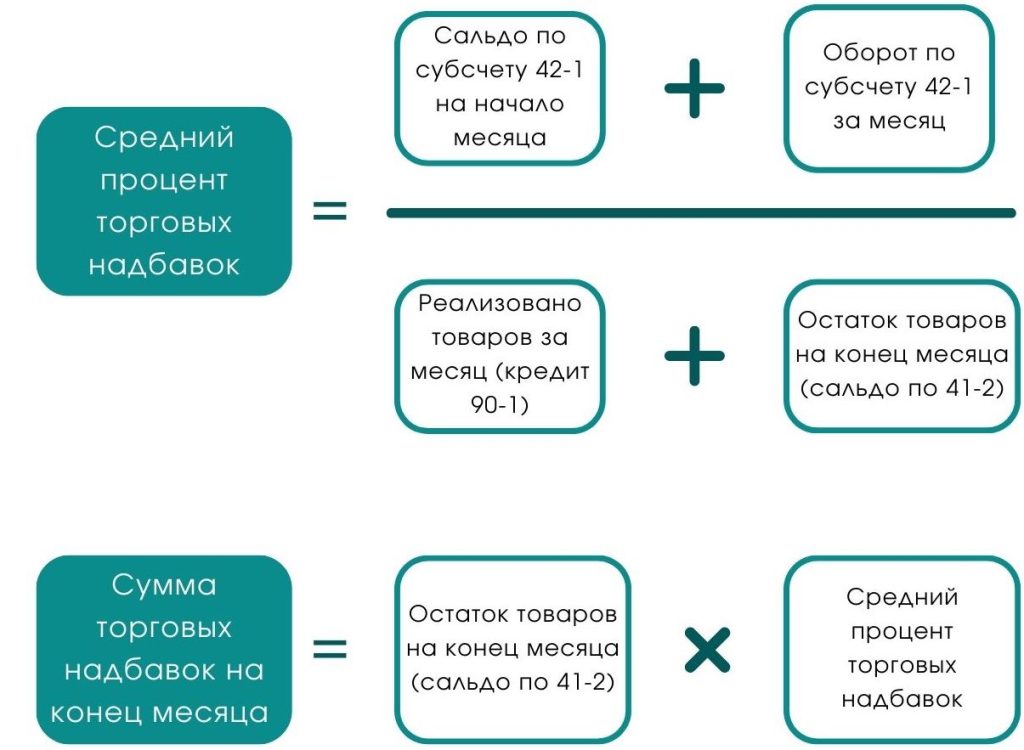

До 2023 года расчет торговой надбавки осуществлялся в соответствии с методическими рекомендациями №130 по следующим формулам:

С 2023 года расчет торговой наценки изменился и имеет следующий вид:

Сравнение расчетов

В таблице 1 представлен расчет среднего процента и суммы реализованной торговой наценки в соответствии с Методическими рекомендациями № 130.

| № п/п | Сальдо по счету 42.1 | Обороты за месяц по 42.1 | Предварительное сальдо 42.1 на конец месяца (гр.2+гр.3) | Стоимость товара | Средний % торг. наценки (гр.4*100/гр.7) | Торг. наценка на остаток товаров (гр.6*гр.8/100) | Сумма реализ. торг. наценки (гр.4-гр.9) | ||

| Реализовано за месяц (кредит счета 90.1) | Остаток товара на конец месяца (счет 41) | Итого | |||||||

| (гр.5+гр.6) | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 6 834,53 | 5 116,83 | 11 951,36 | 15 279,10 | 21 471,98 | 36 751,08 | 32,519752 | 6 982,63 | 4 968,73 | |

В таблице 2 представлен расчет среднего удельного веса в соответствии НСБУ №64 (п. 20).

| № п/п | Сальдо Начальное по счету 42.1 | Обороты за месяц по 42.1 | Предварительное сальдо 42.1 на конец месяца (гр.2+гр.3) | Стоимость товара | Средний удельный вес (гр.4/гр.7) | ||

| Сумма остатка товаров на начало отчетного месяца | Сумма поступивших товаров ценах (дебет 41.2.2) | Итого | |||||

| (гр.5+гр.6) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 6 834,53 | 5 116,83 | 11 951,36 | 16 579,19 | 20 171, 89 | 36 751,08 | 0,325198 | |

Реализованная торговая надбавка = 0,325198 х 15 279,10 = 4 968, 73

По данному примеру можно увидеть, что итоговые суммы по двум расчетам одинаковые.

В знаменателе расчета среднего процента торговой наценки по Методическим рекомендациям №130 представлены реализованные товары и оставшиеся товары на конец месяца, а в НСБУ №64 - остатки на начало месяца и поступившие товары.

В соответствии с формулой товарного баланса эти величины равнозначны.

Таким образом можно сделать вывод, что организации могут использовать любой из двух представленных расчетов.

Реализованная наценка на счетах учета

Списание суммы торговых надбавок, приходящихся на реализованные товары отражается проводкой:

| Дебет | Кредит | Сумма |

| 90.4 | 42.1 | 4 968, 73 |

Расчет реализованной торговой наценки в 1С

В программе 1С от PO.BY расчет выполняется обработкой "Расчет торговых наценок", который соответствует расчету, представленному в методических рекомендациях №133. Данная обработка позволяет по нажатию одной кнопки произвести расчет реализованной торговой наценки за отчетный период. Более подробно можно ознакомиться в инструкции: Расчет торговой наценки и НДС при суммовом учете (фирма на ОСН).

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.