Расчет торговых наценок у фирмы на ОСН

Если организация ведет учет товаров в суммовом выражении, то она должна знать фактическую сумму расходов и доходов. Для получения этой информации необходимо выполнять расчет торговых наценок и розничного НДС.

С расчетом розничного НДС можно ознакомиться в инструкции «Расчет розничного НДС у фирмы на ОСН»

В данной инструкции рассмотрим:

- Документ «Расчет торговых наценок»

- Расчет по методическим рекомендациям №130

- Расчет по стандарту №64 (в целом по организации)

- Расчет по стандарту №64 (по складам)

- Переход на расчет с аналитикой по складам

- На какие пункты нужно обязательно обратить внимание

Документ «Расчет торговых наценок»

В нашей 1С расчет производится документом «Расчет торговых наценок». Найти его можно на вкладке «PO.BY» в разделе «Розничные продажи»

В шапке документа необходимо заполнить следующую информацию:

- Дата: дата документа;

- Организация: Ваша организация;

- Ответственное лицо: лицо, ответственное за расчет;

- Номенклатурная группа: номенклатурная группа, по которой необходимо произвести расчет.

Поле «Вариант расчета наценки» заполняете в соответствии с выбранным методом расчета (по Мет-м рекомендациям №130/по стандарту №64 (в целом по организации) /по стандарту №64 (по складам))

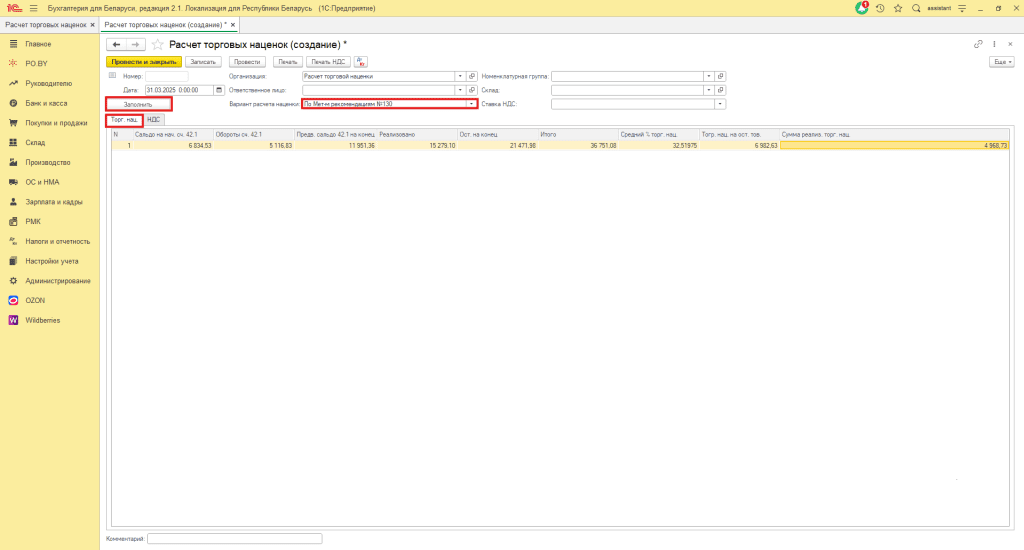

Расчет по методическим рекомендациям №130

В соответствии с методическими рекомендациями №130 расчет торговых наценок производится по следующим формулам:

Пример такого расчета:

На основании данного документа сформируется следующая печатная форма:

Документ сформирует проводки по списанию надбавки и розничного НДС с себестоимости, а также начисление исходящего НДС:

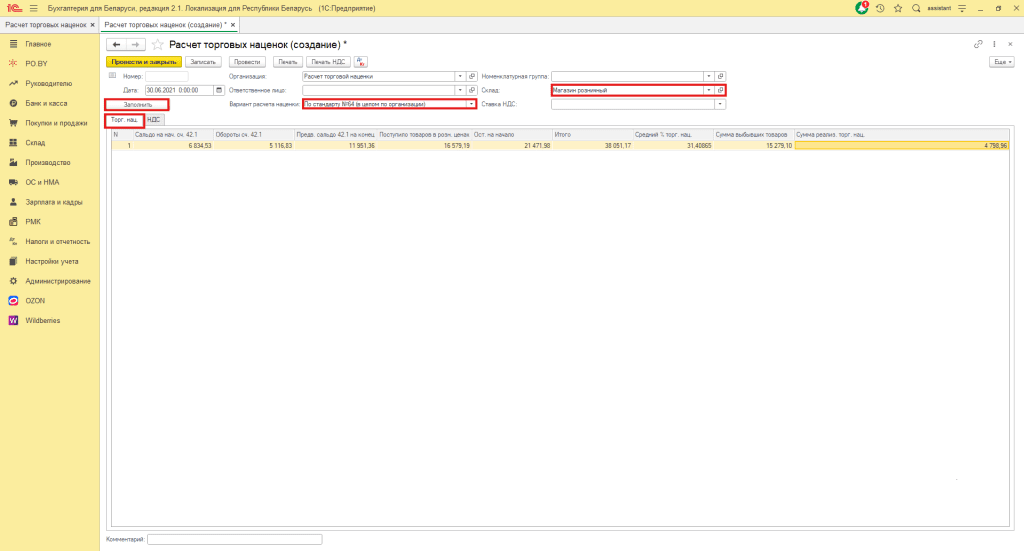

Расчет по стандарту №64 (в целом по организации)

В соответствии со стандартом №64 расчет торговых наценок производится по следующим формулам:

Пример такого расчета:

Обращаем Ваше внимание, что при варианте расчета торговой наценки “По стандарту №64 (в целом по организации)” можно выбрать конкретный склад, по которому необходим расчет.

Документ сформирует проводки по списанию надбавки и розничного НДС с себестоимости, а также начисление исходящего НДС:

Расчет по стандарту №64 (по складам)

Расчет производится точно также, как в целом по организации, только суммы берутся уже в разрезе складов:

Переход на расчет с аналитикой по складам

Если ранее расчет производился по методическим рекомендациям №130, то при переходе на расчет по стандарту №64 по складам нужно настроить соответствующую аналитику в разрезе складов.

Для этого перейдите на вкладку «Налоги и отчетность» -> «Ведение учета» -> «Операции, введенные вручную»:

Необходимо разбить торговую наценку, которая находится на пустом субконто, в разрезе складов:

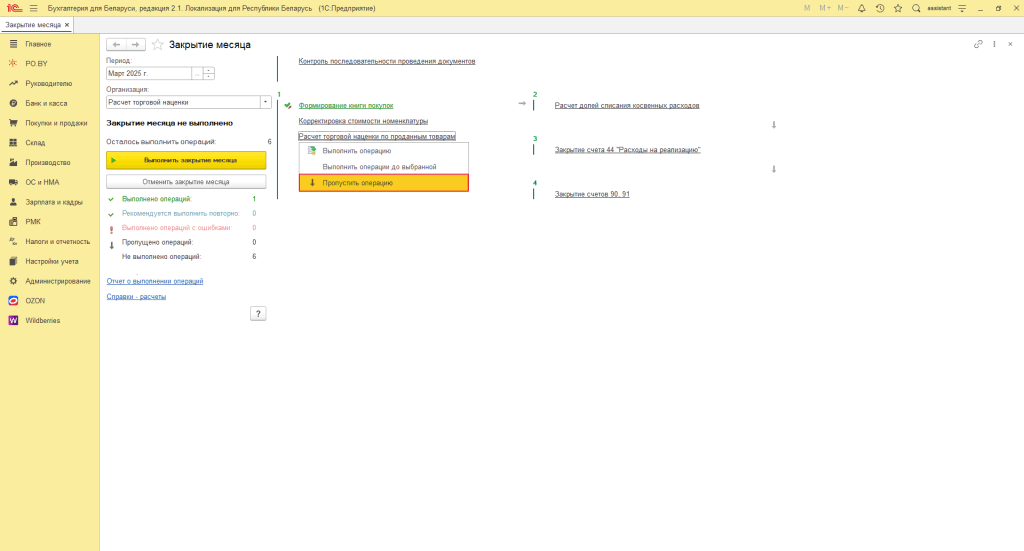

Обратите внимание!

При закрытии месяца операцию по Расчету торговых наценок нужно ОБЯЗАТЕЛЬНО ПРОПУСТИТЬ для корректного формирования сумм в документе Расчет торговых наценок

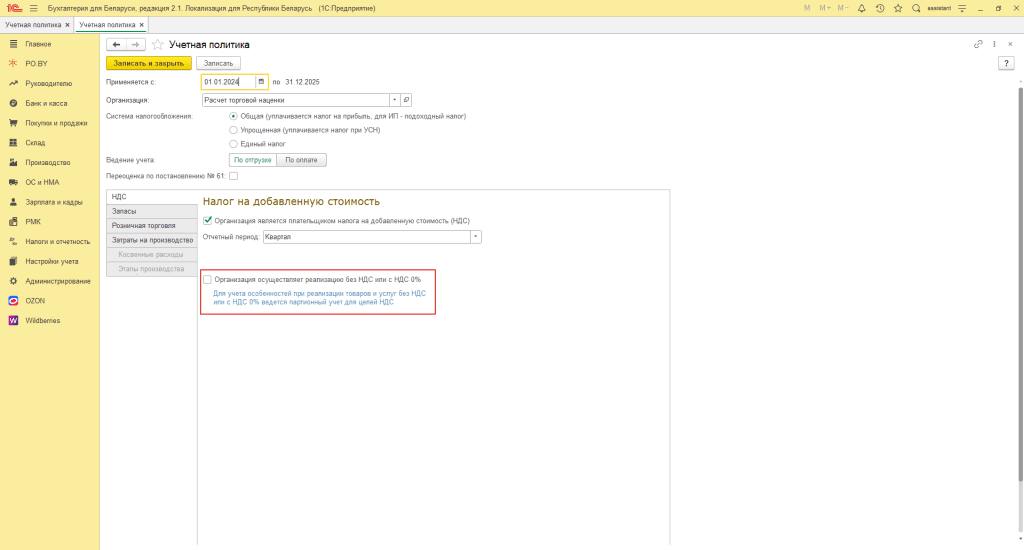

Также необходимо проверить ОТСУТСТВИЕ галки в Учетной политике «Организация списывает реализованные торговые наценки в момент реализации товара»

Если галка стояла ранее, необходимо её снять и перепровести документы «Оплаты платежными картами» и «Приходные кассовые ордера»

Либо запустить «Групповое перепроведение документов»

Комментарии (0)