Метод удельного веса НДС

Удельный вес НДС - правила и порядок расчета

При реализации товаров нередко применяют разные ставки НДС. Вследствие чего возникает необходимость в распределении налога. Для этого в свою очередь используется один из методов: раздельного учета или удельного веса. С первым методом можно ознакомиться в статье: Раздельный учет НДС. В данной статье рассмотрим, что такое метод удельного веса НДС, а также правила и порядок его расчета.

Удельный вес НДС

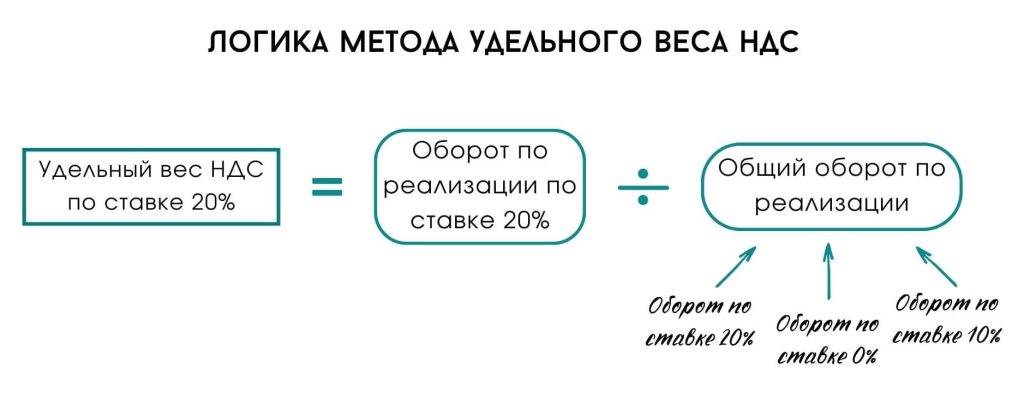

Данный метод основан на пропорциональном отношении оборотов по реализации по определенной ставке НДС к общему обороту по реализации. То есть рассчитывается удельный вес оборотов по конкретной ставке. Здесь важно отметить, что применяется этот метод только при наличии экспорта, т.е. использовании ставки НДС 0%.

Метод распределения НДС необходимо закрепить в учетной политике организации, если метод не указали, то распределять надо методом удельного веса. На основании того, что было сказано выше, можно отразить логику метода распределения НДС схемой:

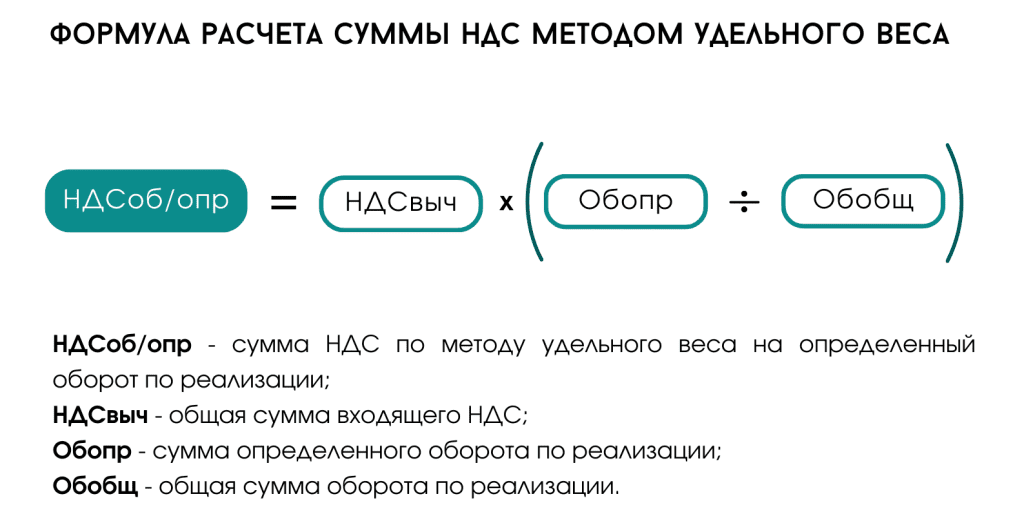

Стоит отметить, что для распределения НДС первоначально необходимо определить сумму к вычету. Как правило в нее входит сумма входящего НДС, подтвержденного ЭСЧФ, за вычетом сумм, которые к вычету принимать нельзя. Например, к таким суммам относятся те, которые были отнесены на увеличение стоимости товаров, включены в затраты плательщика, выставлены при покупке товаров за счет безвозмездно полученных средств и т.п.

Расчет НДС

Суммы НДС, распределяемые данным методом, можно рассчитать по формуле:

Если есть суммы входящего НДС, которые не были приняты к вычету в прошлых периодах, то их можно учесть в текущем периоде долями по 1/4 или 1/12 в зависимости от того, какой отчетный период по НДС используется.

Метод удельного веса НДС на примере

Пример. Организация осуществляет продажу товаров как в пределах РБ (НДС - 20%), так и за ее пределы (НДС - 0%). Отчетный период по НДС - месяц, способ распределения НДС в учетной политике не указан. Входящий НДС подтвержден ЭСЧФ. Суммы оборотов и НДС отражены в таблице ниже.

| Наименование | Сумма, руб. |

| Обороты по реализации по ставке 20% | 250 000 |

| Обороты по реализации по ставке 0% | 360 000 |

| Сумма входящего НДС по приобретенным товарам | 48 000 |

| Сумма НДС, не принятая к вычету в прошлом периоде | 2 600 |

Из условия видно, что распределять НДС нужно, а так как в учетной политике не указано, каким именно методом, то использовать будем метод удельного веса.

Расчет НДС к вычету методом удельного веса

| № | Показатель | Расчет | Итог |

| 1 | Общая сумма оборота по реализации (Обобщ ) | 250 000 + 360 000 | 610 000 руб. |

| 2 | Удельный вес оборота по реализации по ставке 20% (Обопр/Обобщ) | 250 000/610 000 | 0,4098 |

| 3 | Удельный вес оборота по реализации по ставке 0% | 1 - 0,4098 | 0,5902 |

| 4 | Сумма входящего НДС на оборот по ставке 20% (НДСоб/опр) | 48 000 * 0,4098 | 19 670,4 руб. |

| 5 | Сумма входящего НДС на оборот по ставке 0% | 48 000 * 0,5902 | 28 329,6 руб. |

| 6 | Сумма НДС, принимаемая к вычету с прошлого периода | 2 600 / 12 | 216,67 руб. |

| 7 | Сумма входящего НДС, принимаемая к вычету | 19 670,4 + 28 329,6 + 216,67 | 48 216,67 руб. |

| 8 | Сумма исходящего НДС | 250 000 * 20 / 120 | 41 666,6 руб. |

В результате, к вычету можно взять сумму, не превышающую исходящий НДС. В силу чего в данном примере к вычету будет взято 41 666,6 руб. По бухгалтерскому учету эта сумма пройдет по дебету счета 68.2.1 и кредиту счета 18.

Так же стоит отметить, что сумма входящего НДС на оборот по ставке 0% может быть принято к вычету только после подтверждения нулевой ставки. В противном случае к вычету можно принять только входящий НДС на оборот по ставке 20% + вычет прошлых периодов.

С отражением вычета НДС в 1С:Бухгалтерия PO.BY можно ознакомиться в инструкции: Вычет НДС.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.