Налоговые вычеты по подоходному налогу

Применение вычетов в 1С

В начале каждого года в налоговое законодательство Республики Беларусь вносятся изменения. Одним из них являются изменения, касающиеся налоговых вычетов по подоходному налогу.

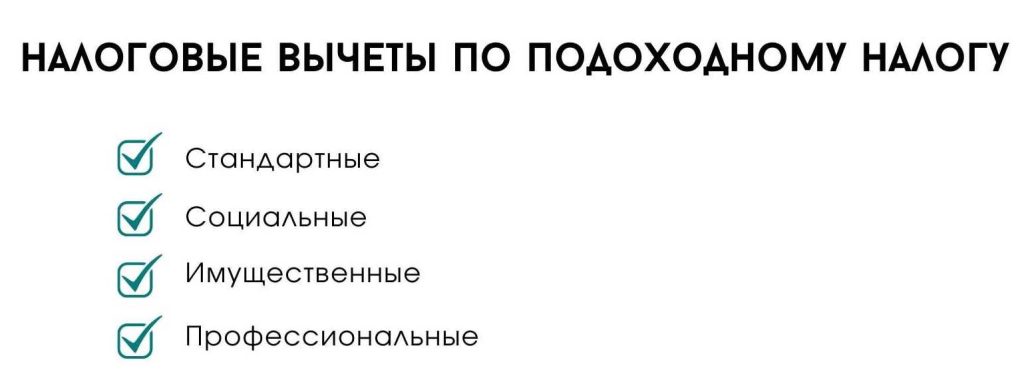

Налоговые вычеты по подоходному налогу - это уменьшение налогооблагаемой базы по подоходному налогу в случаях установленных законодательством.

НК РБ выделяет группы вычетов.

В данной статье рассмотрим изменения по вычетам в новом году, а также сложные ситуации, которые возникают у бухгалтеров при расчете подоходного налога в части применения вычетов.

Вычеты в 2024 году

Основными изменениями в части вычетов являются:

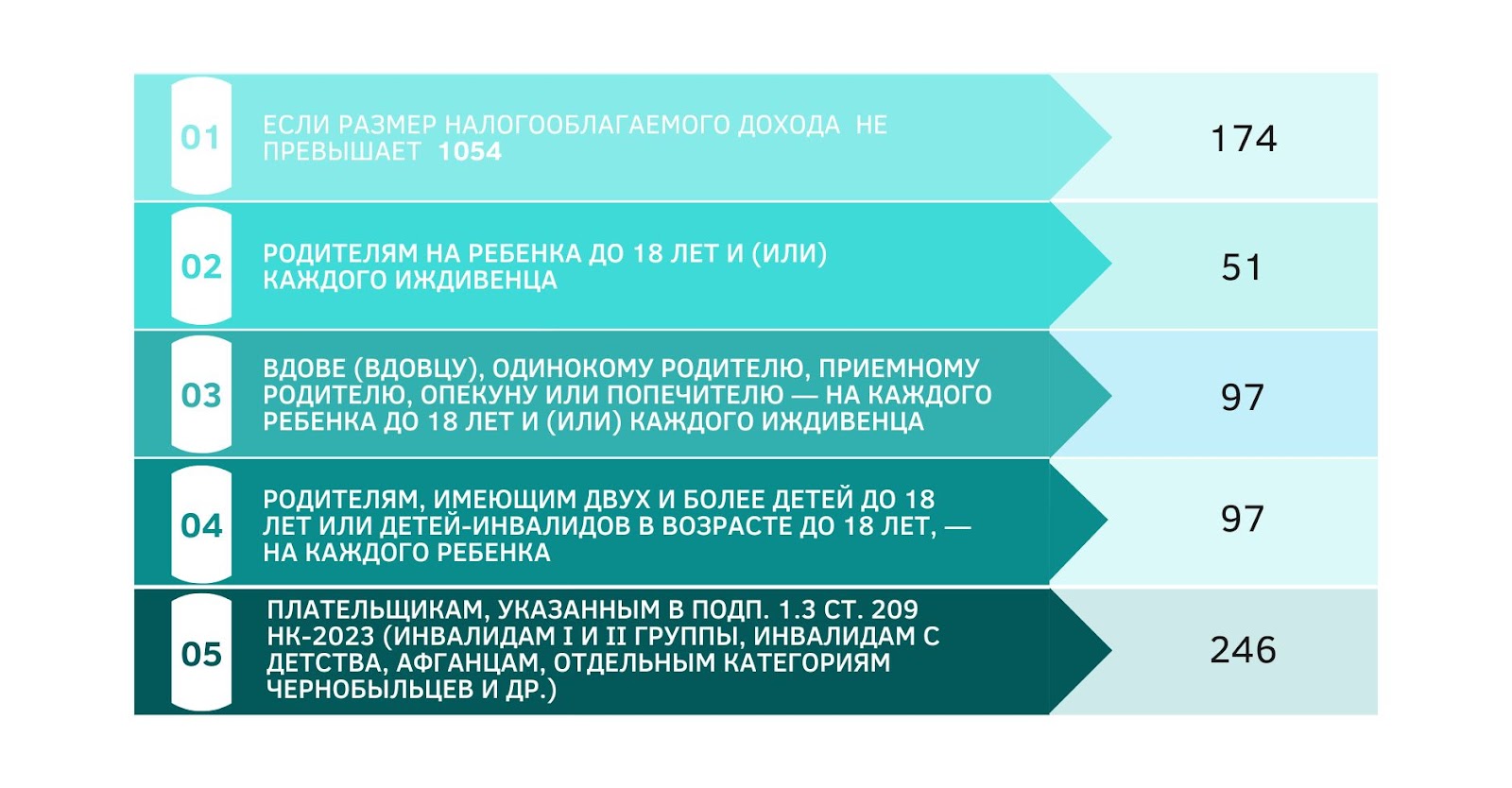

- Новые размеры вычетов, которые закреплены в статье 209 НК РБ и на 2024 год установлены в следующих размерах:

- Появился новый вычет, предоставляемый молодым специалистам (Налоговый вычет молодым специалистам).

- Увеличение размеров годовых пределов освобождаемых от налогообложения доходов (более подробно в п. 94 ст. 208 НК РБ ).

- Не предоставляется имущественный вычет в отношении определенных расходов на строительство жилья, осуществляемое без привлечения застройщика или подрядчика. Более подробно можно ознакомиться в статье 211 НК РБ.

Налоговые вычеты по подоходному налогу в ситуациях

Иногда возникают ситуации, когда бухгалтер не понимает правомерно ли применять вычет. Рассмотрим несколько таких ситуаций.

Вопрос 1. Работник трудоустроен в организацию 18.01.2024. Для него организация - место основной работы. За период с 18 по 31 марта ему была начислена зарплата 570 рублей. До этого он работал в другой организации, в которой сумма начисленной заработной платы за январь составила 1500 рублей. Можно ли применить стандартный вычет (174 рублей) за период 18.01.2024 по 31.01.2024?

В соответствии с п.3 ст. 216 НК РБ налоговый агент исчисляет подоходный налог с физических лиц без учета доходов, полученных от других источников.

Поэтому бухгалтер при расчете подоходного не учитывает зарплату по данному сотруднику, выплаченную другим работодателем. А значит вправе применить стандартный вычет, так как доход составляет менее 1 054 руб. в месяц.

(570 - 174) х 13% = 51,48

Вопрос 2. Сотрудник был уволен из организации 14.02.2024 и принят на работу 20.02.2024. Для него организация - место основной работы.Начисленная зарплата за первую половину месяца составила 630 рублей. При исчислении подоходного налога был применен стандартный вычет (174 рубля). За вторую половину месяца сотруднику была начислена зарплата 330 рублей. Можно ли за период работы сотрудника 20.02. по 29.02.2024 применить стандартный вычет?

В примере 2 источником дохода за февраль месяц является одна и та же организация, налоговый вычет можно предоставить только 1 раз в месяц.

Поэтому сотруднику второй раз вычет нельзя.

Вопрос 3. У сотрудника несовершеннолетний ребенок учится за границей. Может ли применяться к доходу сотрудника стандартный вычет?

Да, может, данный вычет предоставляется плательщику, имеющему ребенка до 18 лет и действует до конца месяца, в котором ребенку исполнилось 18 лет.

Вопрос 4. Совершеннолетний ребенок сотрудника учится за границей. Можно ли применить социальный вычет к доходам сотрудника?

Нет, не может. Плательщик имеет права на применение социального вычета за обучение лиц (близких родственников) в учреждениях образования Республики Беларусь.

Вопрос 5. Сотрудник имеет право на применение стандартного и имущественного вычета по подоходному налогу. В какой очередности их применять?

Вычеты применяются в соответствии со статьями 209 - 212 НК РБ в последовательности указанной на картинке выше.

Применение вычетов в 1С

Для того, чтобы в программе вычеты применялись правильно, первоначально необходимо оформить “Заявление на вычеты по подоходному налогу”. Более подробно о заполнении данного документа в инструкциях:

- Заявление на вычеты по подоходному налогу у фирмы на ОСН;

- Заявление на вычеты по подоходному налогу у фирмы на УСН;

- Заявление на вычеты по подоходному налогу у ИП без НДС.

При правильном заполнении Заявления, в документе Начисление зарплаты подоходный налог рассчитается с учетом вычетов, указанных в Заявлении.

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.