Вычет НДС

Как производятся налоговые вычеты по НДС?

Налог на добавленную стоимость - это косвенный налог, которым облагается разница между выручкой от продажи товара и его первоначальной стоимостью. Стоит отметить, что данный налог занимает одно из основных место в структуре налоговых платежей большинства предприятий, занимающихся коммерческой деятельностью. Именно поэтому ошибки в исчислении НДС влекут за собой финансовые санкции в виде пени и штрафов. Вследствие чего можно сказать, что вопросы, связанные с исчислением и уплатой налогов в бюджет не теряют своей актуальности и по сей день. В данной статье рассмотрим, что такое вычет НДС, а также проведение данной операции в 1С:Бухгалтерия PO.BY.

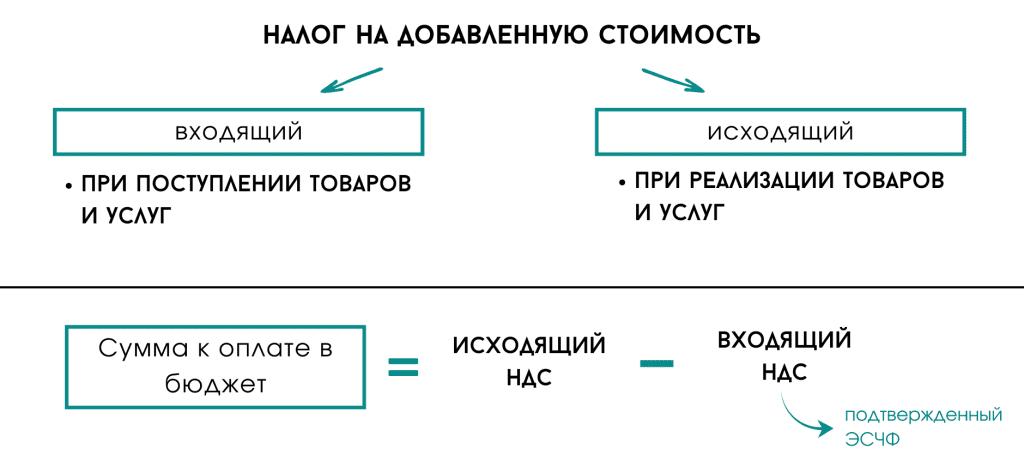

Входящий и исходящий НДС

Как говорилось выше, налог на добавленную стоимость может быть выплачен покупателем при реализации товаров и услуг организацией, а также самой организацией при приобретении товаров у контрагента. Исходя из этого НДС можно разделить на входящий и исходящий.

Входящий (или полученный) - тот, который уплачиваем МЫ, как организация, по входящим накладным, т.е. при отражении поступления.

Исходящий (или выданный) - тот, который уплачивает покупатель при приобретении товаров или услуг у НАС, как организации, т.е. он включен в выручку организации.

Суммы НДС должны быть подтверждены электронными счет-фактурами, только тогда их можно будет принять к вычету. Вычет налога - это процедура уменьшения суммы налога к перечислению в бюджет. Организация может принять к вычету сумму в пределах входящего НДС.

Для наглядности отразим вышесказанное на схеме:

Весь процесс оформления зачета налога в 1С:Бухгалтерия PO.BY отражен в инструкции: Вычет НДС. По окончании периода в налоговый орган подается декларация по НДС (в которой также указываются суммы, принимаемые к вычету). С заполнением можно ознакомиться в инструкции: Формирование декларации по НДС.

Также стоит отметить, что есть некоторые особенности при учете НДС на экспорт и ведении учета без необходимости уплаты НДС. Рассмотрим их далее.

НДС при экспорте

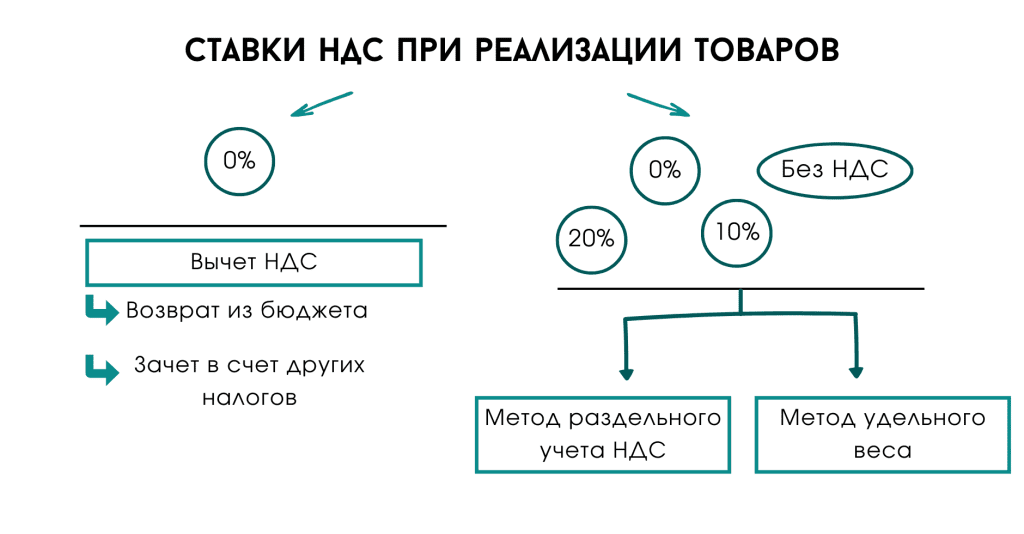

При реализации товаров или услуг за границей Республики Беларусь ставку НДС можно применять в размере 0%. При этом реализация может осуществляться как странам-членам ЕАЭС, так и иным государствам. Также стоит отметить, что право на применение такой ставки возникает при документальном подтверждении пересечения товарами границы РБ (места оказания услуг). Однако возникает вопрос, можно ли применить вычет НДС в данной ситуации.

Поскольку товары, реализуемые на экспорт, ранее приобретались у поставщиков, имел место входящий НДС. На эту сумму можно сделать зачет. При этом может возникнуть ситуация, когда разница между исходящим и входящим НДС отрицательная. Эту разницу можно "получить" из бюджета или направить на покрытие других налогов. На счетах бухгалтерского учета отражается следующим образом:

| Операция | Дебет | Кредит |

| Принят к вычету НДС по товарам, реализованным со ставкой НДС 0% | 68.2.1 | 18.4 |

| Зачтена разница в счет уплаты других налогов | 68 | 68.2.1 |

| Перечислена разница на счет экспортера | 51 | 68.2.1 |

Вышеописанная ситуация имеет место в случае, если организация осуществляет реализацию только на экспорт. Если у организации есть обороты, к которым применяются различные ставки НДС, то налоговые вычеты требуют распределения. Существует два метода распределения НДС:

- Раздельного учета НДС

- Удельного веса

Способ оформления распределения налогов каждым из методов в 1С можно найти в инструкции: Возврат НДС по подтвержденному экспорту.

Описание двух ситуаций отразим на схеме:

Если экспорт не был подтвержден документально, то к реализуемым товарам применяются ставки, установленные для реализации на территории внутри страны.

Списание НДС на затраты или себестоимость

В случае, если организация не является плательщиком НДС, применить зачет налога не представляется возможным. Тогда входящий НДС можно отнести на затраты или включить в себестоимость товаров.

При отнесении налога на затраты его учет производится на счетах 20, 23, 25, 26, 29, 44.

Если выбор пал на увеличение себестоимости товаров, то при реализации товаров их стоимость увеличивается на размер "предполагаемого" НДС.

Дополнительно для комфортной работы в программе 1С:Бухгалтерия предлагаем ознакомиться с инструкциями в базе знаний:

Если Вам это показалось интересным, мы с радостью поможет Вам с внедрением и обучением!

Заполните форму ниже и мы с Вами обязательно свяжемся!

Готовы попробовать?

Начните работать в 1С уже сегодня.

Идеально подходит малому бизнесу, индивидуальным предпринимателям и бухгалтерам на удаленной работе. Сэкономьте свое время и деньги с PO.BY.

Стоимость от 36 рублей в месяц.