Книга учета доходов и расходов у ИП Без НДС (по оплате)

Одной из книг, которую необходимо вести ИП, является книга учета доходов и расходов (КУДиР). Данная книга отражает информацию о доходах и расходах, на основании которых будет рассчитана налогооблагаемая база.

В данной инструкции рассмотрим следующую схему формирования книги учета доходов и расходов (по оплате):

- Проверить 62 счет по оборотке;

- Перенести расходы из книги учета товаров в КУДиР;

- Выполнить регламентные операции;

- Сформировать книгу учета доходов и расходов;

- Проверить книгу учета доходов и расходов (по оплате).

Сверка 62 счета

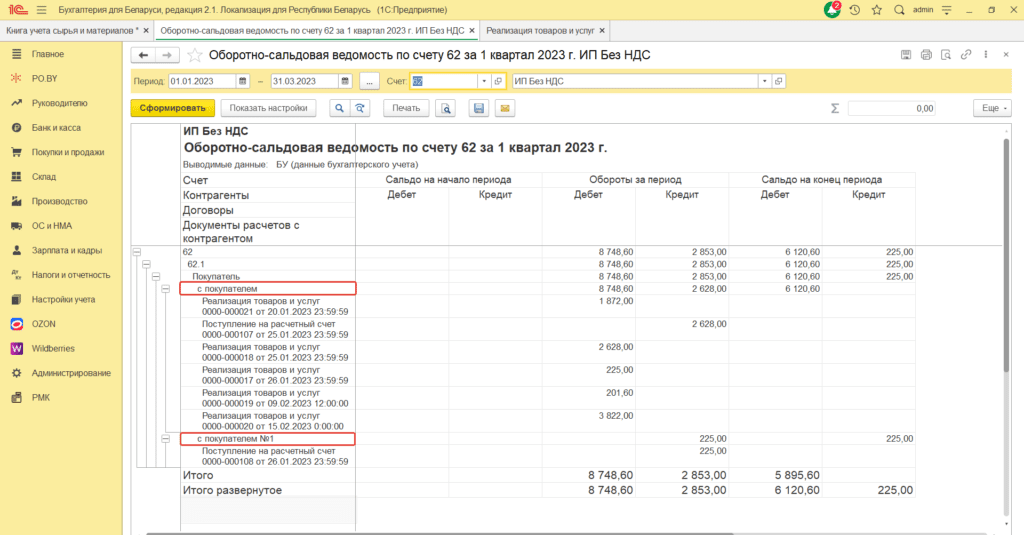

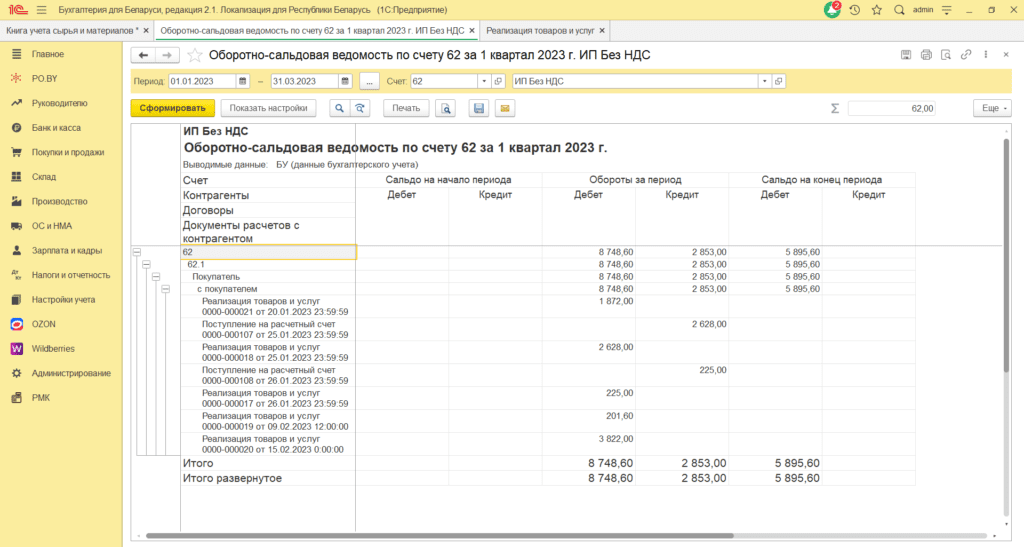

1. Построить оборотно-сальдовую ведомость по 62 счету в разрезе договоров (нажать «Показать настройки» и поставить галку «Договоры»). Здесь необходимо проверить, чтобы оплаты закрывались по тому же договору, по которому осуществлялась реализация услуг.

Обращаем внимание, что при реализации услуг, в документе “Реализация товаров и услуг” обязательно должен быть указан склад (Услуги или любой другой с типом “Оптовый”).

Не правильно:

Правильно:

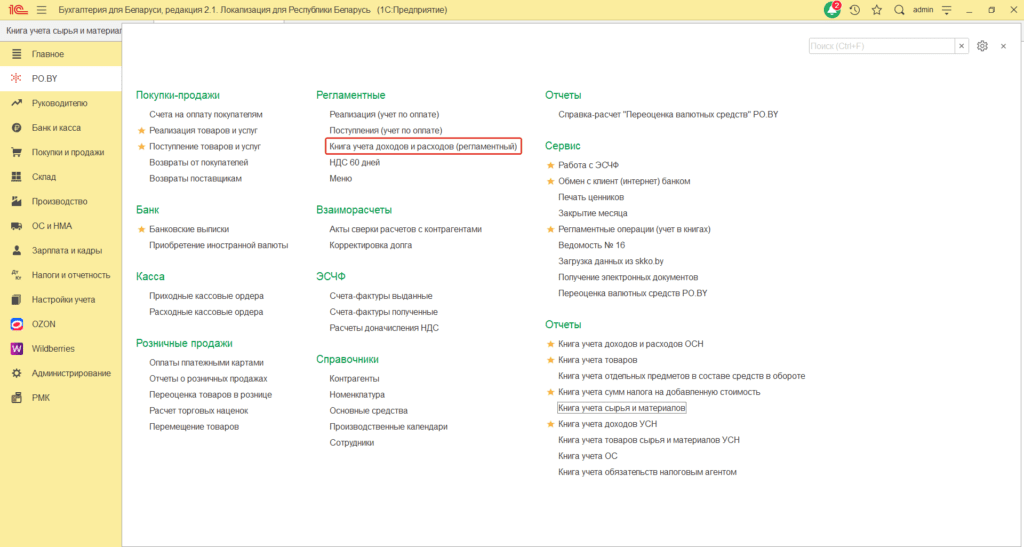

Перенесение расходов из книги товаров в Книгу учета доходов и расходов (регламентный)

Так как в КУДиР автоматически переносятся только расходы из книги учета сырья и материалов, то необходимо вручную перенести расходы из книги учета товаров (книги суммового учета товаров) в последнем месяце квартала.

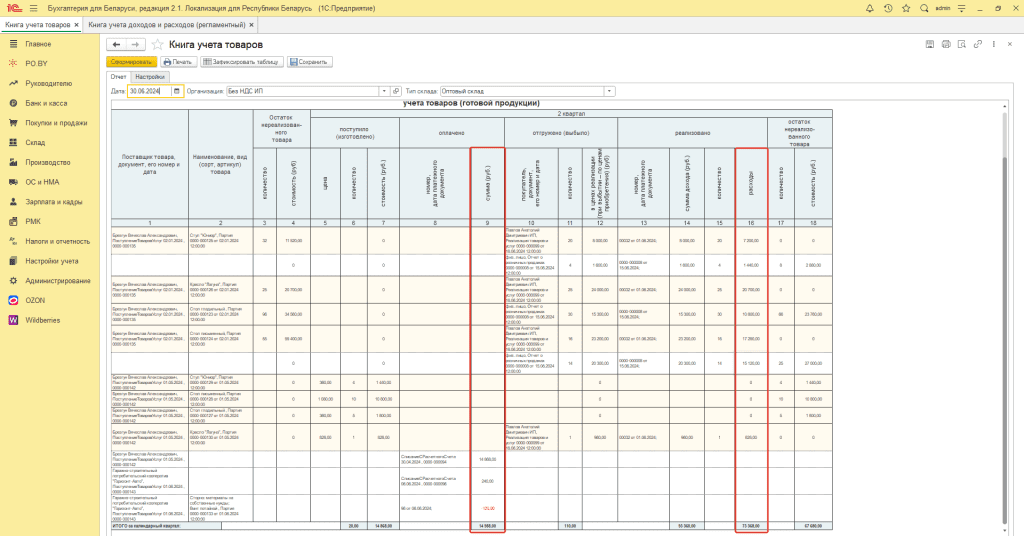

- Если ведется количественно-суммовой учет, то необходимо сравнить суммы в графах 16 и 9 книги учета товаров нарастающим итогом за год. Рассмотрим на примере построения книги учета товаров за второй квартал 2024 года.

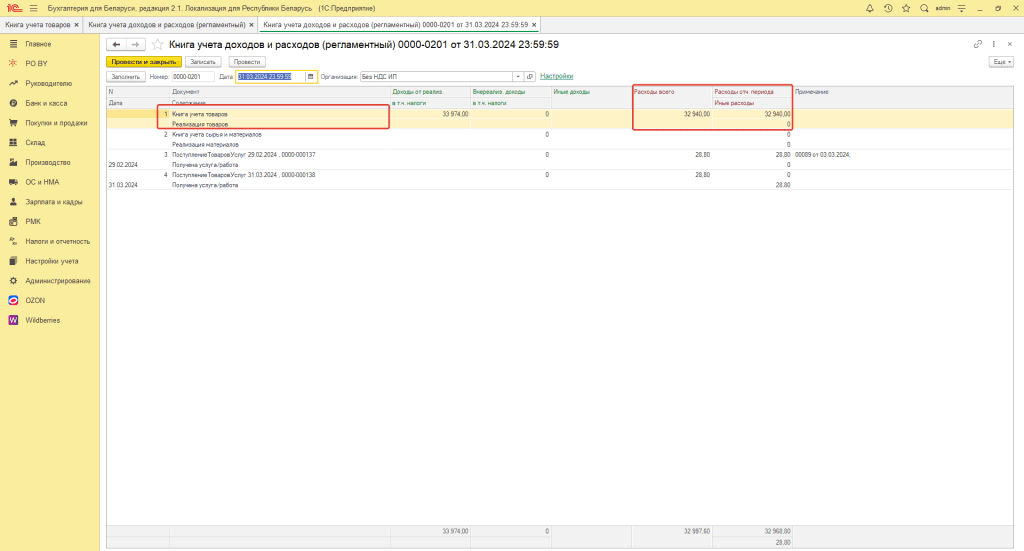

В первом квартале сравнили расходы по колонкам 9 и 16 и перенесли наименьшую из них в КУДИР (регламентный) на вкладке PO.BY в колонки “Расходы всего” и “Расходы отчетного периода”. В рассматриваемом примере это сумма 32 940 бел.руб.

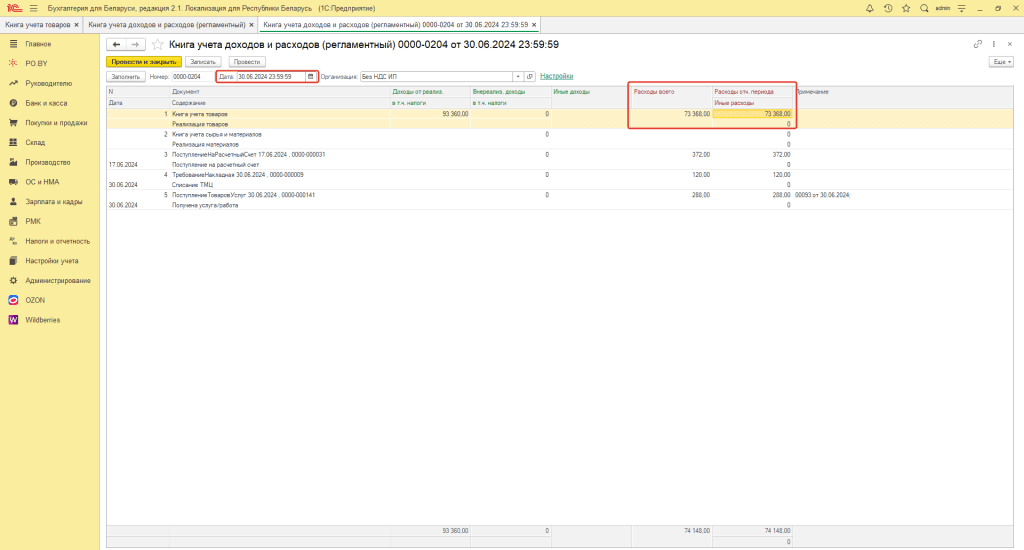

Далее перейдем к перенесению расходов за второй квартал 2024 года. Для этого сравним суммы по колонкам 9 и 16 нарастающим итогом за год, т.е. сумма колонки 9 за 1 квартал 2024 года + сумма колонки 9 за 2 квартал 2024 года. Таким же образом находим итоговую сумму по колонке 16 книги учета товаров. В нашем примере сумма по колонке 9 = 174 108 бел.руб, сумма по колонке 16 – 106 308 бел.руб. Из этих сумм выбираем наименьшую и отнимаем сумму расходов, которую перенесли в первом квартале 2024 года. Получится: 106 308 – 32 940 = 73 368 бел.руб. Эту сумму и переносим в КУДИР (регламентный) на вкладке PO.BY в последний месяц квартала:

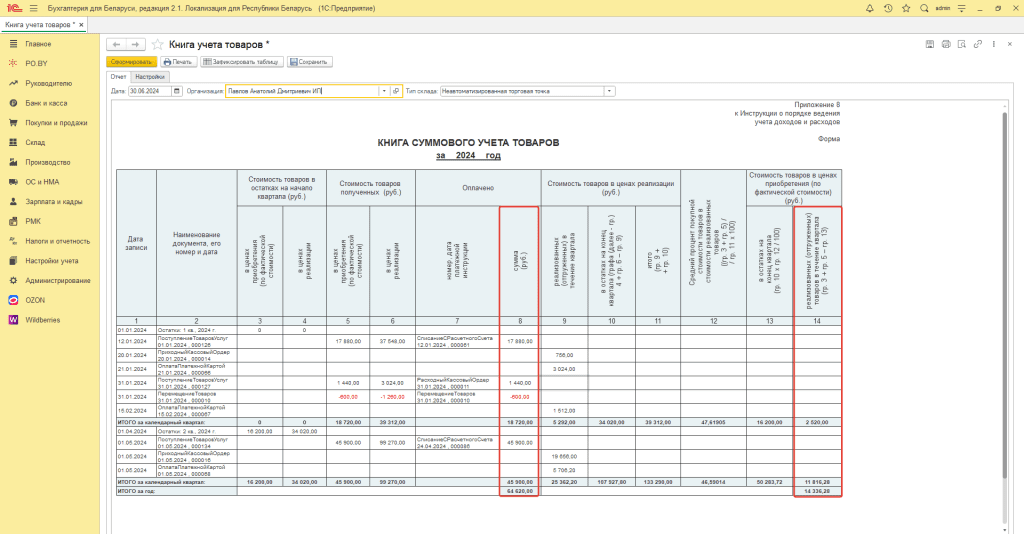

- Если ведется суммовой учет, то необходимо сравнить суммы в графах 14 и 8 книги суммового учета товаров нарастающим итогом за год. Рассмотрим на примере построения книги суммового учета товаров за второй квартал 2024 года.

В первом квартале сравнили расходы по колонкам 8 и 14 и перенесли наименьшую из них в КУДИР (регламентный) на вкладке PO.BY в колонки “расходы всего” и “Расходы отчетного периода”. В рассматриваемом примере это сумма 2 520 бел.руб.

Далее переходим к перенесению расходов из книги суммового учета товаров за второй квартал 2024 года. Колонки 8 и 14 книги суммового учета товаров формируются нарастающим итогом за год, поэтому сравниваем суммы и выбираем наименьшую из них. Затем отнимем сумму расходов, которую перенесли в 1 квартале 2024 года. Получится: 14 336,28 – 2 520=11 816,28 бел. руб. Эту сумму и переносим в КУДИР (регламентный) на вкладке PO.BY в последний месяц квартала:

После заполнения всех данных необходимо нажать кнопку “Записать и закрыть”.

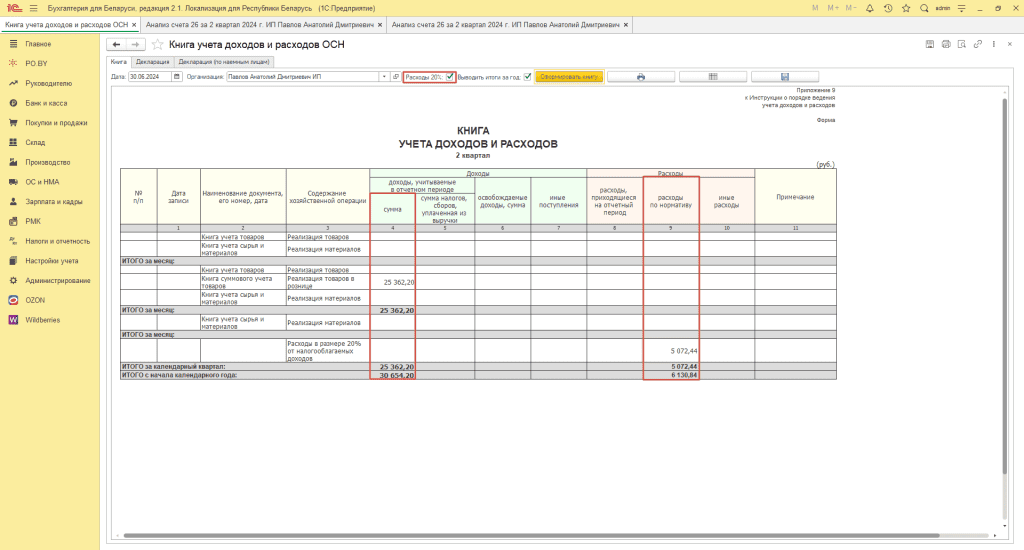

Формирование Книги учета доходов и расходов (по оплате)

После того, как были внесены все документы и выполнены все операции (регламентные операции, перенесение расходов) – можно сформировать книгу.

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета доходов и расходов ОСН”.

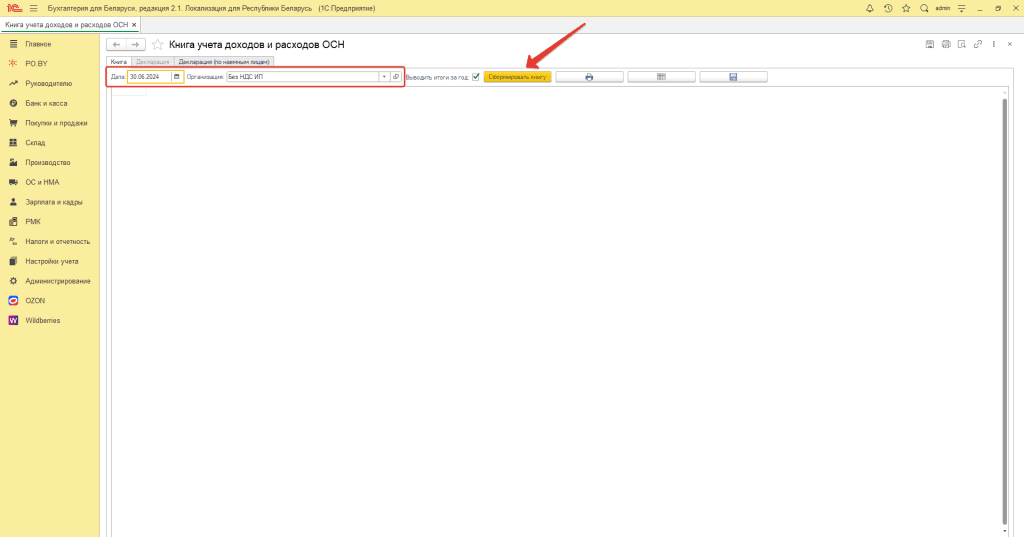

В открывшемся окне указать:

- Дата – последнее число отчетного периода;

- Организация – по которой необходимо сформировать книгу.

Нажать кнопку “Сформировать книгу”.

Проверка Книги учета доходов и расходов (по оплате)

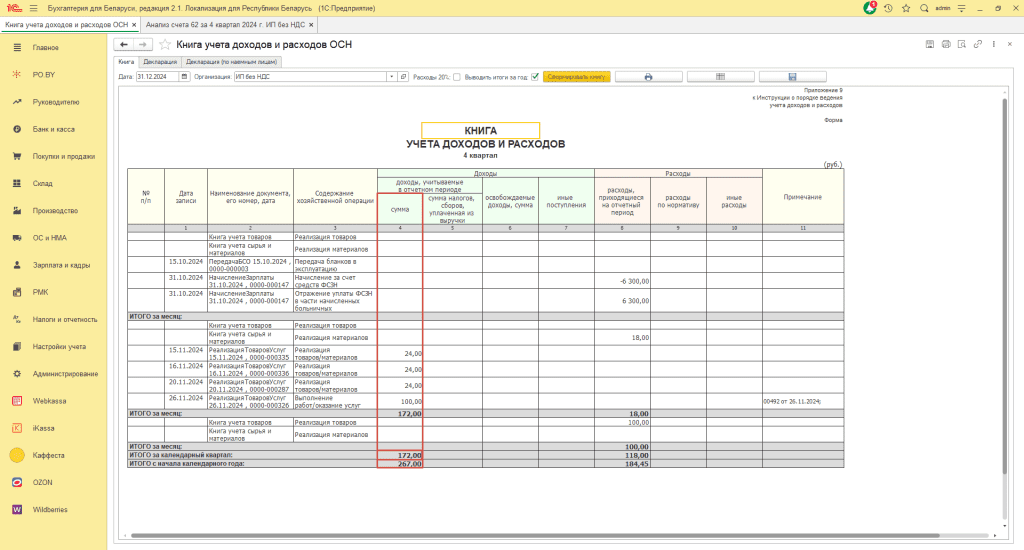

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) и анализам по счетам.

- По графе “Доходы, учитываемые в отчетном периоде” отражается выручка от реализации товаров (услуг). Способ проверки данной графы зависит от способа ведения учета: количественно-суммовой либо суммовой.

- Количественно-суммовой учет

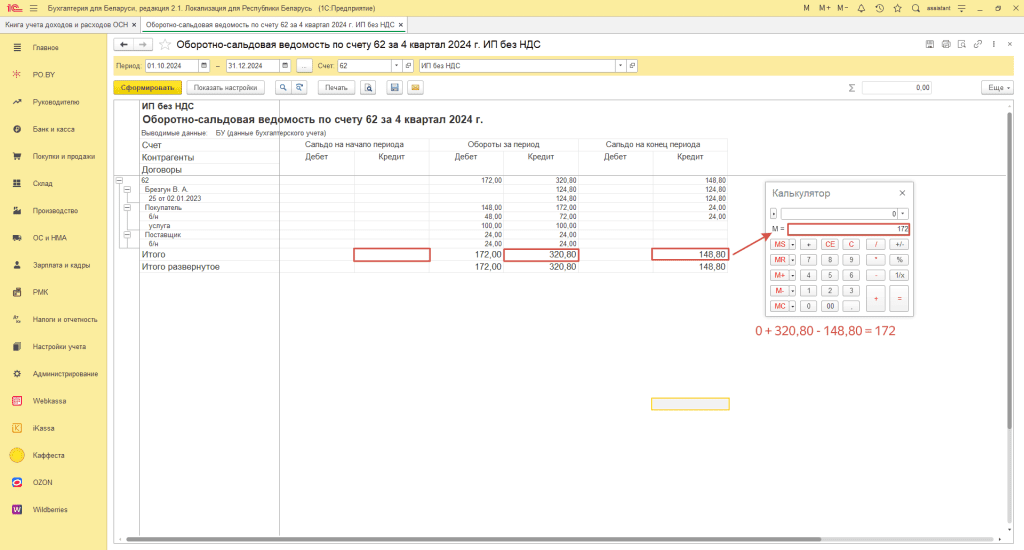

В таком случае необходимо построить оборотно-сальдовую ведомость по счету 62 (в настройках на вкладке Показатели указать “Развернутое сальдо”). Необходимо произвести расчет по следующей формуле:

Гр. 4 КУДИР = Сальдо нач. Кт 62 + Оборот Кт 62 – Сальдо кон. Кт 62

Рассмотрим на примере другой организации с количественно-суммовым учетом:

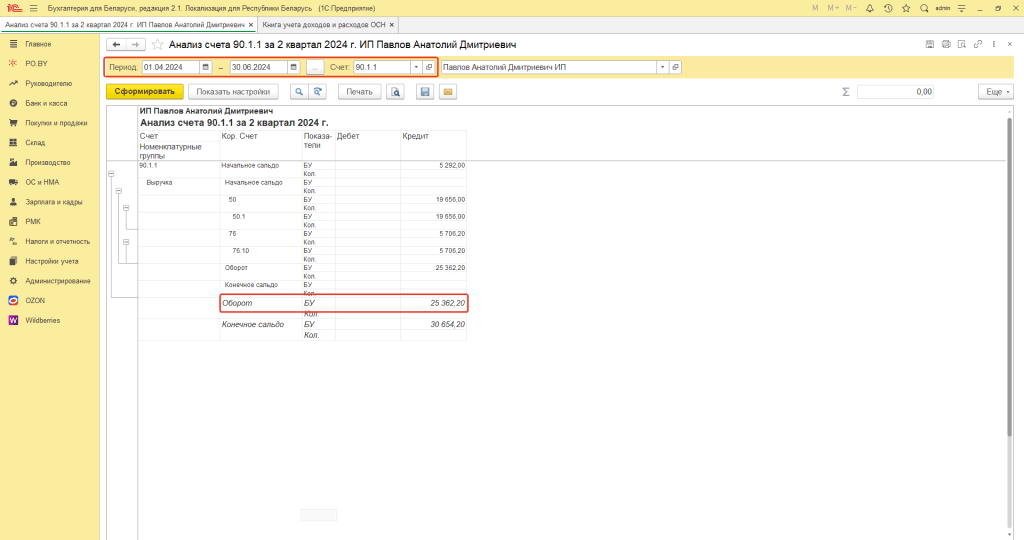

- Суммовой учет

В таком случае необходимо построить анализ счета 90.1.1, сравнить кредитовый оборот на конец квартала:

2. Графу “Сумма налогов, сборов, уплаченная из выручки” можно сравнить с ОСВ по дебету счета 90.2. Т.к. ИП работает Без НДС, то данная графа в книге заполняться не будет.

3. Графу “Освобождаемые доходы” пользователь заполняет вручную.

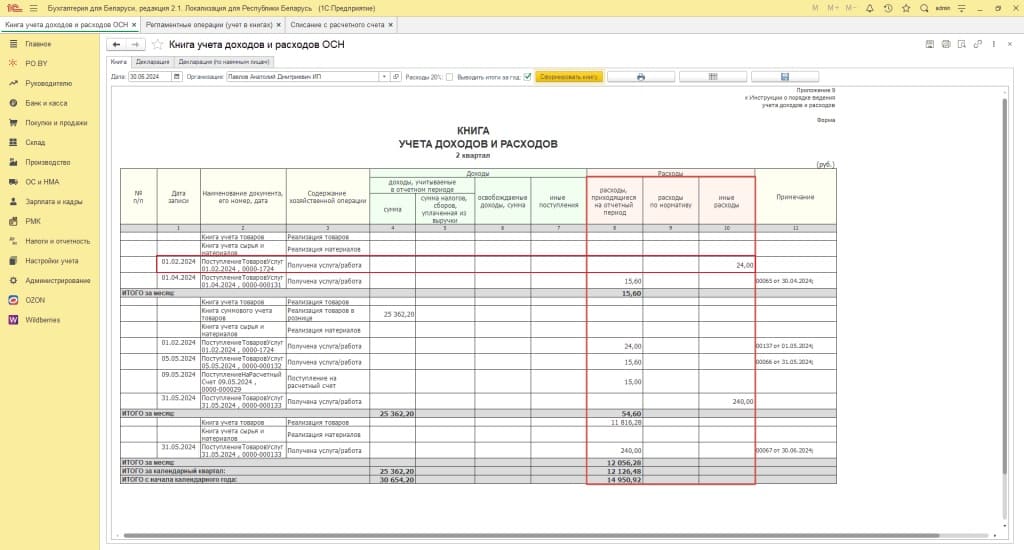

4. Расходы ИП отражаются в колонках 8-10.

В графе 8 “Расходы, приходящиеся на отчетный период” отражаются расходы, отнесенные на счета 26 и 44 (Анализ счета 26/44), а также расходы из книги учета товаров (суммового учета товаров), книги учета сырья и материалов.

По графе 9 “Расходы по нормативу” отражаются расходы в размере 20%, если установлена соответствующая галка.

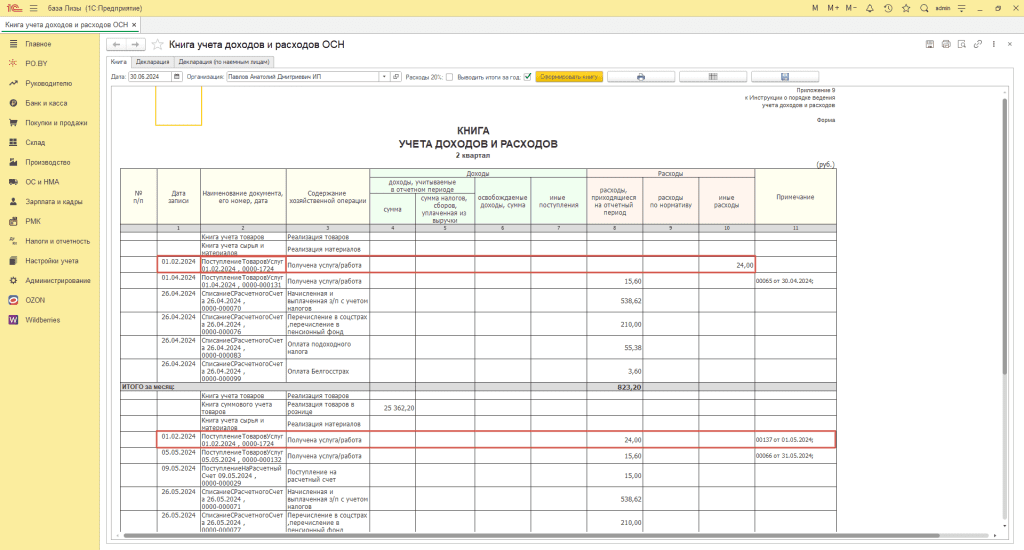

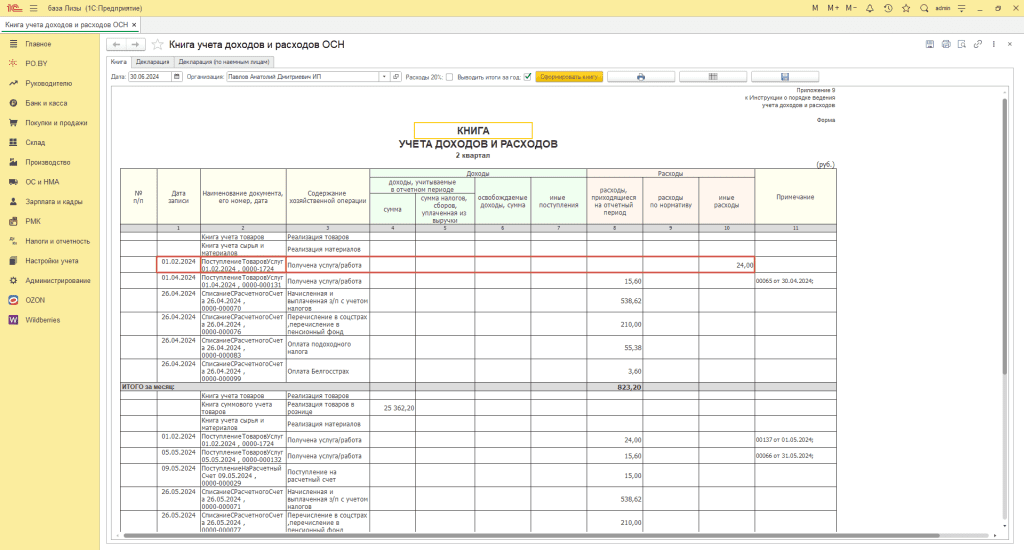

В графе 10 “Иные расходы” – расходы, по которым не поступила оплата. В качестве примера можно привести Поступление услуг от 01.02.2024, оплачена услуга 01.05.2024, следовательно, в 1-й месяц квартала данная сумма будет в графе 10, в следующем – в графе 8:

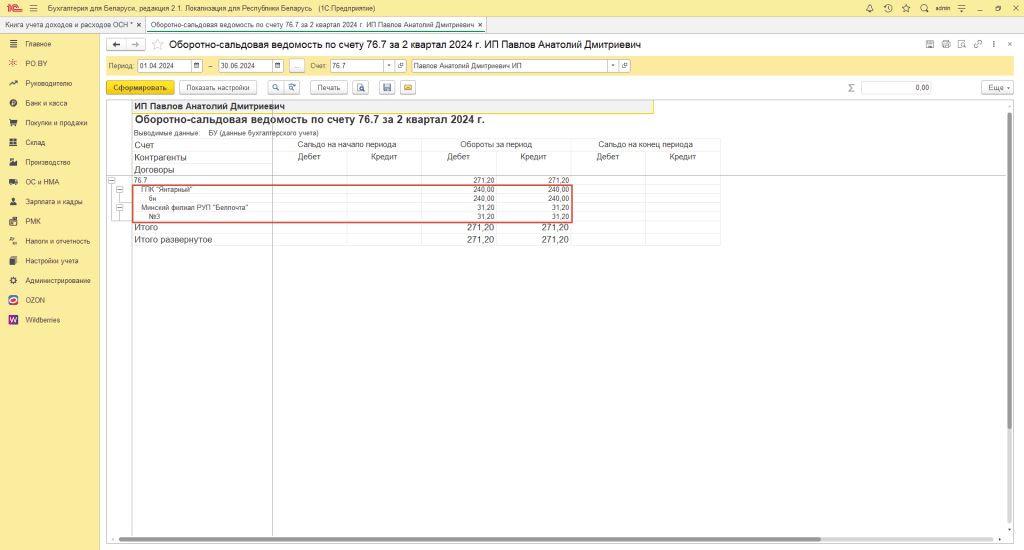

Проверка суммы расходов

Предварительно необходимо проверить корректность отражения сумм по счету 76.7, для этого построим оборотно-сальдовую ведомость по счету 76.7 в разрезе контрагентов и договоров:

Можно увидеть, что все суммы закрываются по одному договору, значит, взаиморасчеты отражены корректно. Можно приступать к проверке КУДИР.

Способ проверки графы расходов также зависит от того, есть ли у ИП сотрудники, т.е. производились ли выплаты заработной платы. Рассмотрим оба примера:

- У ИП есть сотрудники, выплата з/п производится

Расчет расходов будет произведен по формуле:

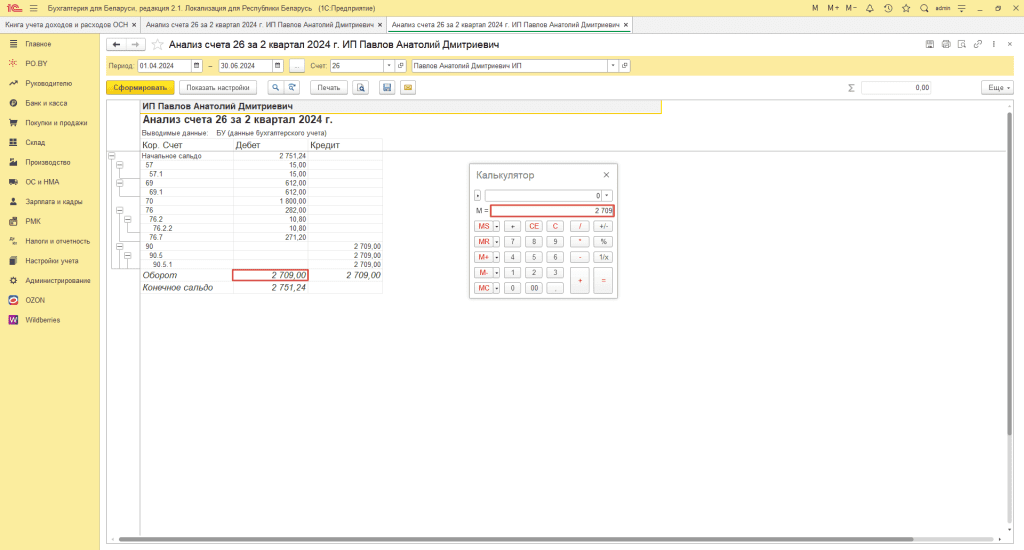

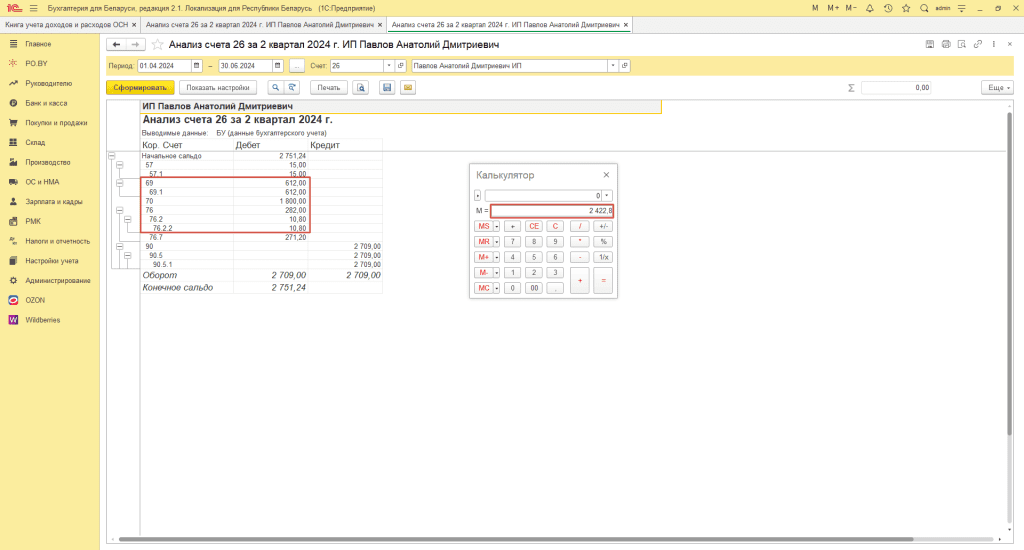

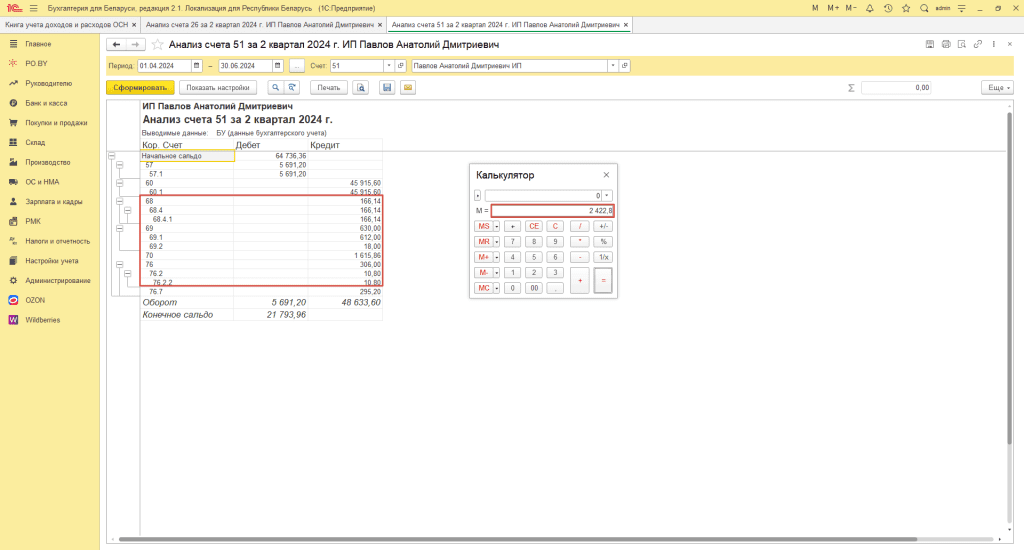

Сумма по анализу счета 26 (Оборот по Дт на конец) – Сумма по анализу счета 26 в корреспонденции со счетами 70, 69.1, 76.2.2 + Сумма по анализу счета 51 в корреспонденции со счетами 70, 68.4.1, 69.1, 69.2, 76.2.2 + расходы, перенесенные из КУТ

- Сумма по анализу счета 26 (Оборот по Дт на конец)

- Сумма по анализу счета 26 в корреспонденции со счетами 70, 69.1, 76.2.2

- Сумма по анализу счета 51 в корреспонденции со счетами 70, 68.4.1, 69.1, 69.2, 76.2.2

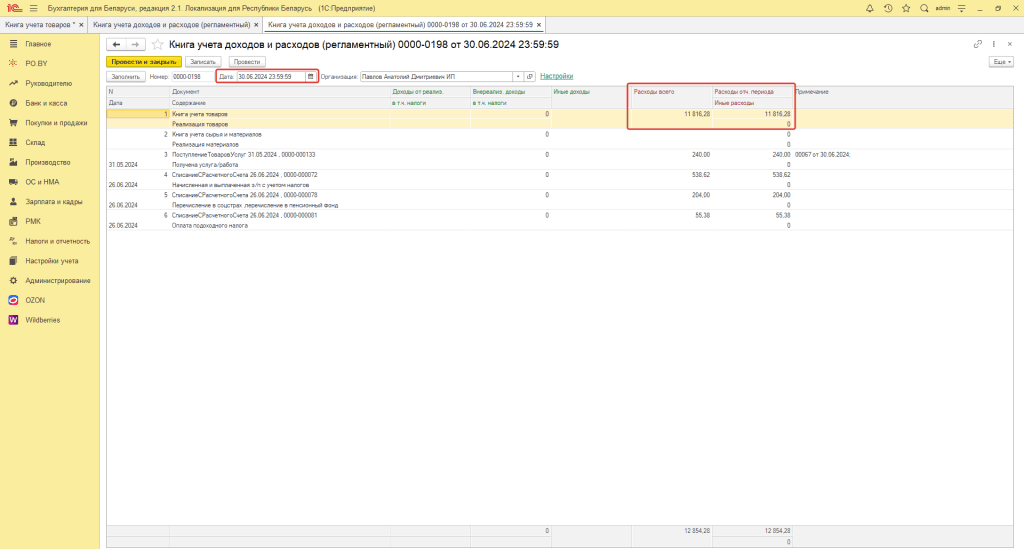

- Произведем расчеты: 2709 – 2422,8 + 2422,8 + 11 816,28 = 14 525,28 руб. Эта сумма отличается от итоговой за квартал в КУДиР, так как в КУДиР попали суммы неоплаченных расходов за предыдущие периоды. Чтобы определить эту сумму, необходимо проанализировать первый месяц КУДиР по графам 8 и 10, где дата документа не соответствует дате анализируемого месяца. В данном примере – 24 руб.:

Прибавим их к результатам расчетов: 14 525,28 + 24 = 14 549,28 руб. – данная сумма сходится с итогом за квартал в КУДИР.

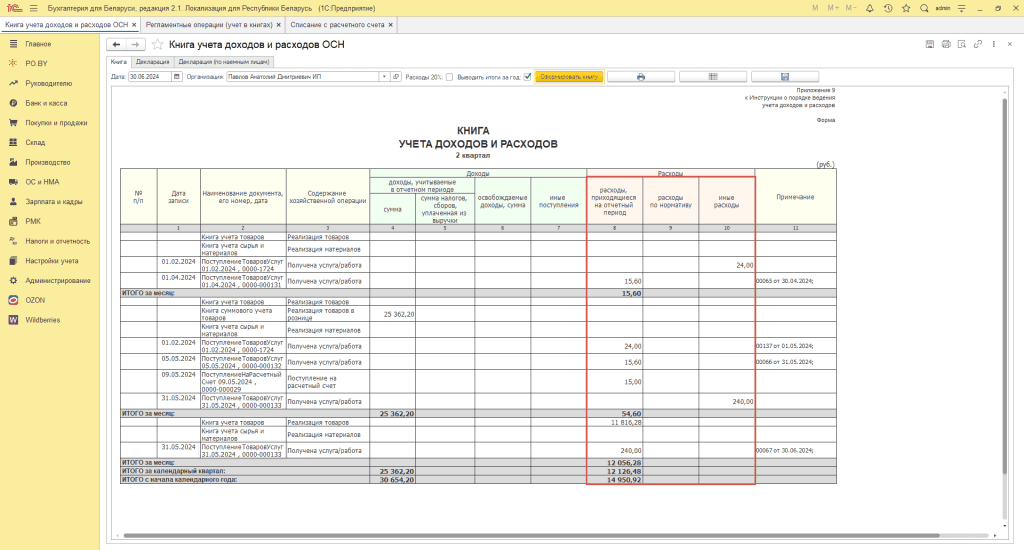

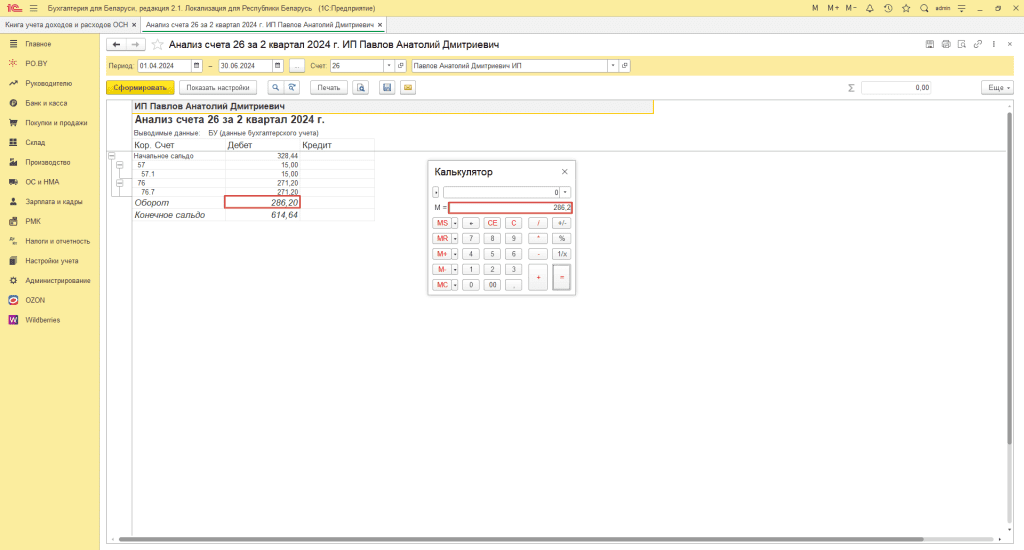

- У ИП нет сотрудников, з/п не выплачивается

В таком случае КУДИР будет выглядеть следующим образом:

Расходы проверяются по формуле:

Сумма по анализу счета 26 (Оборот по Дт на конец) + Сумма расходов из КУТ

- Сумма по анализу счета 26 (Оборот по Дт на конец)

- Произведем расчеты: 296,20 + 11 816,28 = 12 112,48 руб. Эта сумма отличается от итоговой за квартал в КУДиР, так как в КУДиР попали суммы неоплаченных расходов за предыдущие периоды. Чтобы определить эту сумму, необходимо проанализировать первый месяц КУДиР по графам 8 и 10, где дата документа не соответствует дате анализируемого месяца. В данном примере – 24 руб.:

Прибавим их к результатам расчетов: 12 112,48 + 24 = 12 136,48 руб. – данная сумма сходится с итогом за квартал в КУДИР.

5. В графе 11 “Примечание” отражается номер и дата документа, по которому производили оплату полученной услуги.

Комментарии (0)