Модернизация ОС у ИП с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Модернизация ОС у ИП без НДС – po.by

ИП часто приходится производить модернизацию основных средств, с целью изменить служебное назначение, функциональные особенности или технические характеристики объекта ОС или его частей.

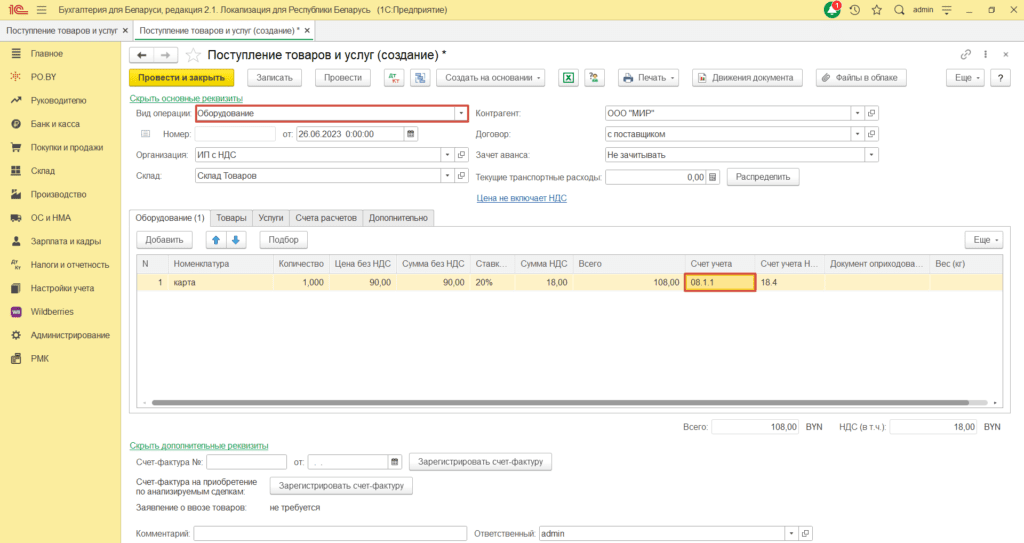

Чтобы оформить в программе модернизацию Основного средства, необходимо первоначально отразить приход комплектующих документом Поступление товаров и услуг (на вкладке Покупки и продажи).

- Поступление товаров и услуг:

Вид операции: оборудование, покупка, комиссия;

Дата: дата накладной;

Склад: склад с типом оптовый;

Контрагент: поставщик материалов;

Вид договора: с поставщиком;

Зачет аванса: Не зачитывать;

Счет учета: счет, на котором собираются материалы для модернизации ОС – 08.1.1;

Счет расчетов: 60.1.

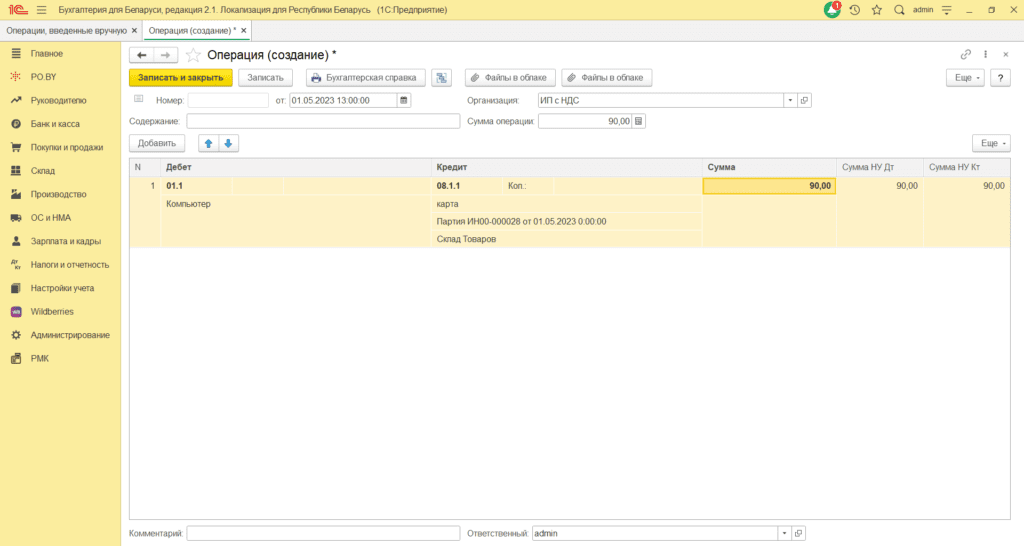

2. Когда Основное средство уже принято к учету, то далее необходимо перейти на вкладку Налоги и отчетность и выбрать документ «Операция введенная вручную».

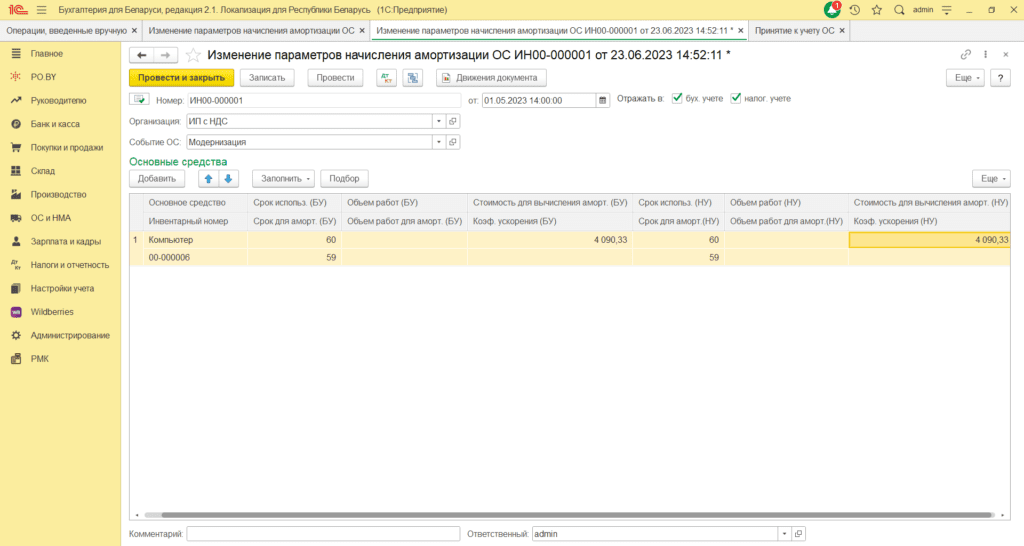

3. После проведения модернизации обязательно нужно оформить документ «Изменение параметров начисления амортизации». Это нужно для того, чтобы программа видела изменения в стоимости ОС и в дальнейшем начисляла амортизацию от модернизируемой стоимости.

В шапке документа необходимо указать:

Дата документа: дата месяца, когда производилась модернизация ОС;

Поставить галки «Отражать в бух. учете и в налог. учете»;

ОБЯЗАТЕЛЬНО заполнить Событие ОС.

В табличную часть нужно добавить Основное средство и далее:

Срок использования: полный срок использования основного средства;

Срок для амортизации: остаточный срок использования основного средства;

Стоимость для вычисления амортизации: остаточная стоимость ОС плюс сумма модернизации.

Налоговый учет дублирует Бухгалтерский учет.

Комментарии (0)