Учет подарков сотрудникам у фирмы на УСН

Большинство организаций к праздникам вручают своим работникам различные подарки. При этом важным этапом является правильное оформление расходов на их приобретение и передачу, чтобы не допустить ошибок в налогообложении. Данная операция в 1С оформляется документами: Поступление товаров и услуг, Заявление на удержание, Реализация товаров и услуг, Начисление зарплаты.

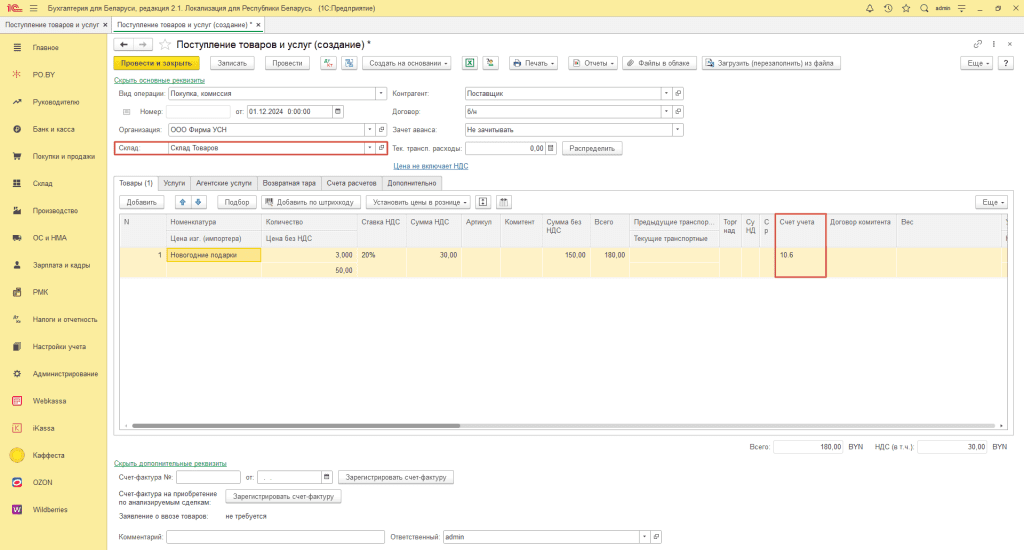

1. Поступление товаров и услуг

Поступление подарка отражается документом «Поступление товаров и услуг» (вкладка Покупки и продажи).

- Дата: дата поступления подарков;

- Склад: склад с типом “Оптовый”;

- Контрагент: поставщик подарков;

- Договор: с видом “С поставщиком”;

- Зачет аванса: Не зачитывать.

В табличной части на вкладке Товары указываем Наименование номенклатуры, Количество, Цену, Счет учета: 10.6.

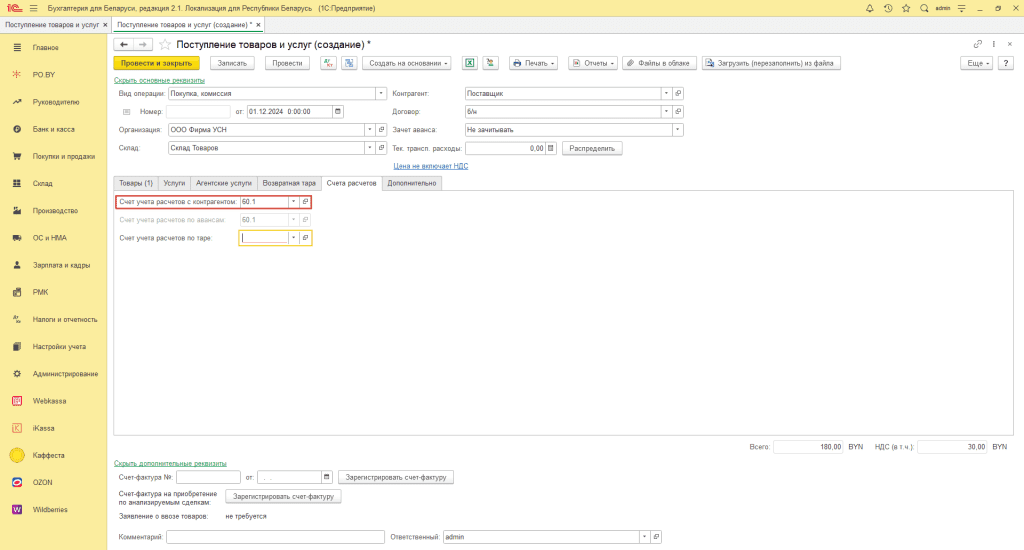

На вкладке Счет учета: счет учета расчетов с контрагентом – 60.1.

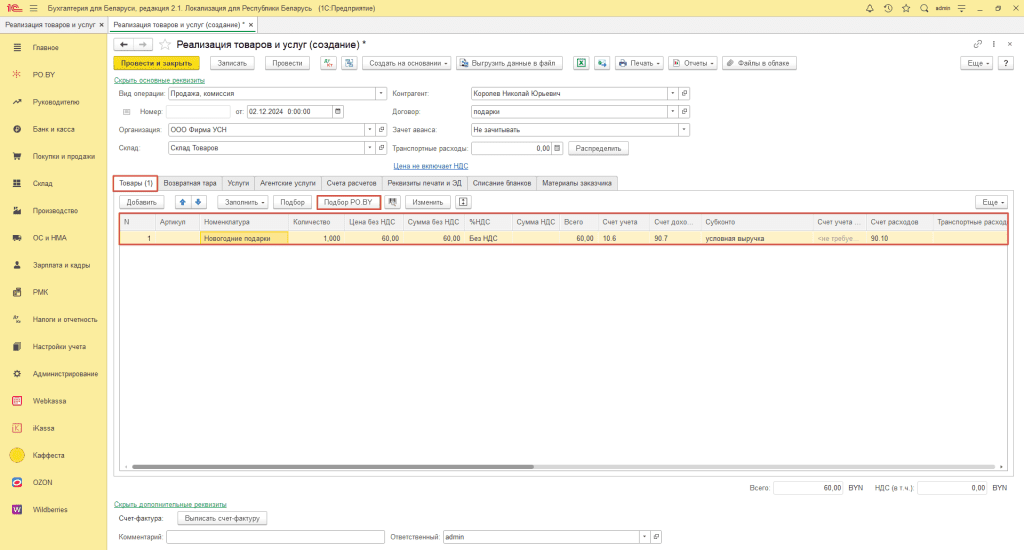

2. Реализация товаров и услуг

Отражение списания подарка сотруднику производится документом Реализации товаров и услуг.

В данном документе Контрагент – это сотрудник организации, которому передается подарок. Договор создается с видом “с покупателем”. Табличная часть заполняется по кнопке Подбор PO.BY:

- Номенклатура: наименование подарка;

- Ставка НДС: Без НДС;

- Счет учета: 10.6;

- Счет доходов: 90.7;

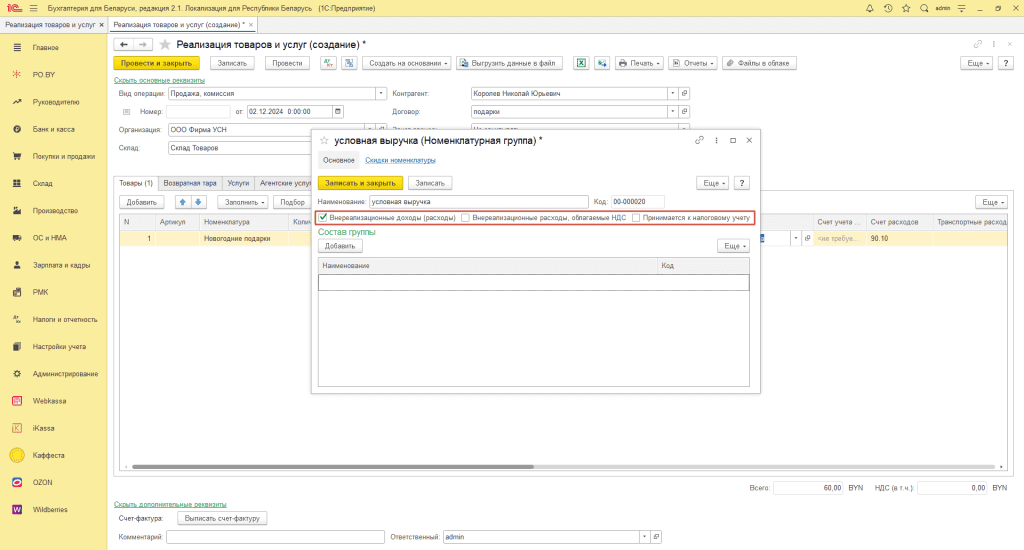

- Субконто: создать новое или выбрать из существующих для отражения условной выручки от реализации. Настройка зависит от Вашего учета, на примере рассмотрена следующая:

- Счет учета расходов: 90.10.

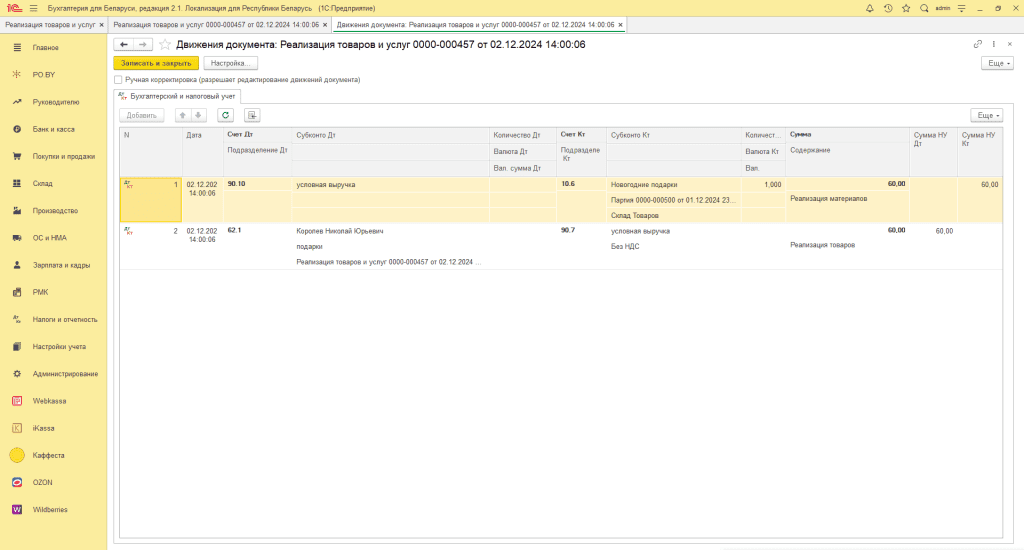

После проведения по документу пройдут следующие движения:

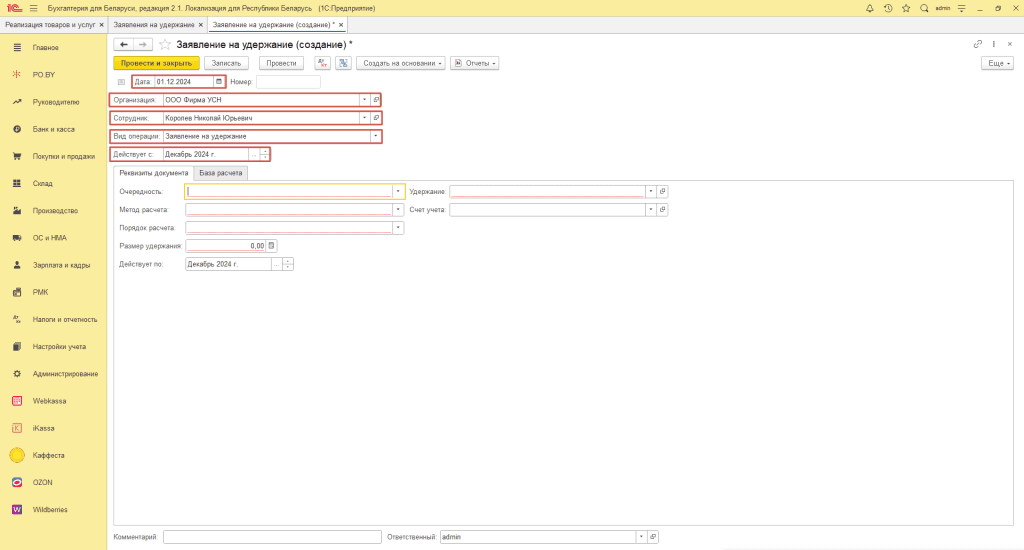

3. Заявление на удержание

Для того чтобы закрыть суммы по счетам 70 и 62.1, необходимо оформить удержание стоимости подарка через Заявление на удержание. Перейти на вкладку Зарплата и кадры – раздел Зарплата – выбрать Заявление на удержание – нажать Создать.

Заполнение шапки документа:

- Дата: дата создания заявления на удержание;

- Организация: Ваша организация;

- Сотрудник: сотрудник, которому передаете подарок;

- Вид операции: Заявление на удержание;

- Действует с: месяц, в котором будет передан подарок.

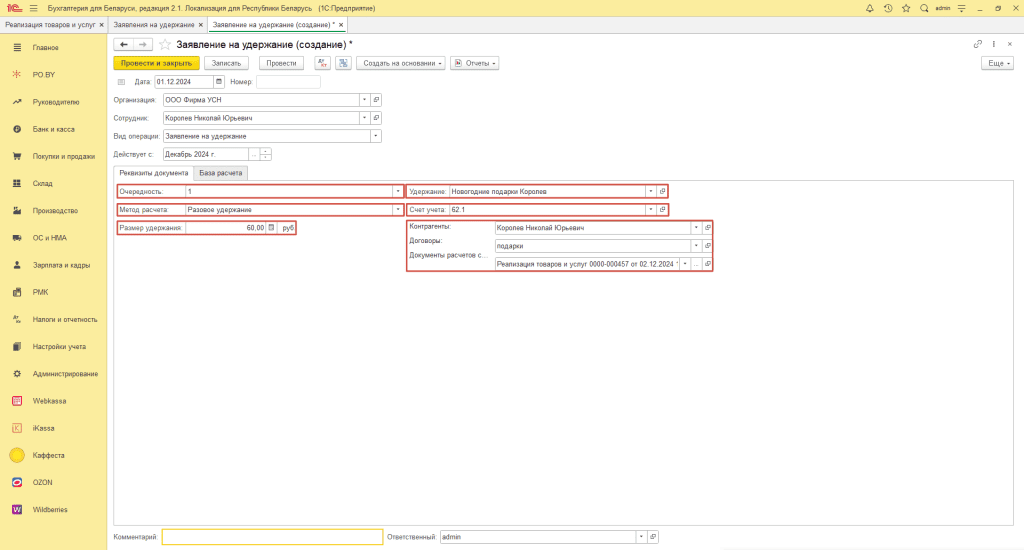

Табличную часть заполняем следующим образом:

- Очередность: 1;

- Метод расчета: Разовое удержание;

- Размер удержания: сумма подарка в соответствии с документом Реализации товаров и услуг;

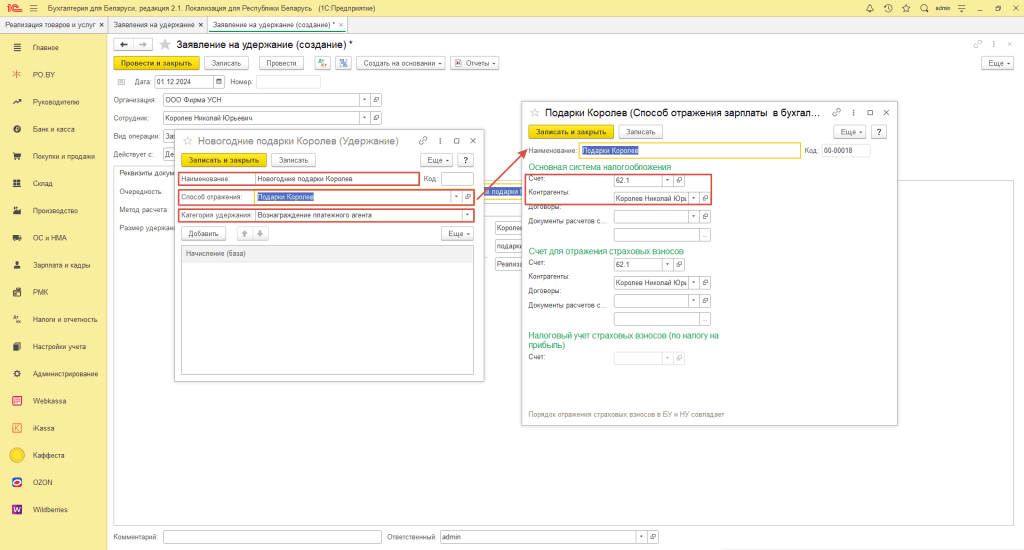

- Удержание: создать новое удержание со следующими настройками:

- Счет учета: 62.1;

- Контрагенты: сотрудник, которому передаете подарок;

- Договоры: договор из документа Реализации товаров и услуг (п.2);

- Документы расчетов с контрагентами: документ Реализации товаров и услуг (п.2).

Документ Провести и закрыть.

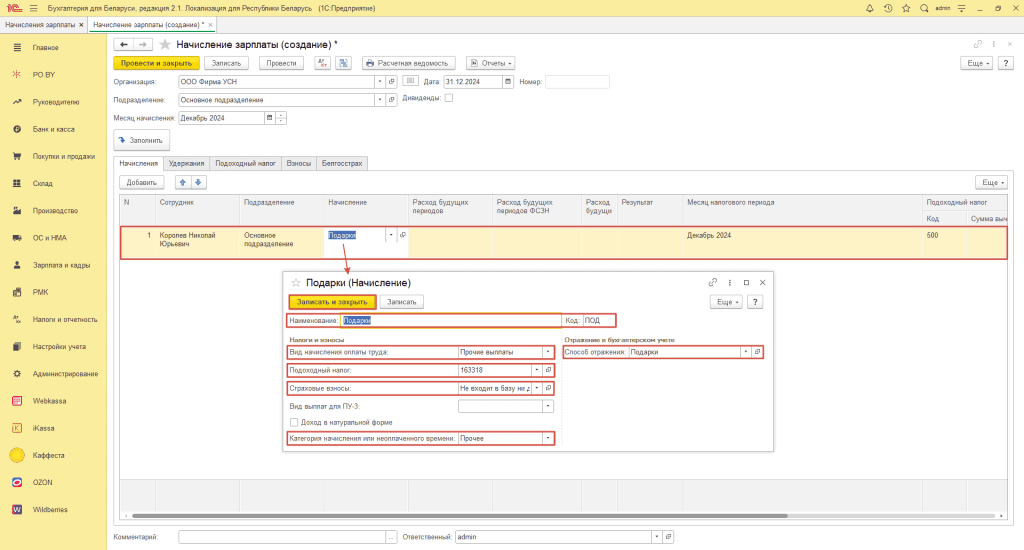

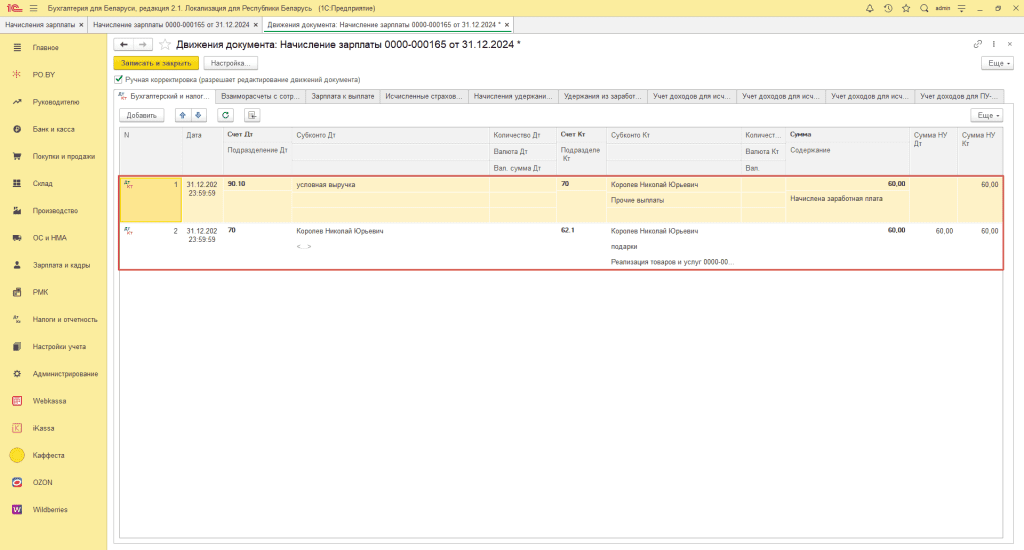

4. Начисление зарплаты

Далее перейдем к формированию документа Начисление зарплаты.

В табличной части на вкладке Начисление указываем сотрудника, создаем новое начисление для отражения взносов в ФСЗН и подоходного налога с суммы подарка:

- Наименование: ввести любое, например, Подарки;

- Код: ПОД;

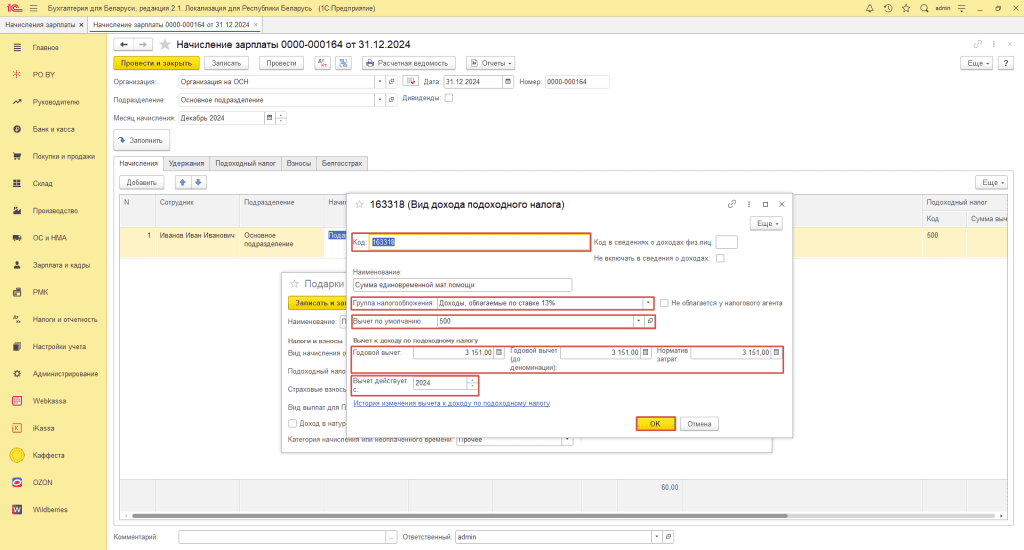

- Вид начисления оплаты труда: выбрать 16318 со следующими настройками (актуальны на 2024 год):

- Страховые взносы: выбираете необходимый способ отражения страховых взносов в зависимости от вида подарка. В данном примере рассматривается Новогодний подарок, по которому начисление взносов в ФСЗН и БГС не требуется;

- Категория начисления: Прочее;

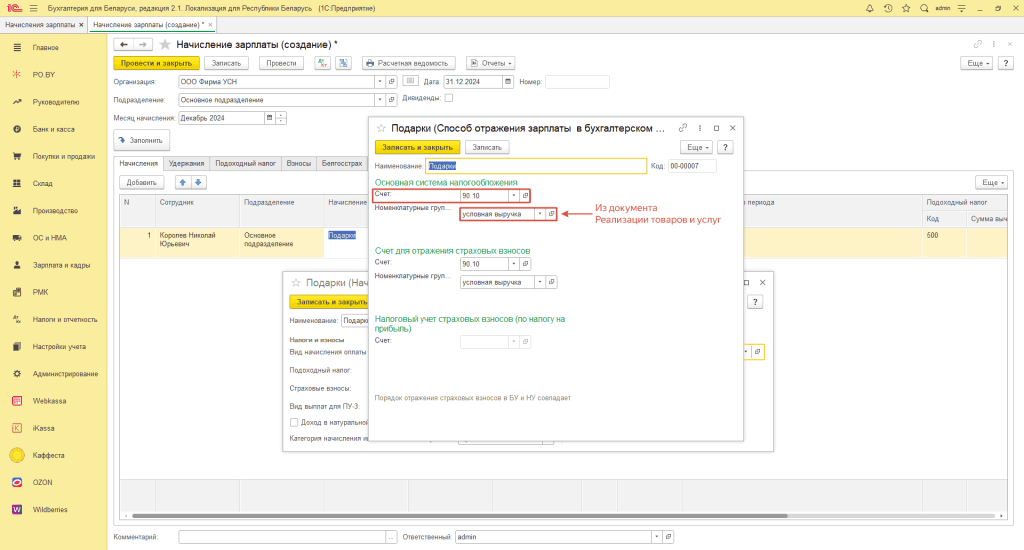

- Способ отражения: создать новый или выбрать из существующих со следующими настройками:

Поле Результат в табличной части – сумма подарка по документу реализации.

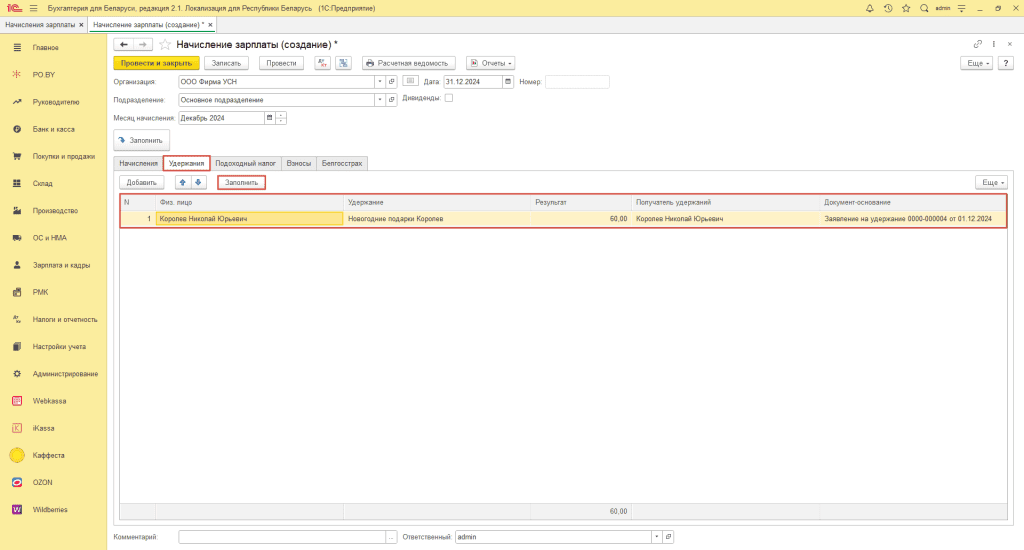

Вкладка Удержание заполняется по кнопке Заполнить.

По документу пройдут движения:

Комментарии (0)