Книга учета товаров ИП Без НДС (по оплате)

Одной из книг, которую необходимо вести ИП, является книга учета товаров. Данная книга отражает информацию об остатках, движении товара и (или) готовой продукции, а также выручке от продажи товаров и себестоимости реализованных товаров.

В программе 1С Книга товаров формируется в зависимости от выбранного в учетной политике метода отражения выручки: по отгрузке или по оплате.

В данной инструкции рассмотрим формирование книги учета товаров по счету 41.1 (по оплате). Построение книги производится по схеме:

- Проверить 41, 60.1 / 76.7 счет по оборотке;

- Перепроведение документов;

- Выполнить “Закрытие месяца”;

- Выполнить регламентные операции;

- Формирование книги учета товаров;

- Проверка книги учета товаров (по оплате).

Сверка 41 / 60, 76.7 счета

1. Проверяем правильность отражения документов по товарам, готовой продукции

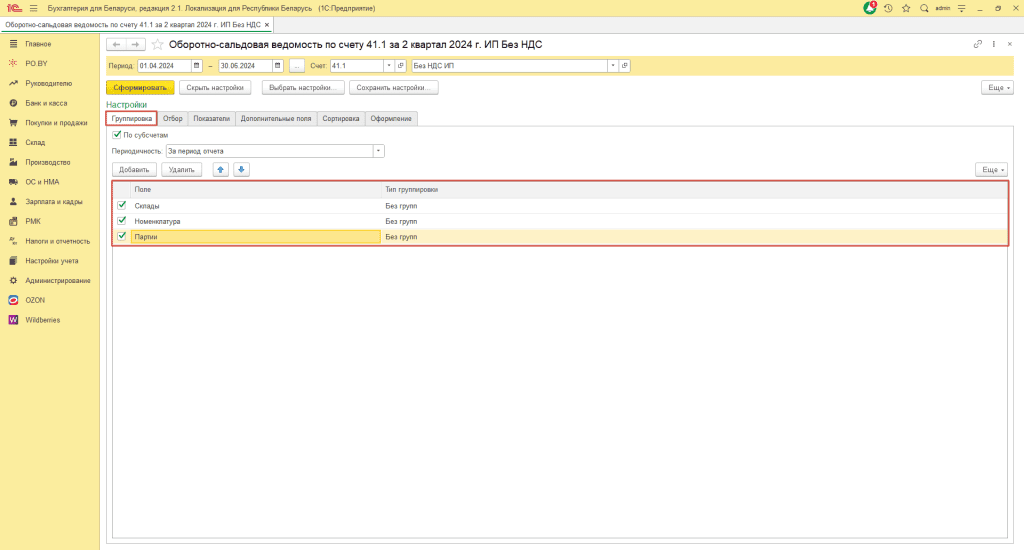

Изначально необходимо построить оборотно-сальдовую ведомость по 41 счету и проверить наличие минусов по товарам. Для этого открываем ОСВ по счету 41, нажимаем Показать настройки и проставляем галки на вкладке Группировка:

- Если по 41 счету сформировалось отрицательное сальдо по строке «БУ», необходимо выполнить Групповое перепроведение документов (вкладка «Администрирование»). Затем сформировать заново ОСВ и, если ошибки не исправились, обратитесь к специалисту 1С;

- Если по 41 счету сформировалось отрицательное сальдо по строке «Кол.» по конкретной партии. Для начала необходимо убедиться тот ли товар списали, а после – необходимо открыть Карточку счета, щелкнув по отрицательной сумме, затем открыть документ и заново добавить эту позицию товара через кнопку Подбор PO.BY. Обратите внимание, чтобы по новой партии, которую выбирали, обязательно был остаток.

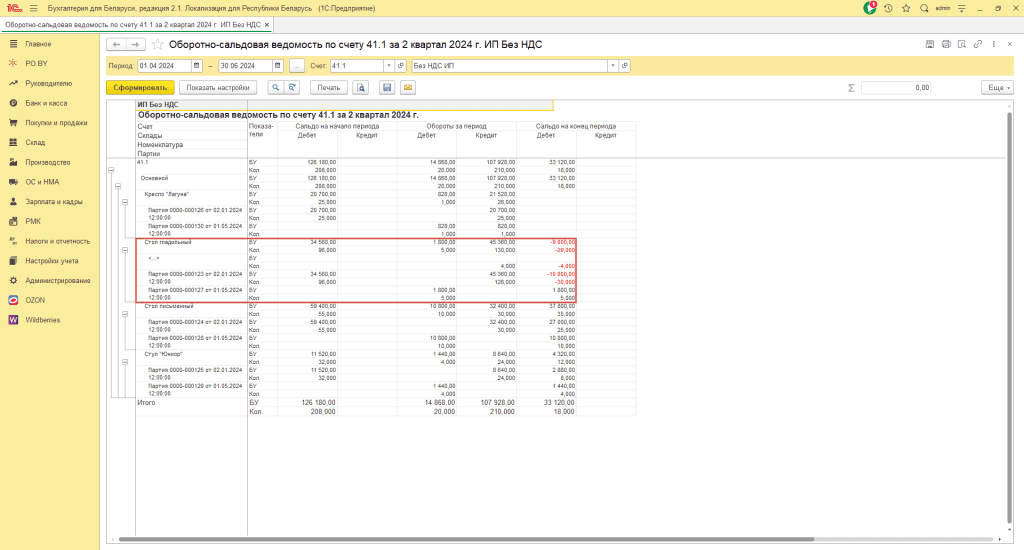

Неправильно:

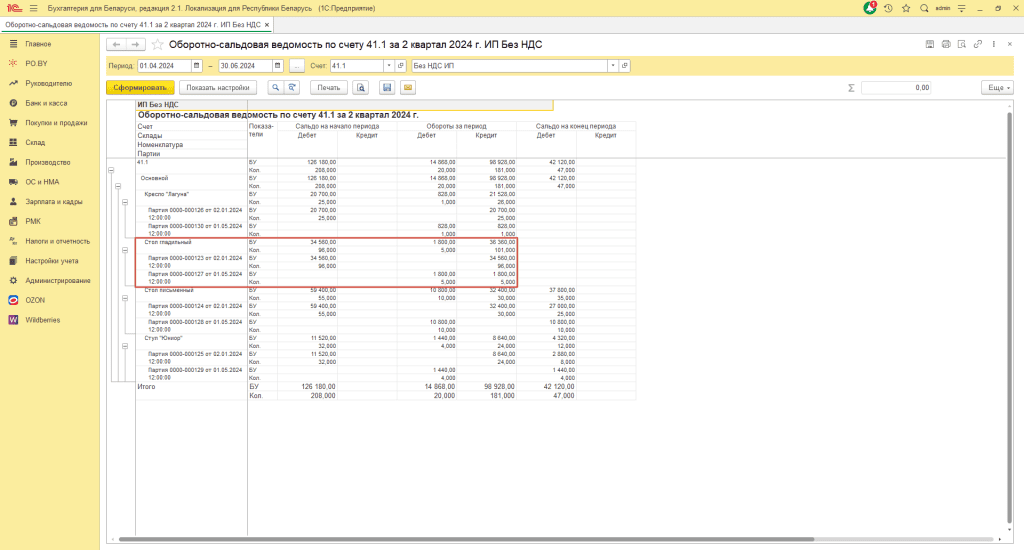

Правильно:

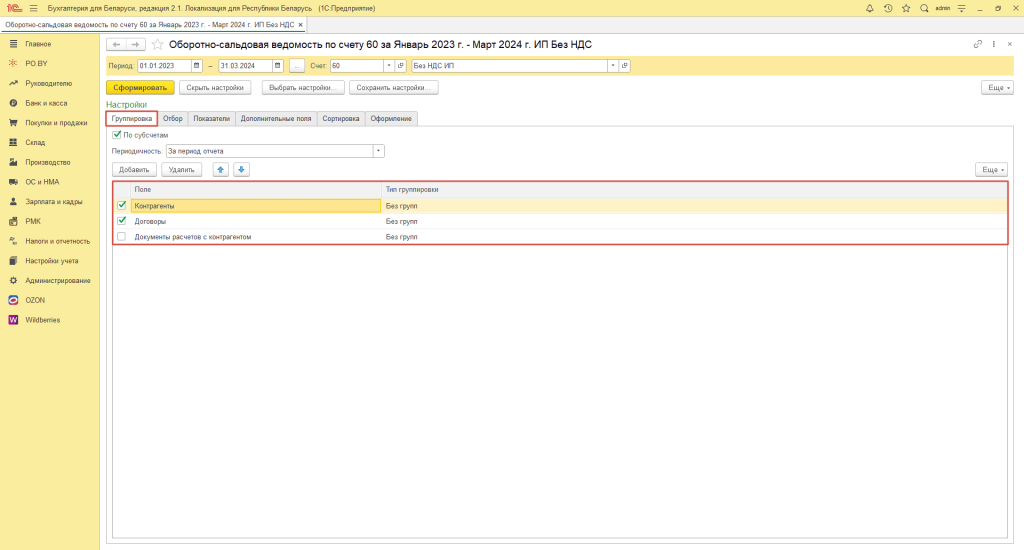

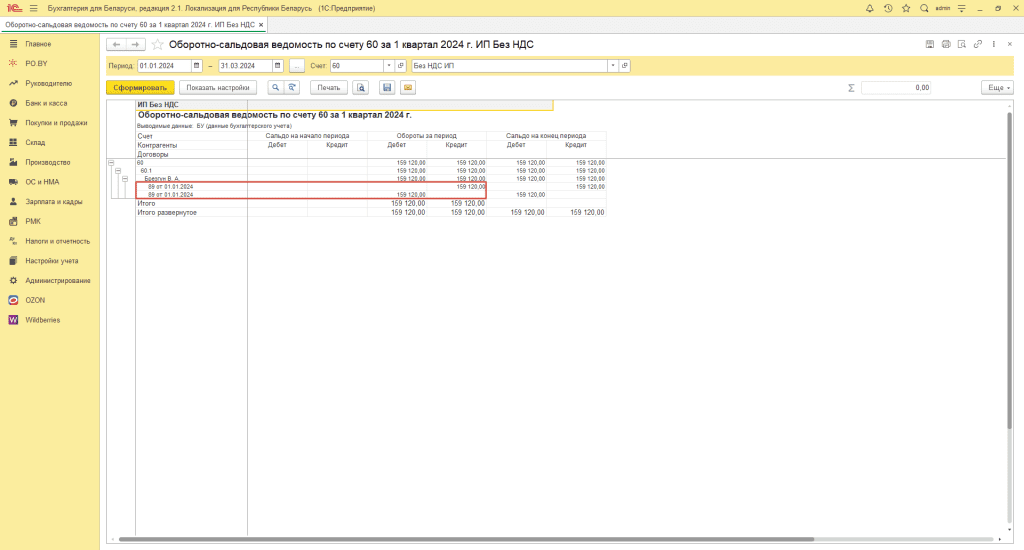

2. Далее проверяем взаиморасчеты с поставщиками товаров, материалов для производства и с покупателями этих товаров

Построить оборотно-сальдовую ведомость по 60, 62 счету в разрезе договоров (нажать «Показать настройки» и поставить галку «Договоры»). Здесь необходимо проверить, чтобы оплаты закрывались по тому же договору, по которому было поступление товаров (услуг).

! Обратите внимание, на 60 счете – поставщики ТОВАРОВ, на 76.7 – поставщики УСЛУГ.

Неправильно:

Правильно:

Перепроведение документов

Если перед закрытием месяца не были последовательно перепроверены документы, с целью избежания ошибок, необходимо выполнить Групповое перепроведение документов.

Закрытие месяца

Далее необходимо выполнить закрытие месяца. Данную операцию оформляем по инструкции: Закрытие месяца у ИП Без НДС.

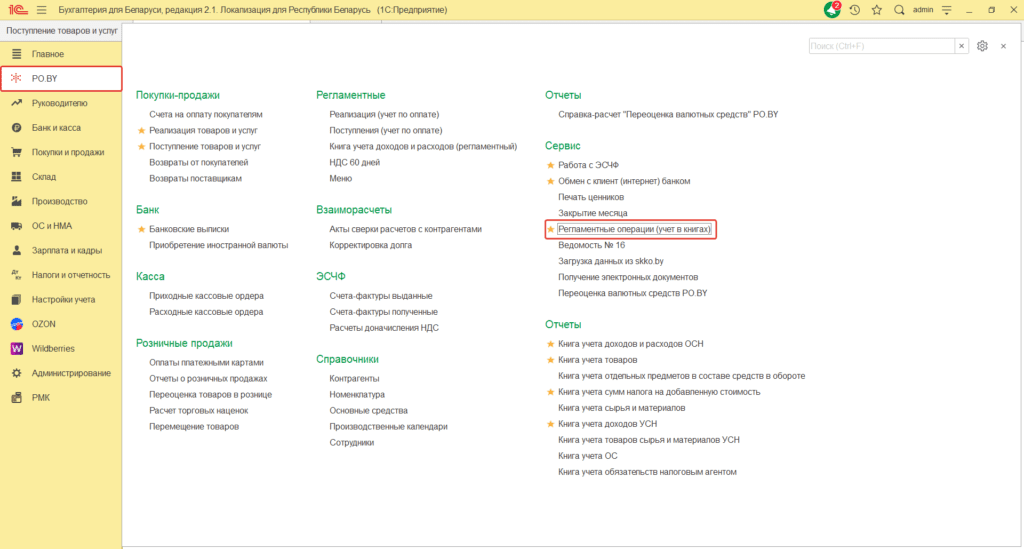

Регламентные операции

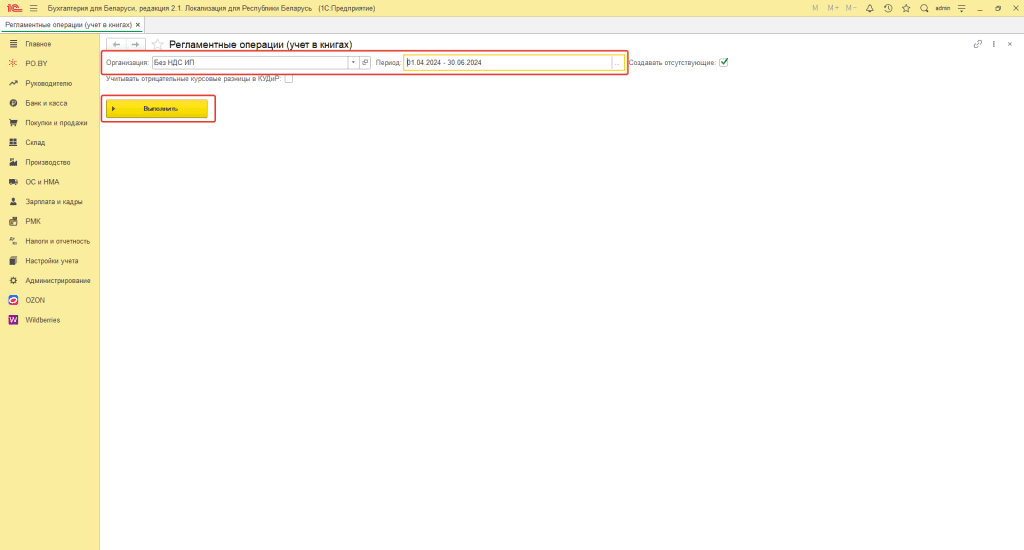

После того как выполнено Закрытие месяца за отчетный период (например, квартал), выполняем Регламентные операции (учет в книгах) (на вкладке PO. BY).

Перед выполнением указываем Организацию, Период проведения и нажимаем кнопку “Выполнить”.

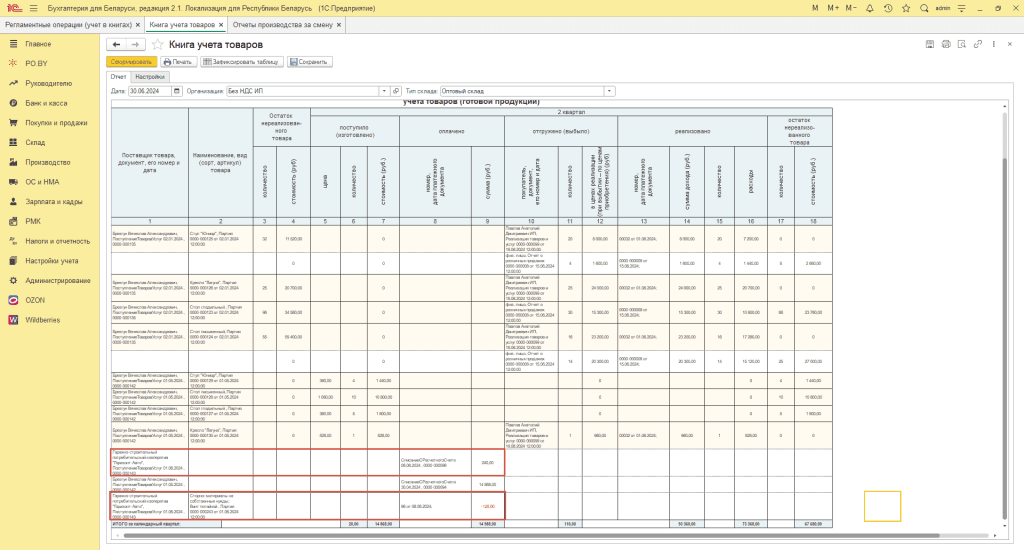

Книга учета товаров (по оплате)

После того, как были внесены все документы и выполнены все операции (перепроведение, закрытие месяца, регламентные операции) – формируем книгу.

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета товаров”.

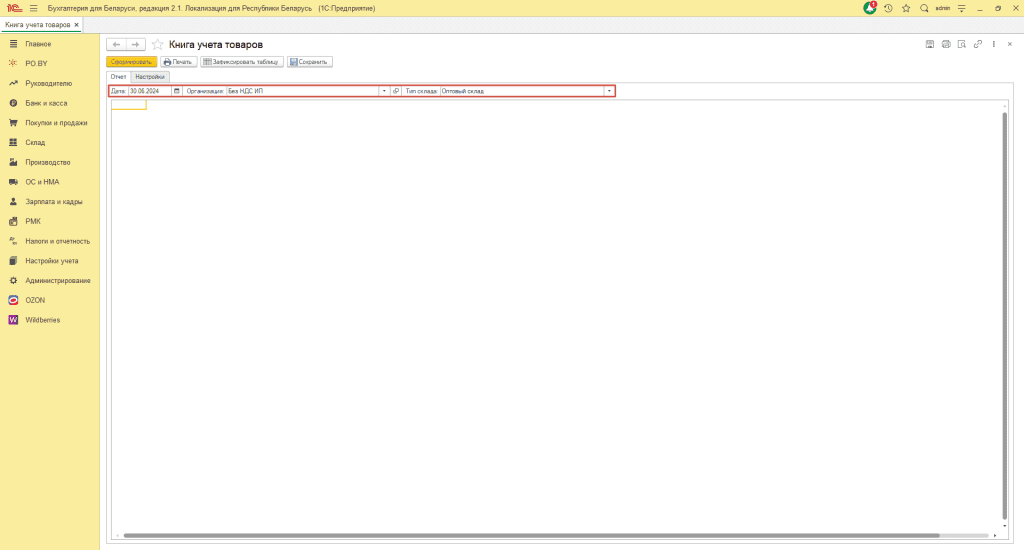

В открывшемся окне указать:

- Дата: последнее число отчетного периода;

- Организация: по которой необходимо сформировать книгу;

- Тип склада: Оптовый склад.

На вкладке Настройки галка “Выводить оплаты” будет проставлена автоматически при работе “по оплате” и при условии, что книга формируется с 2024 года.

На вкладке Отчет нажать кнопку “Сформировать”.

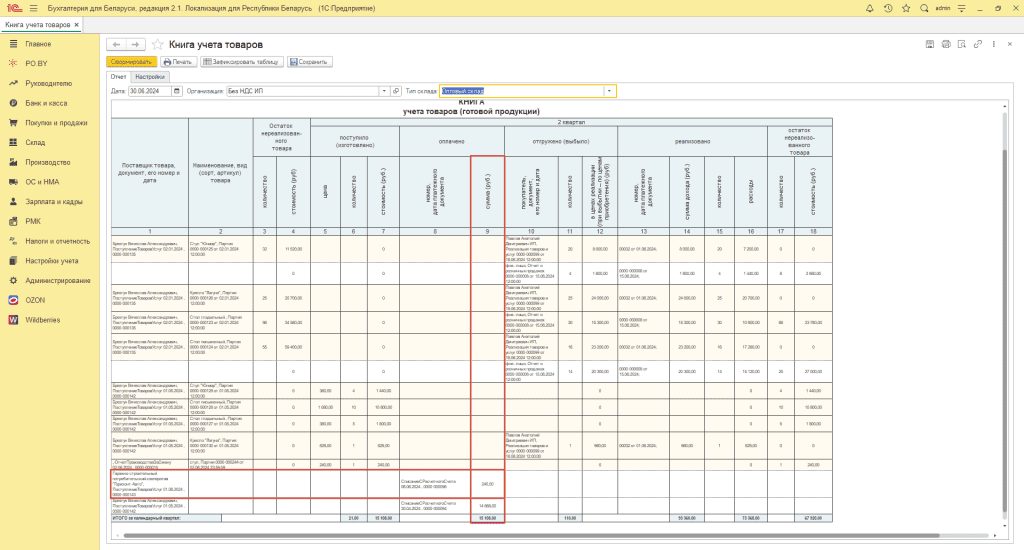

Сверка Книги учета товаров (по оплате)

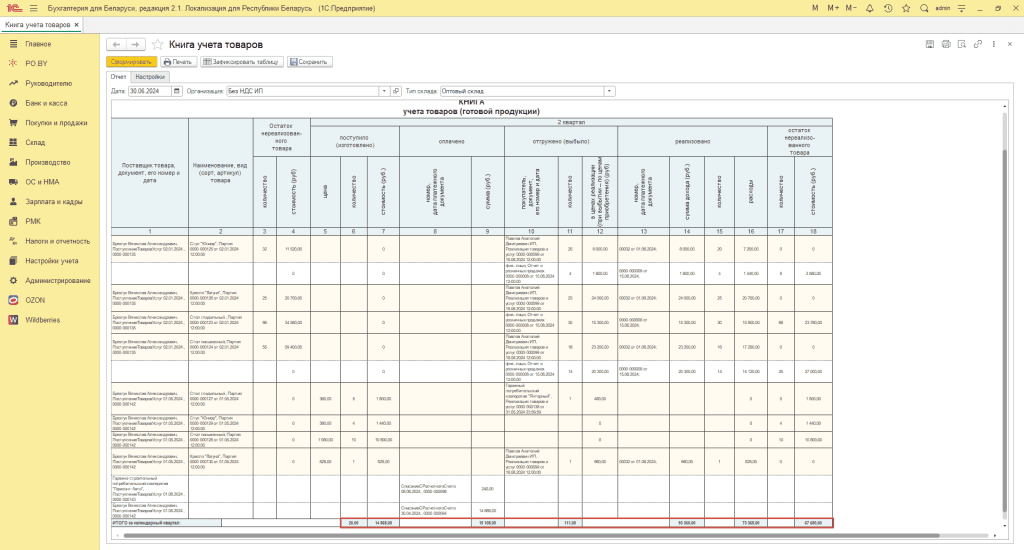

Проверка данной книги заключается в сопоставлении Итогов по ней с оборотно-сальдовой ведомостью (ОСВ) и анализом по счетам.

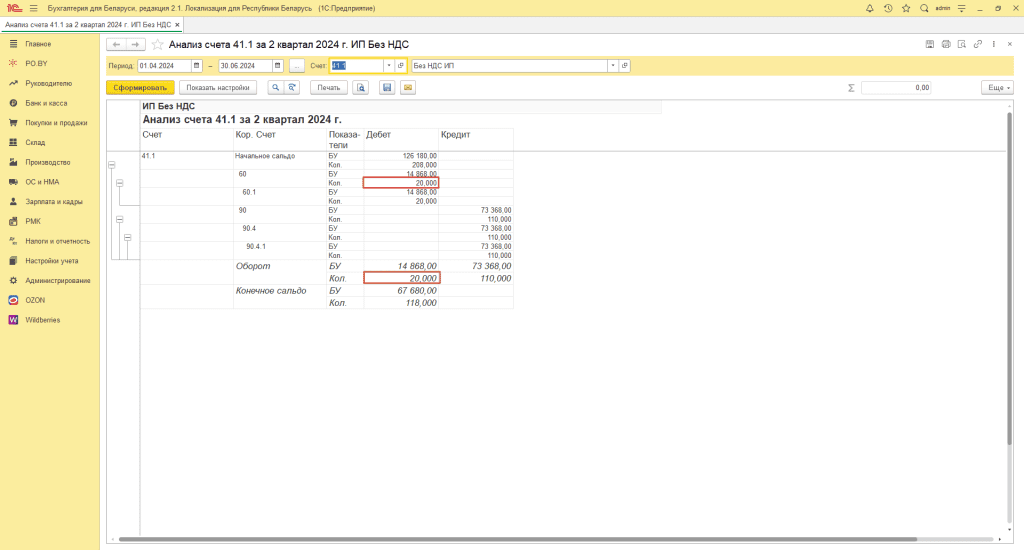

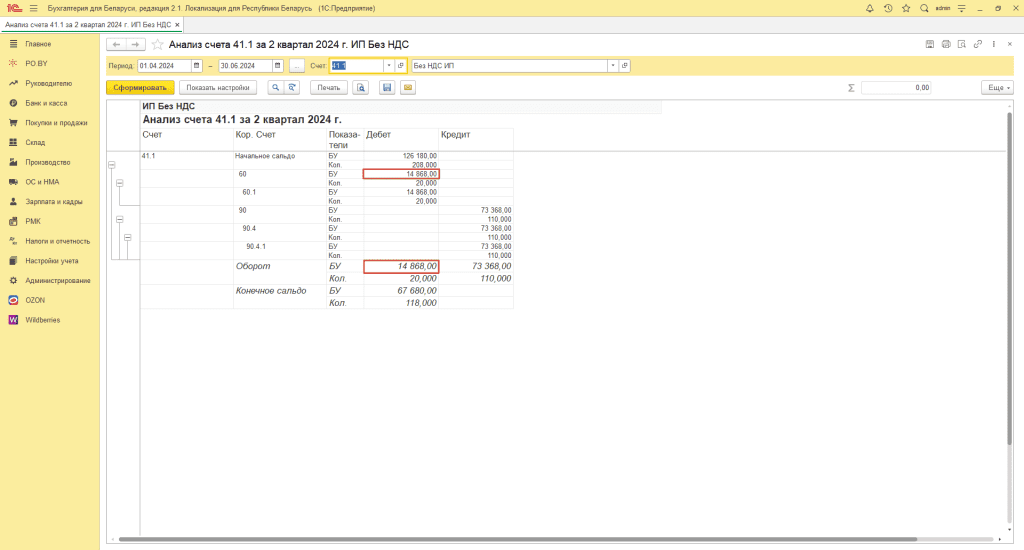

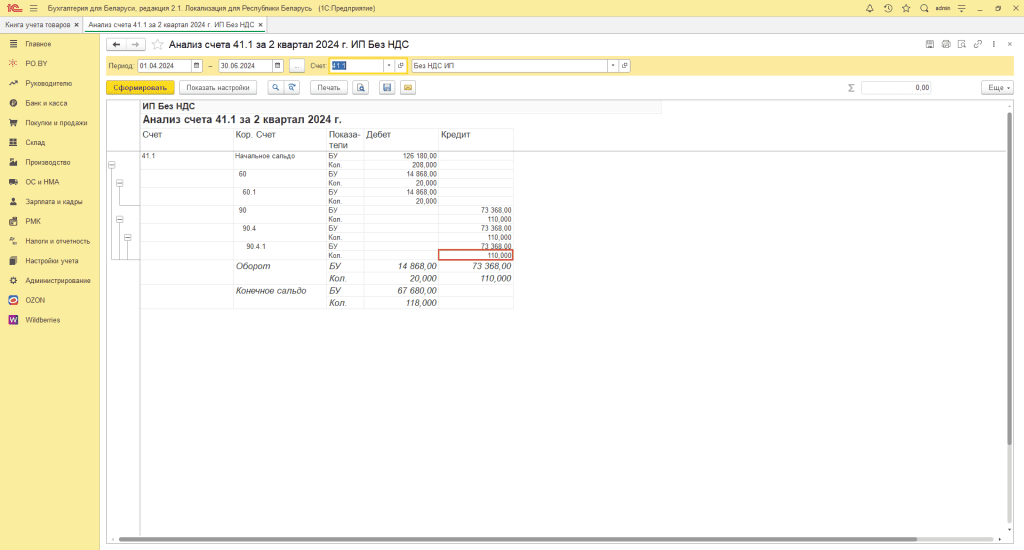

- По графе 6 отражается Количество поступившего / произведенного товара. Данное количество отражается в анализе счета по Дебетовому обороту счета 41.1 по итоговой строке Кол. в корреспонденции со счетами 60:

2. По графе 7 отражается Сумма поступившего / произведенного товара. Данная сумма также отражается в анализе счетов 41.1 по дебетовому обороту БУ за квартал в корреспонденции со счетами 60.

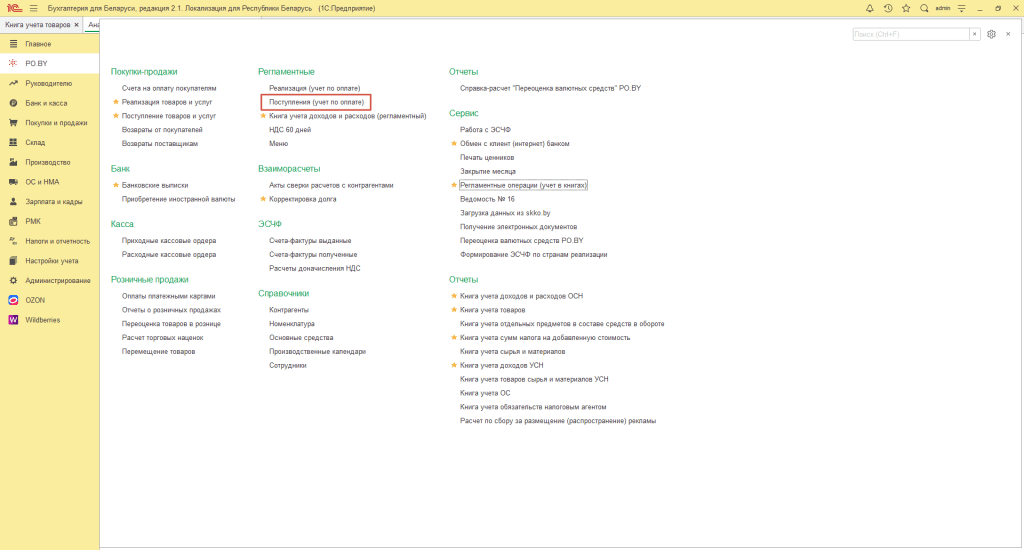

3. По графе 9 отражаются оплаты поставщикам за поступивший товар. Данную сумму можно сверить по регламентным документам Поступление (учет по оплате) за рассматриваемый квартал. Журнал регламентных документов находится на вкладке PO.BY:

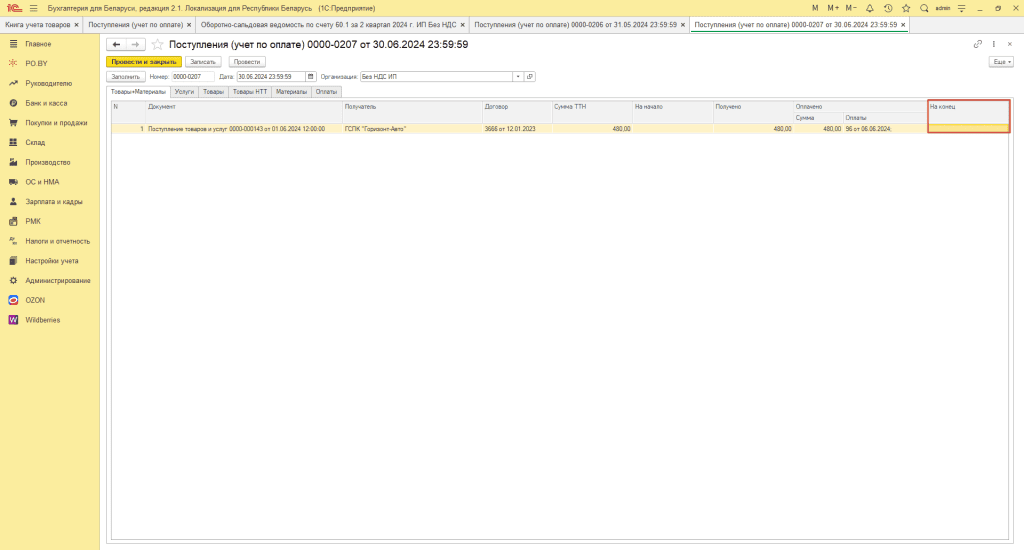

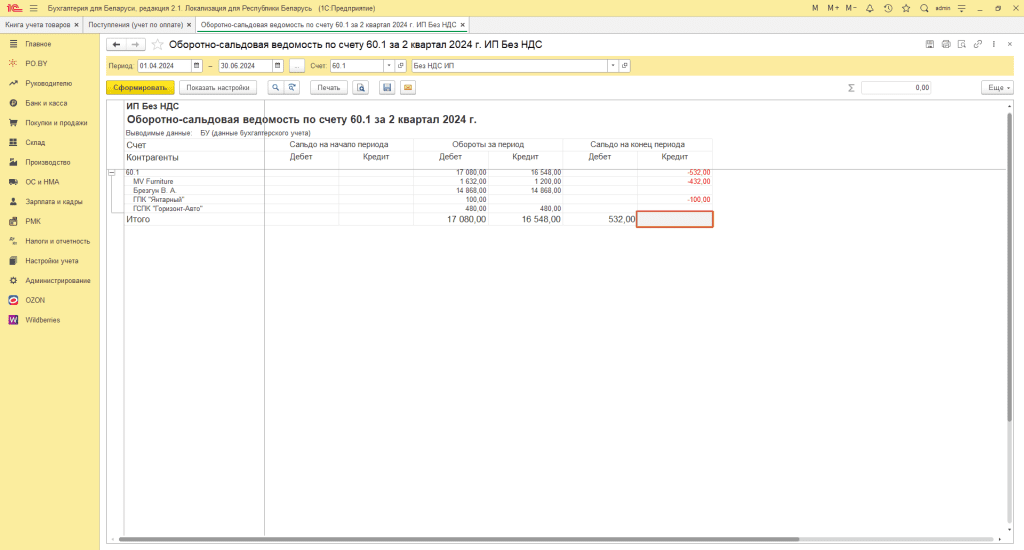

Первоначально необходимо проверить правильность заполнения документов Поступление (учет по оплате). Для этого открыть регламентный документ за последний месяц квартала (в примере за 30.06.2024) – перейти на вкладку Товары+Материалы – сальдо на конец должно равняться сальдо на конец по Кт 60.1 (для этого построить ОСВ).

Суммы совпали, значит, все документы попали корректно, можно проводить проверку книги.

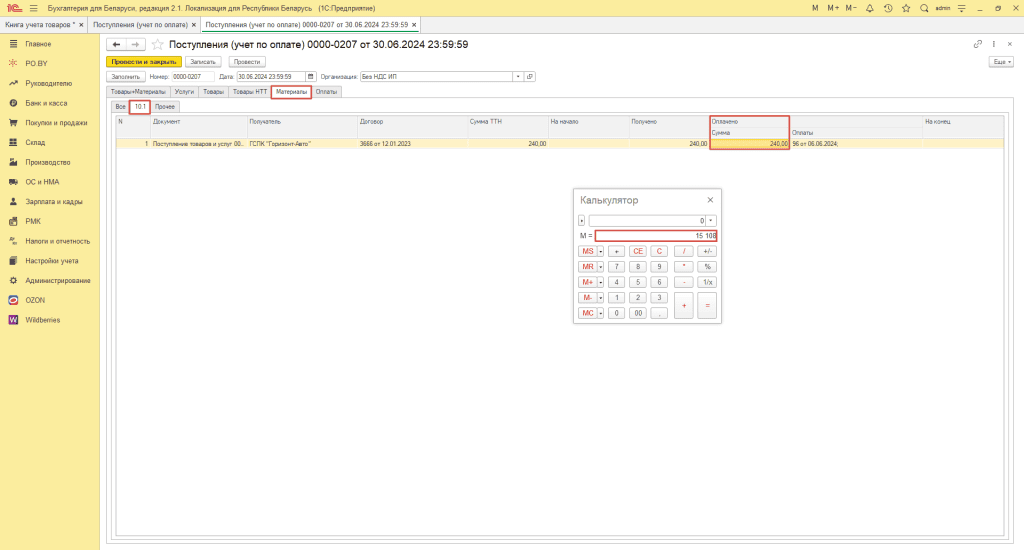

Необходимо рассмотреть регламентный документ за каждый месяц квартала по колонкам Оплачено (сумма) следующих вкладок:

- Товары

- Материалы – 10.1

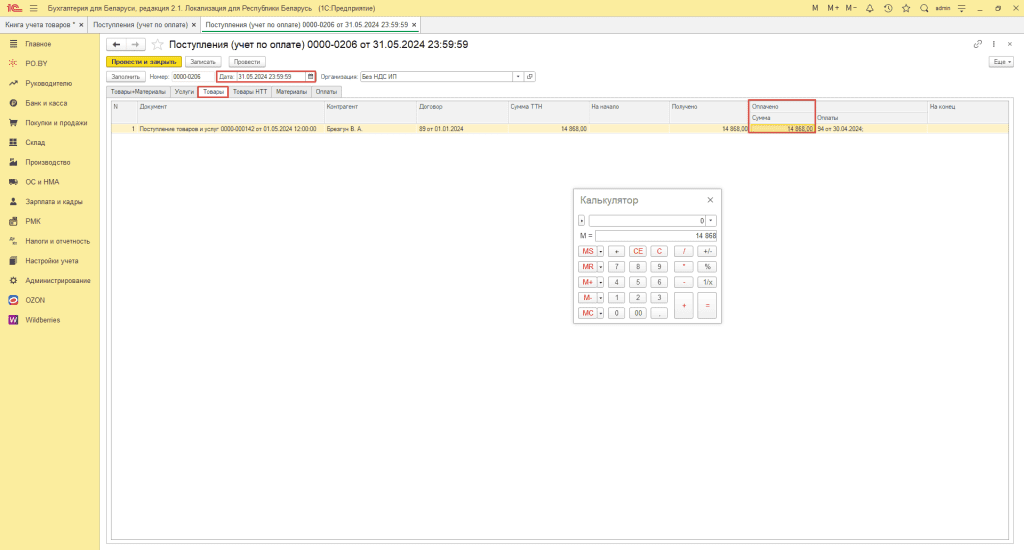

Сложить суммы можно через калькулятор. Например, за май отражен документ поступления товаров и услуг от 01.05.2024 на сумму 14 868,00 руб.

За июнь были приобретены материалы на счет 10.1 на сумму 240 руб.

Полученная сумма отражена в графе 9 книги учета товаров.

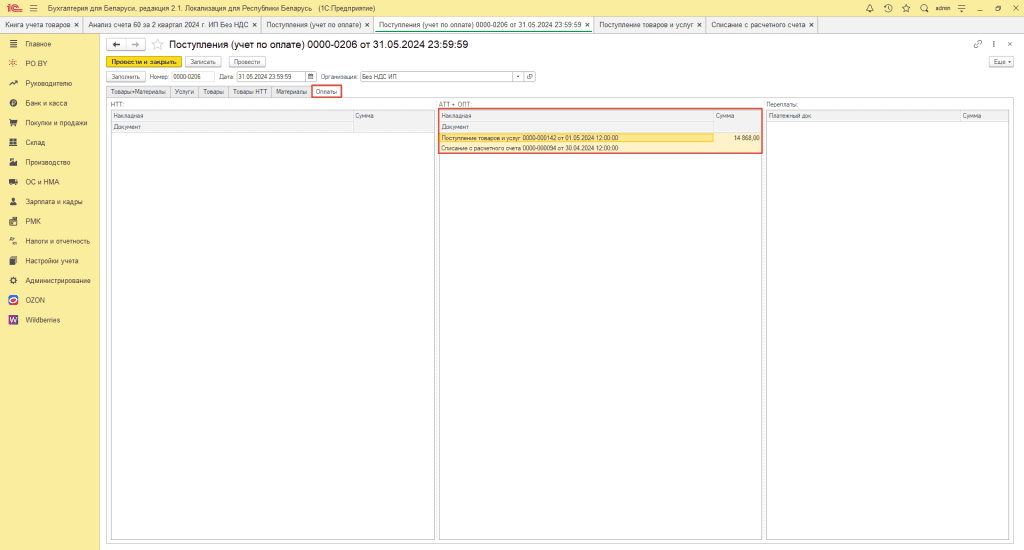

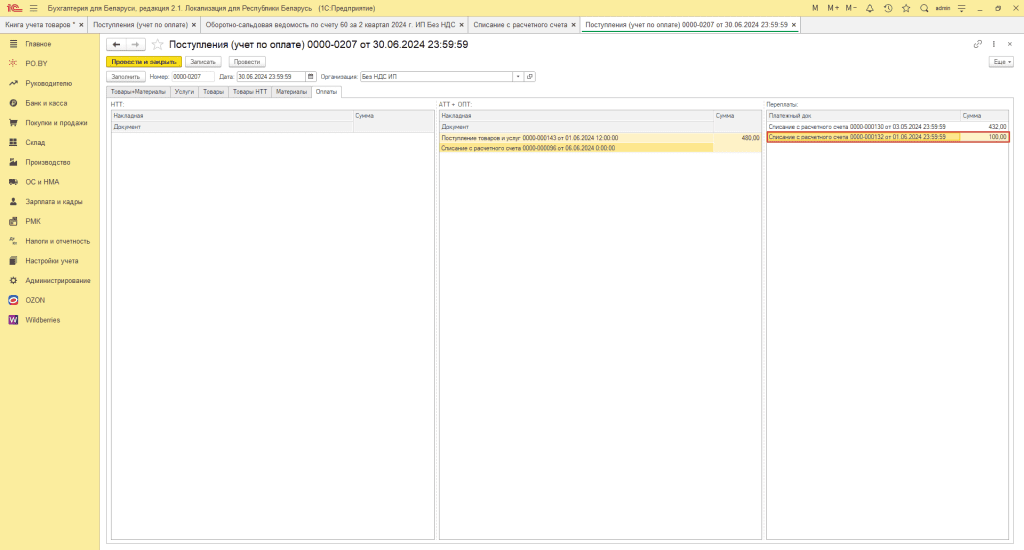

На вкладке Оплаты можно увидеть, по какому документу прошла оплата поступления:

В случае, если поставщику был выплачен аванс, то эта сумма НЕ отразится в книге учета товаров до тех пор, пока не будет фактического поступления товаров. В регламентном документе Поступления (учет по оплате) можно будет увидеть документ, которым оформляли аванс:

Примечание! Если ИП приобретал материалы, то могут возникнуть ситуации, описанные в п. “Отражение материалов в книге учета товаров” данной инструкции.

В данном примере был приход материалов на 240 руб. на счет 10.6 – однако сумма в КУТ не отразилась (см. п. 2 Примечания) и на сумму 240 руб. на счет 10.1 – эта сумма отразилась в КУТ:

Примечание! Проверить графу 9 можно и другим способом: (Сн Д 60 + Об Д 60 – Ск Д 60) с развернутым сальдо по контрагентам и договорам – Оплаты из Пост. (учет по оплате) на вкладке Материалы, Прочее (оплаты 10 счету, кроме 10.1).

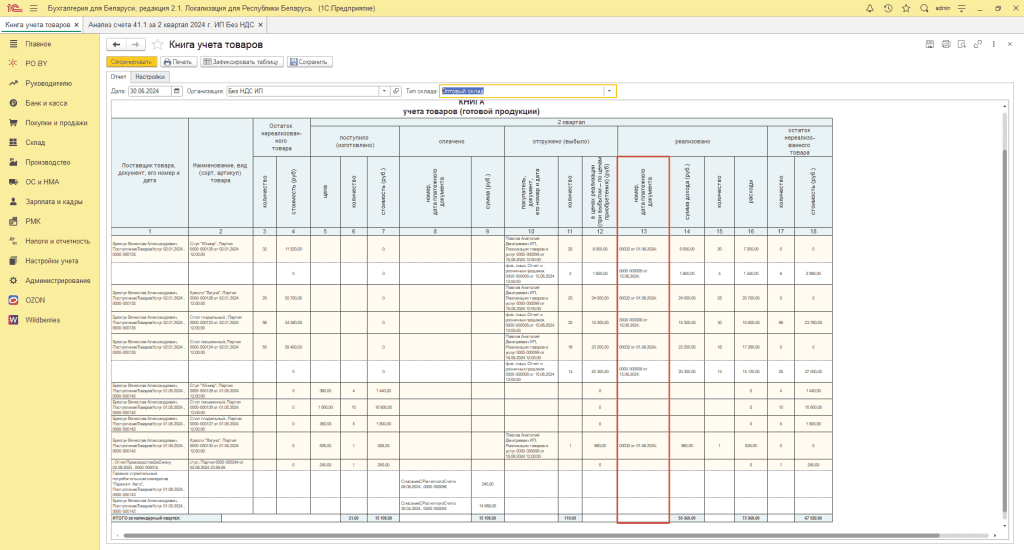

3. По графе 11 отражается Количество выбывшего товара. Данное количество отражается по кредиту анализа счета 41.1 в корреспонденции со счетами 90.4, 41.1, 10, 26 по Кол. за квартал:

4. В графе 13 отражается номер и дата документа оплаты. Если реализация товаров и услуг не была оплачена, то данная колонка не заполнится.

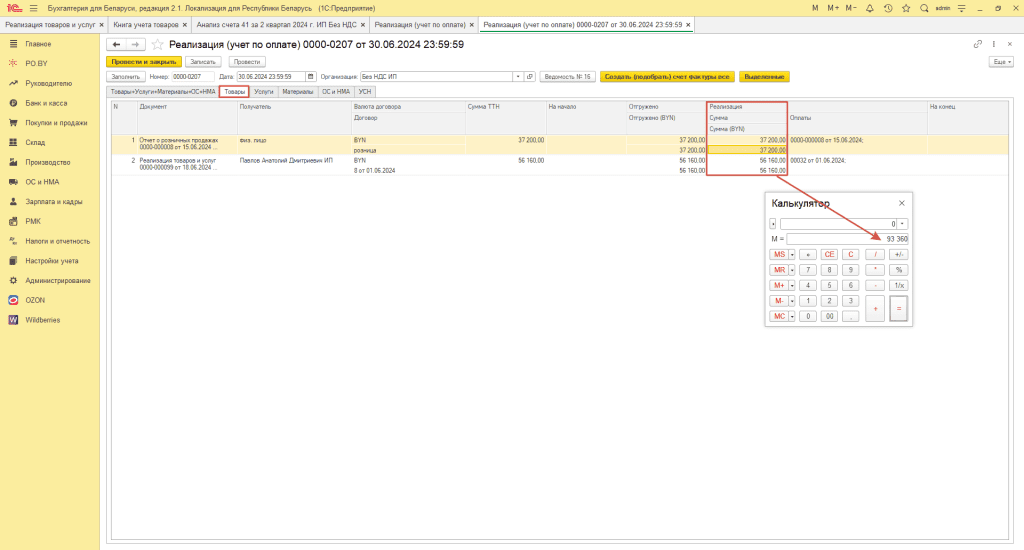

5. При работе по оплате в графе 14 отражается доходы от реализации товаров, готовой продукции, которые были оплачены покупателем. Вычислить данную сумму можно по регламентным документам Реализация (учет по оплате) за 3 месяца отчетного квартала на вкладке Товары. В данном примере все оплаты поступили в июне:

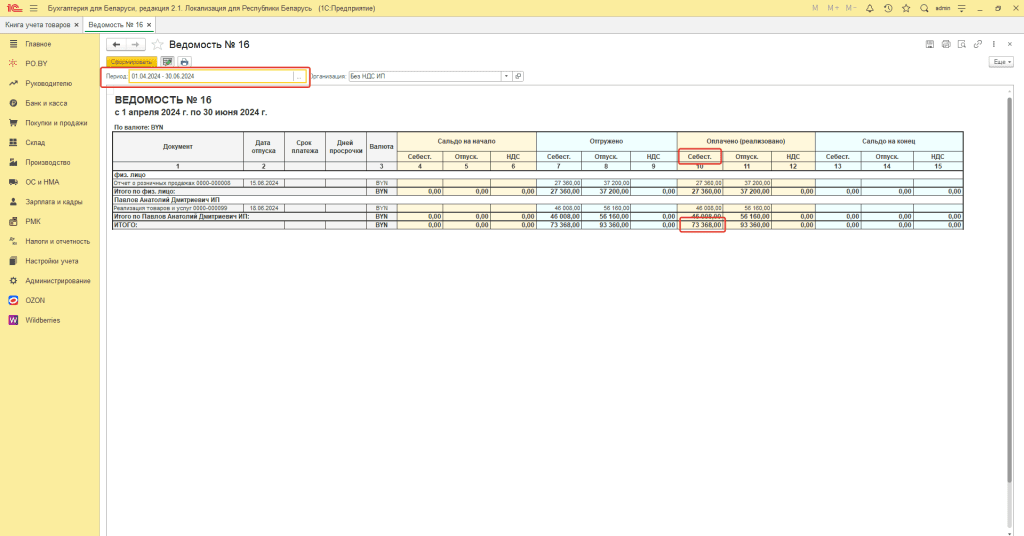

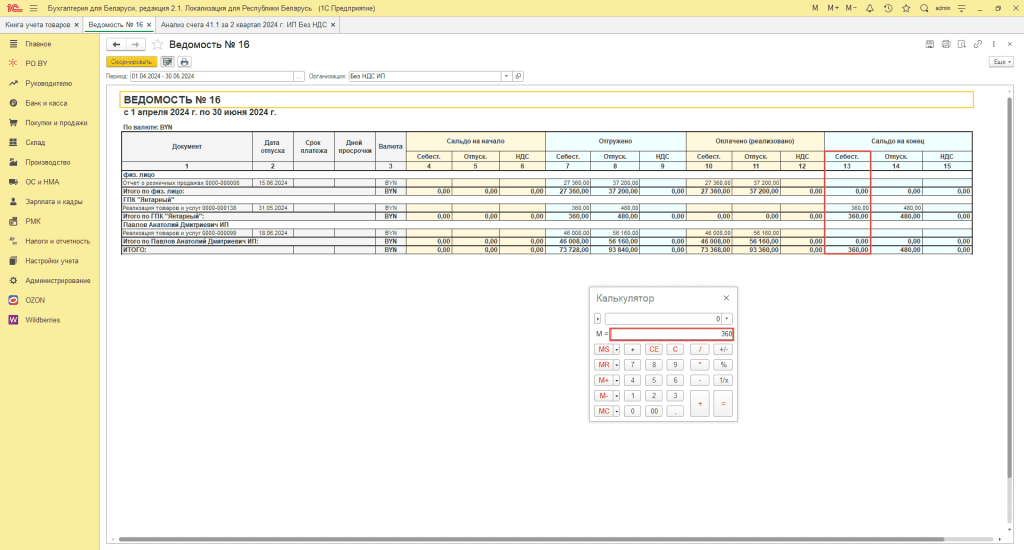

6. В графе 16 отражается себестоимость отгруженных и оплаченных товаров покупателю. Сравнить данную сумму можно с Ведомостью № 16 по колонке “Оплачено (реализовано)”. Ведомость 16 располагается на вкладке РО.BY в разделе Сервис – Ведомость № 16.

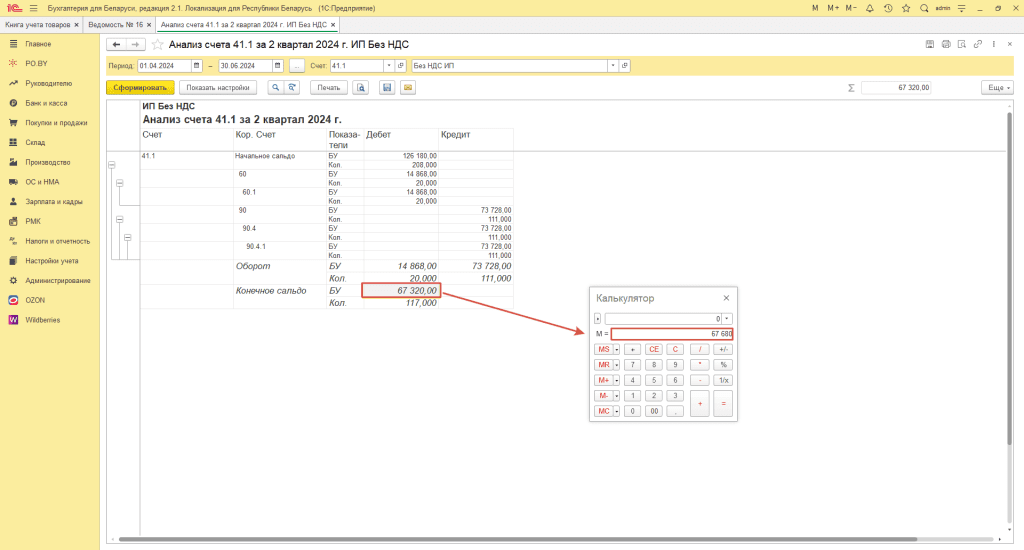

7. В графе 18 отражается сумма нереализованного товара на конец периода. Необходимо проверить остатки на складе и остатки товаров, которые отгрузили, но не реализовали (т.е. оплата по ним не прошла). Для этого сложим значения по графе 13 Ведомости №16 и анализа счета 41.1 – смотрим конечное сальдо,

Отражение материалов в книге учета товаров

1. ИП приходует материалы на счет 10.1, но использует для своих нужд и списывает требованием-накладной на затраты (26/44), оплата поставщику отражена в этом отчетном периоде – сумма оплаты за материалы отразится в КУТ, но в то же время будет доп. строка сторно на сумму списания требованием-накладной

2. ИП приходует материалы на 10.6, оплата поставщику отражена в этом отчетном периоде – суммы оплат за материалы в КУТ отражены не будут. Если материалы приходуются на счет 10.6, списываются на 26 или 44 – при таком алгоритме оплаты за материалы в книгу учета товаров ни с плюсом, ни с минусом попадать не будут. Следовательно, если деятельностью ИП не является производство готовой продукции, то материалы рекомендуем принимать к учету на счет 10.6.

Комментарии (0)