Ввод остатков по взаиморасчетам с поставщиками товаров у ИП с НДС (суммовой учёт)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Ввод остатков по взаиморасчетам с поставщиками (суммовой учет ИП Без НДС) – po.by

Взаиморасчеты с поставщиками – это операции по оприходованию товаров, материалов, услуг, а также по расчетам с ними. В данной инструкции рассмотрим все ситуации по вводу остатков по взаиморасчетам с поставщиками товаров при условии, что ИП ведет суммовой учет.

Схема ввода остатков по взаиморасчетам с поставщиками:

- Ввод задолженности перед поставщиками документом «Поступление товаров и услуг»;

- Перемещение остатка образовавшихся товаров с розничного склада на оптовый для последующего списания их документом «Перемещение товаров»;

- Списание товаров, появившихся вследствие ввода остатков по взаиморасчетам с поставщиками, документом «Требование накладная»;

- Ввод остатков по выданным авансам с помощью документа «Списание с расчетного счета»;

- Корректировка образовавшегося остатка на счете 51 документом «Поступление на расчетный счет».

1.Мы должны поставщику

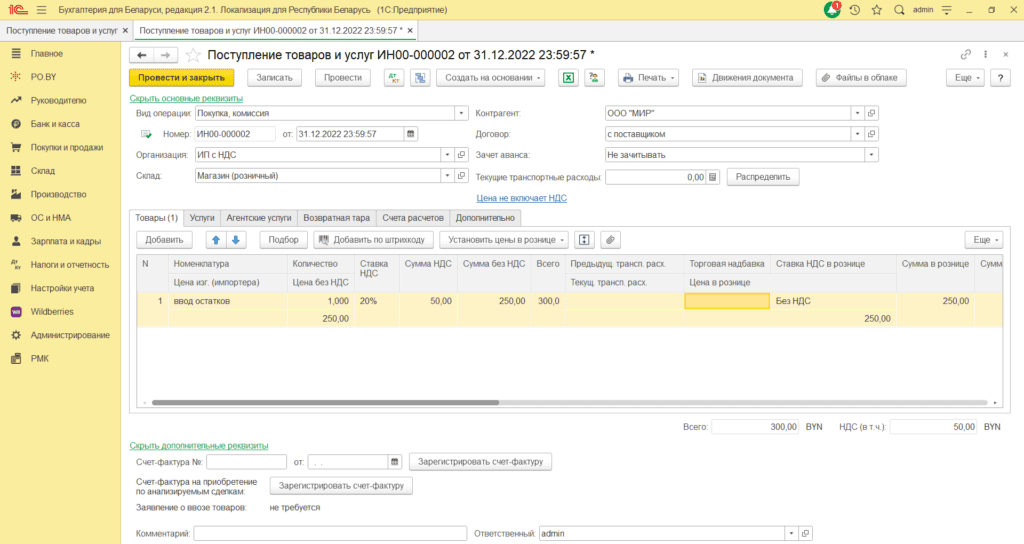

Задолженность перед поставщиками товаров оформляется документом «Поступление товаров и услуг».

*Если нет необходимости учета остатков в разрезе каждой накладной/акта выполненных работ, то задолженность перед поставщиком вносится одним документом на общую сумму долга перед ним. Если ЭСЧФ по неоплаченной накладной/акту выполненных работ не был выставлен на дату ввода остатков, то эти документы необходимо внести отдельно.

Оформляется документ следующим образом.

Дата: дата ввода остатков;

Склад: выбрать «Магазин(розничный)»;

Контрагент: выбрать /создать поставщика;

Договор: выбрать /создать договор с видом «С поставщиком»;

Номенклатура: указать/создать номенклатуру с названием «Товар»;

Ставка НДС: указать ставку НДС;

Сумма без НДС: проставить сумму долга по контрагенту/товарной накладной без НДС;

Цена в рознице: указать ту же сумму, что и в поле «Цена без НДС»;

Ставка НДС в рознице: указать «Без НДС».

Счет расчетов: 60.1

На вкладке Дополнительно можно указать номер и дату первичного документа.

Документ можно провести и закрыть.

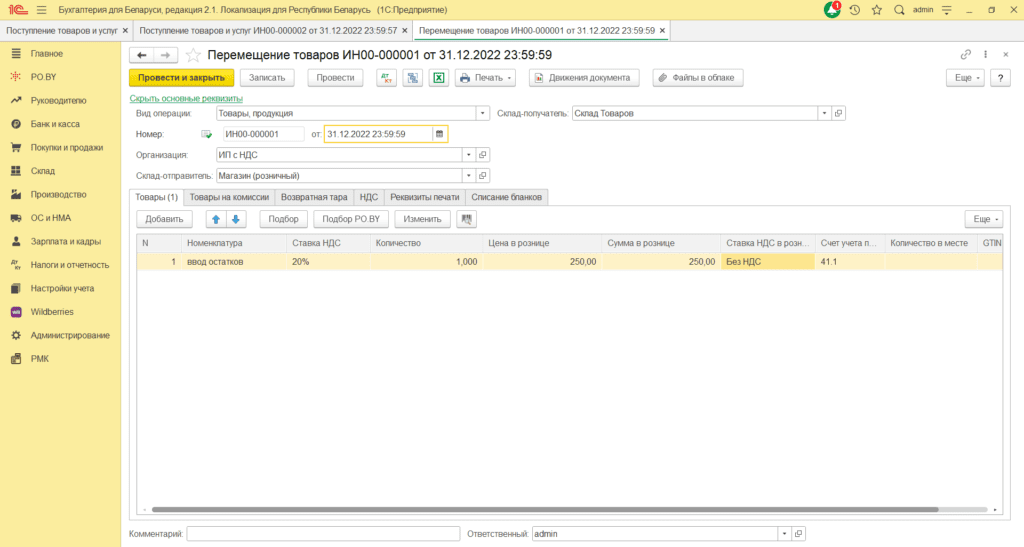

- Так как при вводе остатков с поставщиками товаров образовался остаток товаров, которых в реальности нет, их необходимо списать. Чтобы списать товары, которые находятся на складе с типом «неавтоматизированная торговая точка», их нужно сначала переместить на оптовый склад с помощью документа «Перемещение товаров».

Дата: Дата ввода остатков, время должно быть позже времени документа Поступление товаров и услуг;

Склад-отправитель: выбрать «Магазин(розничный)»;

Склад-получатель: выбрать «Склад Товаров».

Документ можно провести и закрыть.

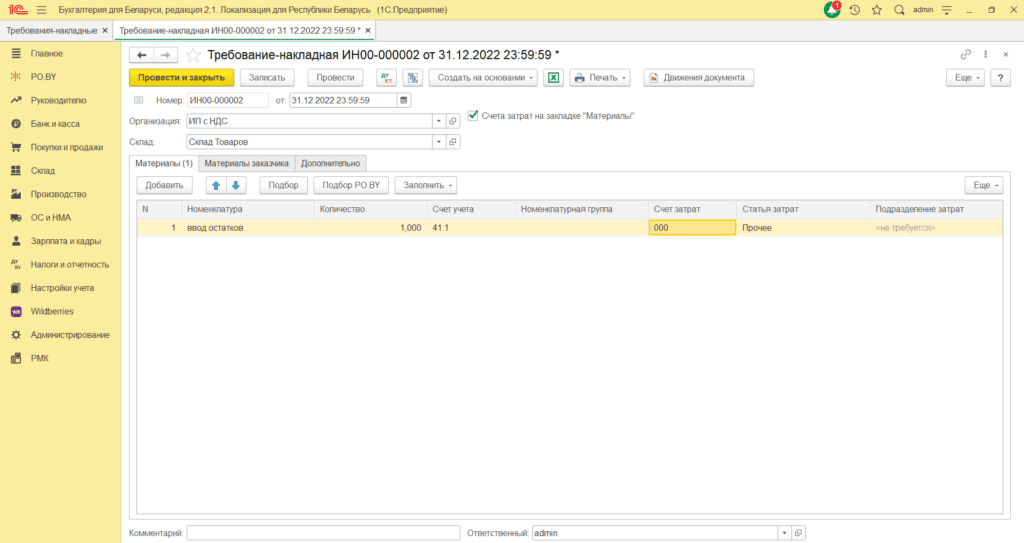

- Далее, товары, которые переместили, нужно списать на 000 счет документом «Требование накладная» (раздел Склад).

Дата: Дата ввода остатков, время должно быть позже времени документа Перемещение товаров;

Склад: выбрать любой склад с типом оптовый;

Подобрать номенклатуру нужно с помощью кнопки «Подбор PO.BY».

По двойному щелчку выбрать «Товар» и указать в поле количество весь остаток по данной номенклатуре.

Документ заполнен. Можно его провести и закрыть.

2. Поставщик должен нам

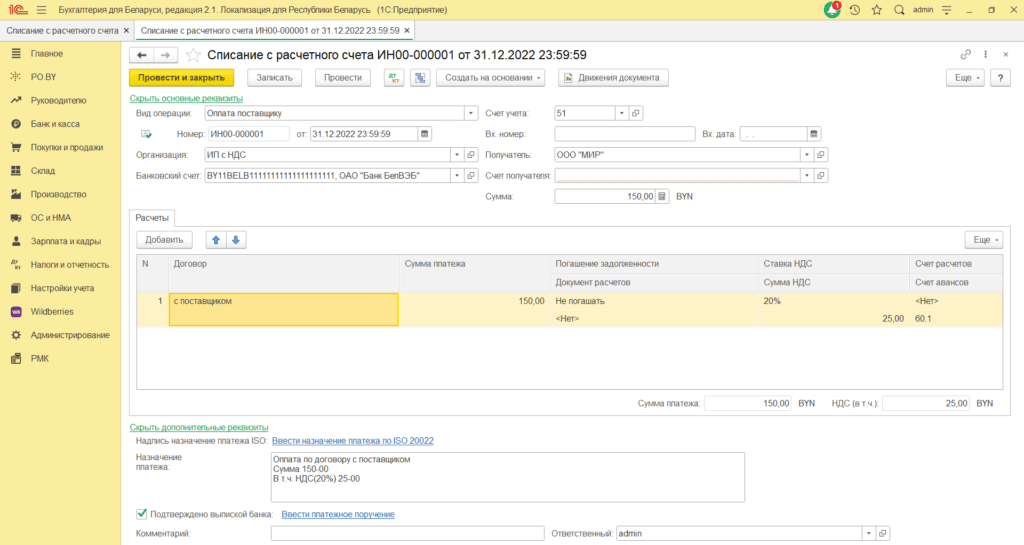

Если в организации имела место предоплата поставщикам, то есть аванс, то задолженности по ним вносится при помощи документа Списание с расчетного счета.

Реквизиты документа заполняются следующим образом:

- Вид операции – Оплата поставщику;

- Дата документа = дата ввода остатков (если аванс в валюте – дата реального списания с р/с);

- Организация – Ваша организация;

- Счет учета – автоматически установится счет 51 (если аванс в валюте – выбрать счет 52);

- Банковский счет – банковский счет ИП;

- Получатель – поставщик, которому был перечислен аванс;

- Счет получателя – банковский счет поставщика;

- Сумма – сумма аванса.

В табличной части нужно заполнить графы следующим образом:

- Договор – выбрать договор с видом “С поставщиком”;

- Сумма платежа – указывается величина аванса;

- Погашение задолженности – не погашать (если аванс в валюте – Автоматически);

- Ставка НДС – это информативное поле, можно устанавливать любое значение;

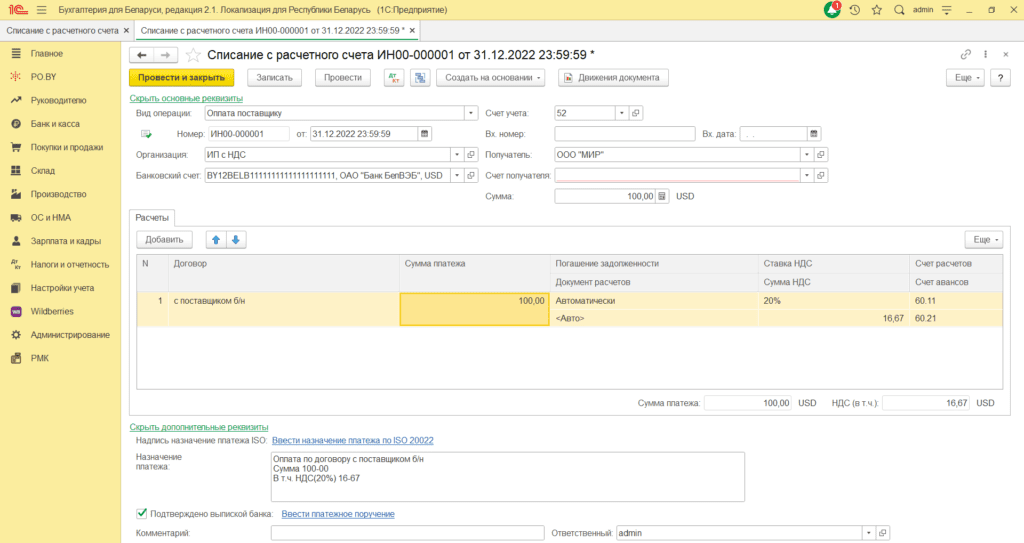

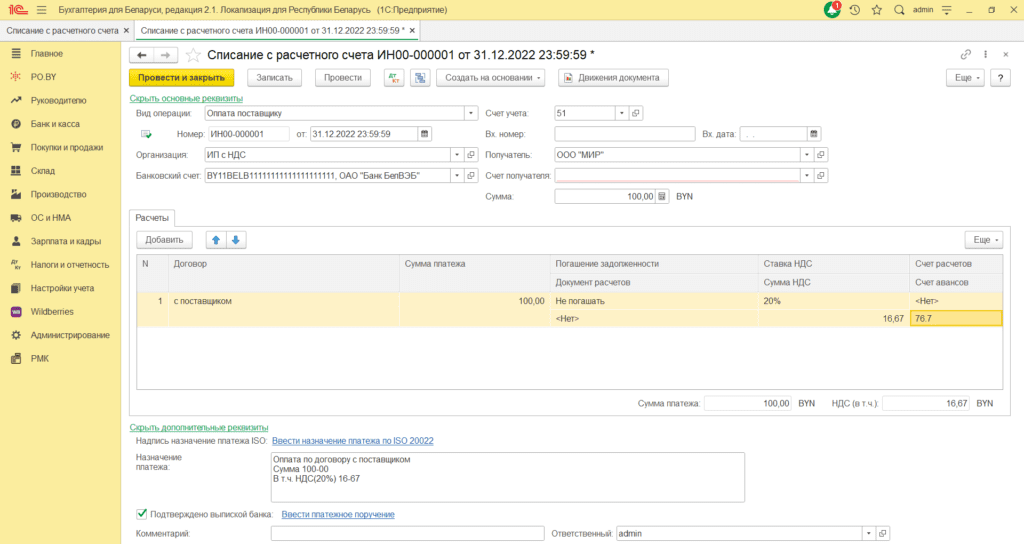

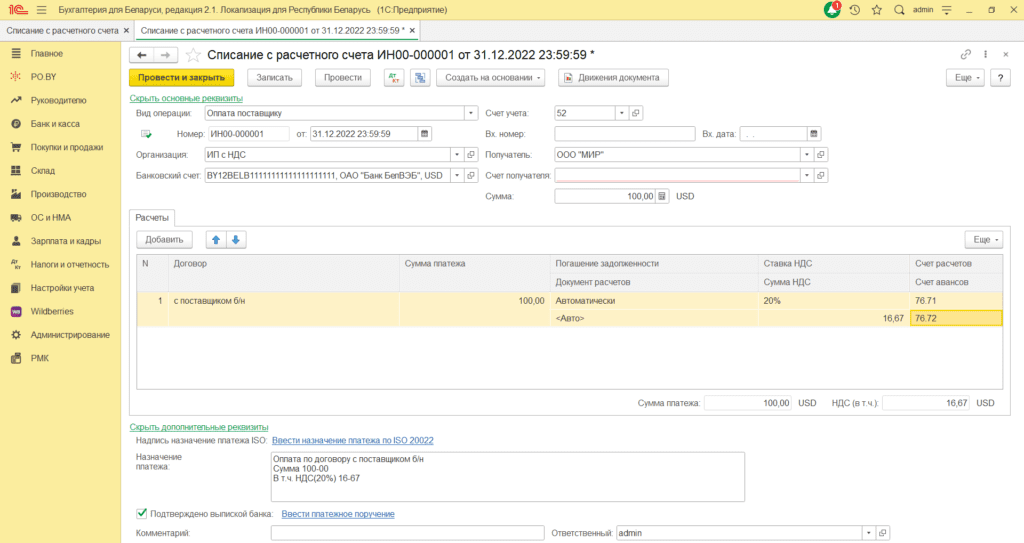

- Счет расчетов – если аванс поставщику товара – 60.1 (60.11/60.21 – если в валюте), если аванс поставщику услуг – 76.7 (76.71/76.71 – если аванс в валюте).

Заполненный документ имеет вид:

– аванс поставщику товара в BYN:

– аванс поставщику товара в валюте:

– аванс поставщику услуг в BYN:

– аванс поставщику услуг в валюте:

Документ заполнен. Можно нажать Провести и закрыть.

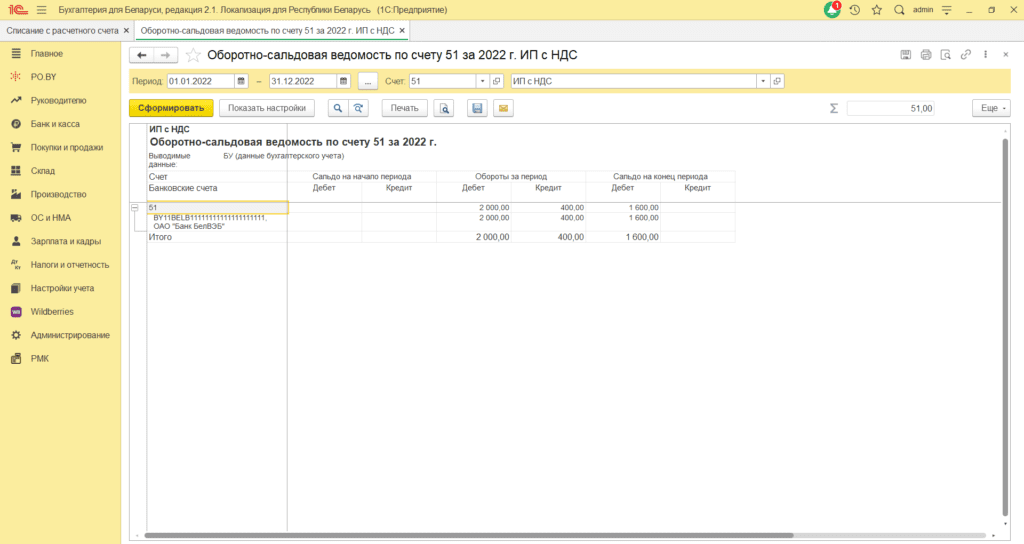

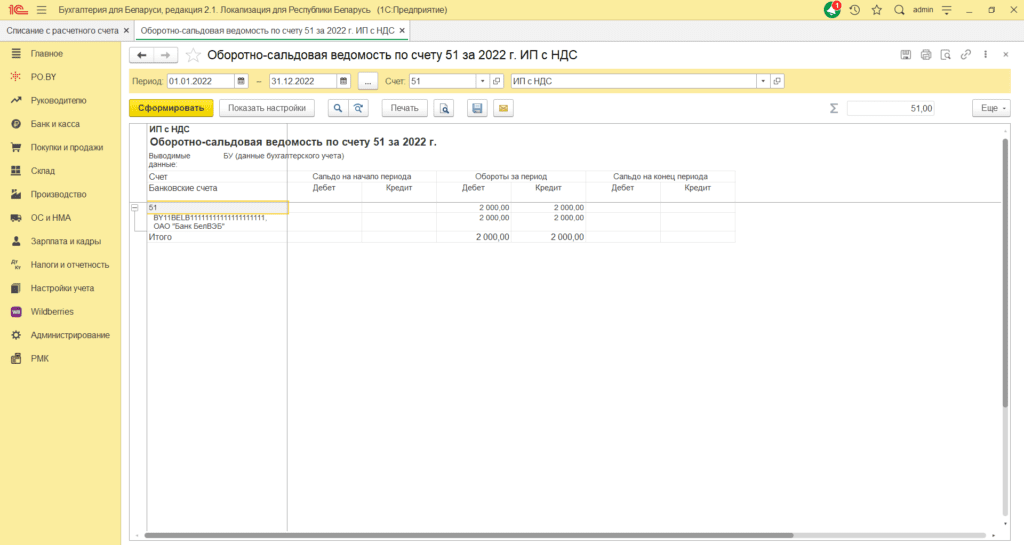

После того, как Вы внесли остатки по взаиморасчетам с поставщиками нужно сформировать оборотно-сальдовую ведомость по счету 51 (52) на дату ввода остатков.

Как видим, из-за того, что при вводе остатков по взаиморасчетам с поставщиками использовался документ Поступление на расчетный счет и Списание с расчётного счёта, образовалось сальдо по расчетному счету, которого быть не должно. Списать его нужно ручной операцией.

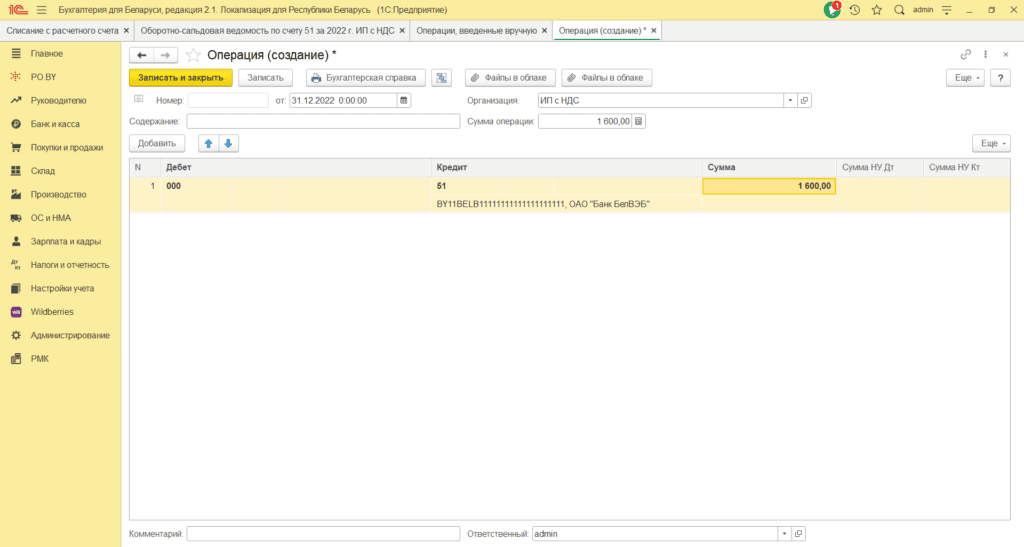

Для этого на вкладке Налоги и отчетность выбрать Операции, введенные вручную. Нажать на кнопку Создать – Операция.

Установить дату ввода остатков и нажать кнопку Добавить.

Так как образовалось дебетовое сальдо по 51(52) счету, то по Дебету выбрать счет 000 (Вспомогательный счет), по Кредиту – счет 51(52).

Нажать Записать и закрыть.

Поле проведения оборотно-сальдовая ведомость по счету 51 будет выглядеть следующим образом:

Комментарии (0)