Книга учета сырья и материалов у ИП с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Книга учета сырья и материалов (ИП Без НДС) – po.by

Одной из книг, которой необходимо вести ИП является книга учета сырья и материалов. Данная книга отражает информацию об остатках, движении и использовании запасов , а также оплатам по поступившим материалам.

В данной инструкции будет рассмотрена схема формирования книги учета Книга учета сырья и материалов:

- Проверить 10, 60 счет по оборотке;

- Выполнить “Закрытие месяца”;

- Перепроведние документов;

- Выполнить регламентные операции;

- Формирование книги учета сырья и материалов;

- Проверка книги учета сырья и материалов.

Если счета учета проверены и выполнены пункты 2-5, тогда необходимо только сформировать и проверить книгу.

Пункты 1-4 оформляются по инструкции: Закрытие месяца у ИП с НДС.

Формирование Книги учета сырья и материалов

На вкладке PO.BY необходимо выбрать в разделе “Отчеты” Книгу учета сырья и материалов.

В открывшемся окне проставляем Дату (последний день отчетного периода) и Организацию. Нажать кнопку Сформировать.

Проверка книги учета сырья и материалов

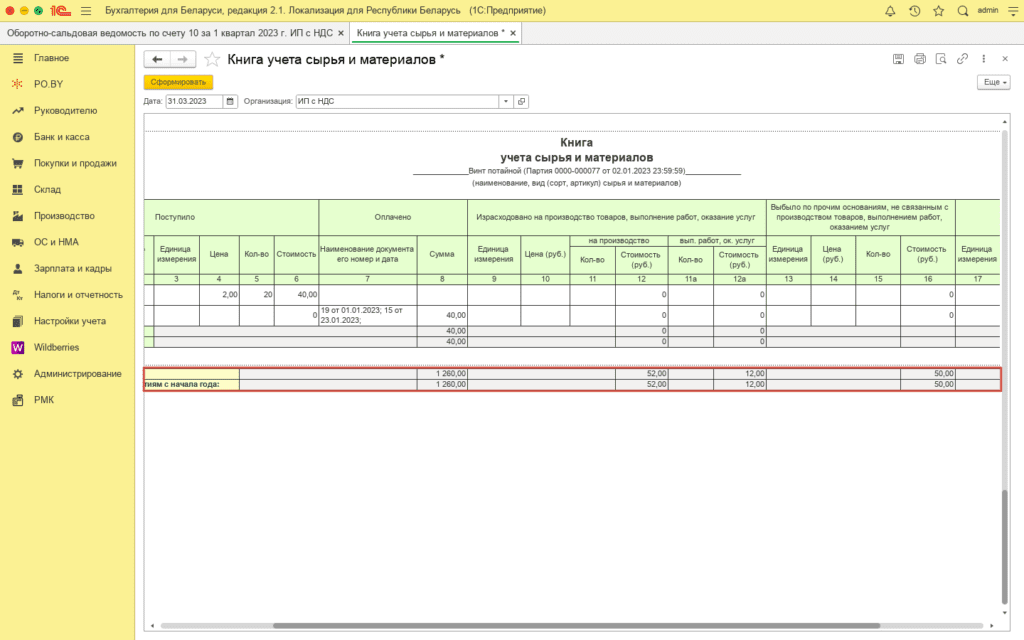

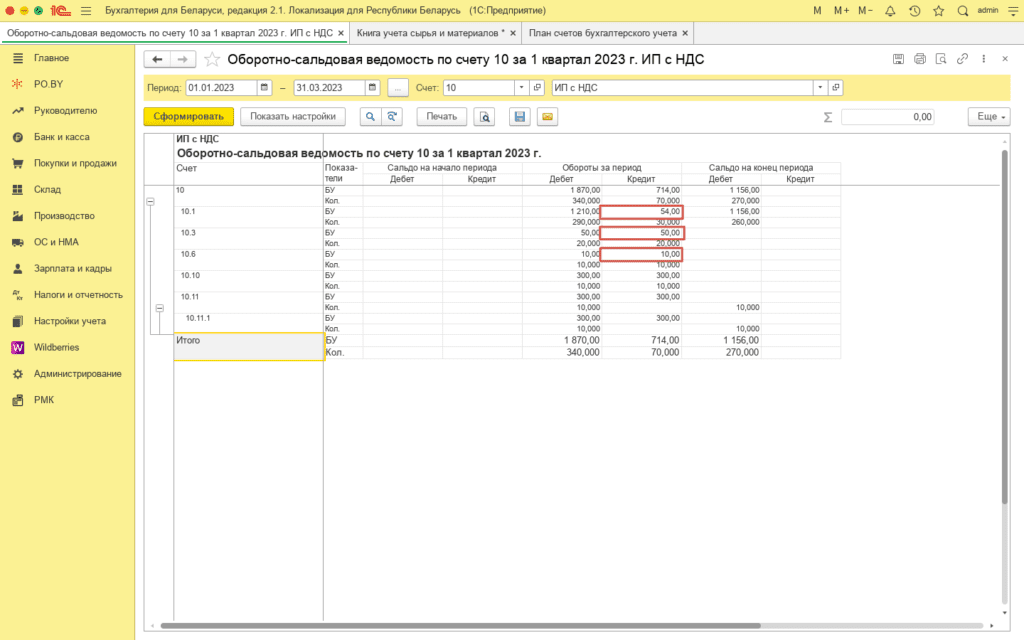

В данную книгу попадают суммы по материалам на субчсчетах счета 10: 10.1 -10.6.

1. По графе 8 (Сумма оплаты) нужно сравнивать с Оборотно-сальдовой ведомостью по счету 60 (Сальдо на начало Дт60 + Оборот Дт60 – Сальдо на конец Дт60 – когда ИП работает по оплате). Однако, на 60 счете могут учитываться еще товары, которые были приобретены и учитываются на счете учета 41).

2. Далее необходимо сравнить общие суммы в книге с ОСВ по 10 счету в разрезе субсчетов (без аналитики).

Гр. 12 + Г. 12а + Гр. 16 = в ОСВ Сумма БУ по Кредиту 10.1 -10.6.

52 + 12 + 50 = 54 + 50 + 10 = 114

Примечание! В графах 9-10 отражается общая информация об израсходованных материалах на производство, выполнение работ и оказание услуг, из них:

- в графе 11-12 – израсходованные материалы на производство (документ Отчет производства за смену),

- в графе 11а-12а – израсходованные материалы на выполнение работ и оказание услуг (документ Требование-накладные, Передача бланков в эксплуатацию).

В графах 13 -16 отражается информация о выбытии материалов по прочим основаниям ( НЕ на производство и выполнение работ) по документу Требование-накладная (Дт90.10 Кт10).

Комментарии (0)