Книга учета товаров (готовой продукции) у ИП с НДС (по оплате)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Книга учета товаров (готовой продукции) ИП без НДС – po.by

Одной из книг, которой необходимо вести ИП является книга учета товаров. Данная книга отражает информацию об остатках, движении товара и (или) готовой продукции. Также в ней есть информация о выручке от продажи товаров и себестоимости реализованных товаров.

В программе 1С Книга товаров книга формируется в зависимости от выбранного в учетной политике метода отражения выручки: по отгрузке или по оплате.

В данной инструкции будет рассмотрена схема формирования книги учета товаров (по оплате):

- Проверить 41 / 43, 60.1 / 76.7 счет по оборотно-сальдовой ведомости;

- Выполнить “Закрытие месяца”;

- Перепроведние документов;

- Выполнить регламентные операции;

- Формирование книги учета товаров;

- Проверка книги учета товаров (по отгрузке).

Пункты 1-4 оформляются по инструкции: Закрытие месяца у ИП с НДС.

Формирование книги учета товаров (по оплате)

После того, как были внесены все документы и выполнены все операции (перепроведение, закрытие месяца, регламентные операции) – можно сформировать книгу.

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета товаров”.

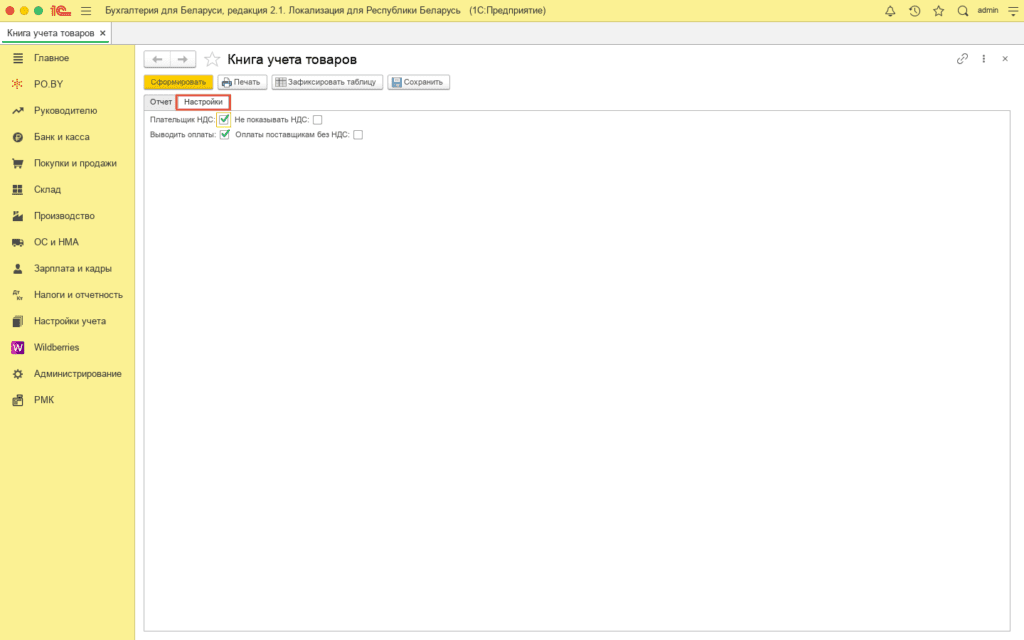

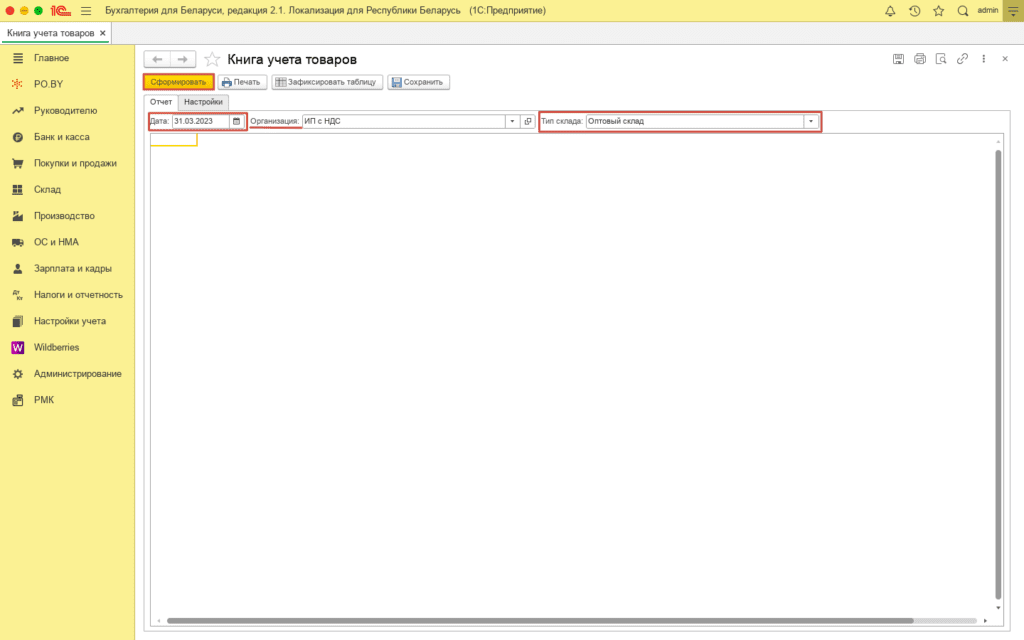

В открывшемся окне указать:

- Дата – последнее число отчетного периода;

- Организация – по которой необходимо сформировать книгу;

- Тип склада: Оптовый склад.

На вкладке Настройки необходимо установить галку “Плательщик НДС” и “Выводить оплаты” (при необходимости, можно установить галку “Оплаты поставщикам без НДС).

На вкладке Отчет нажать кнопку “Сформировать”.

Сверка Книги учета товаров (готовой продукции) (по оплате)

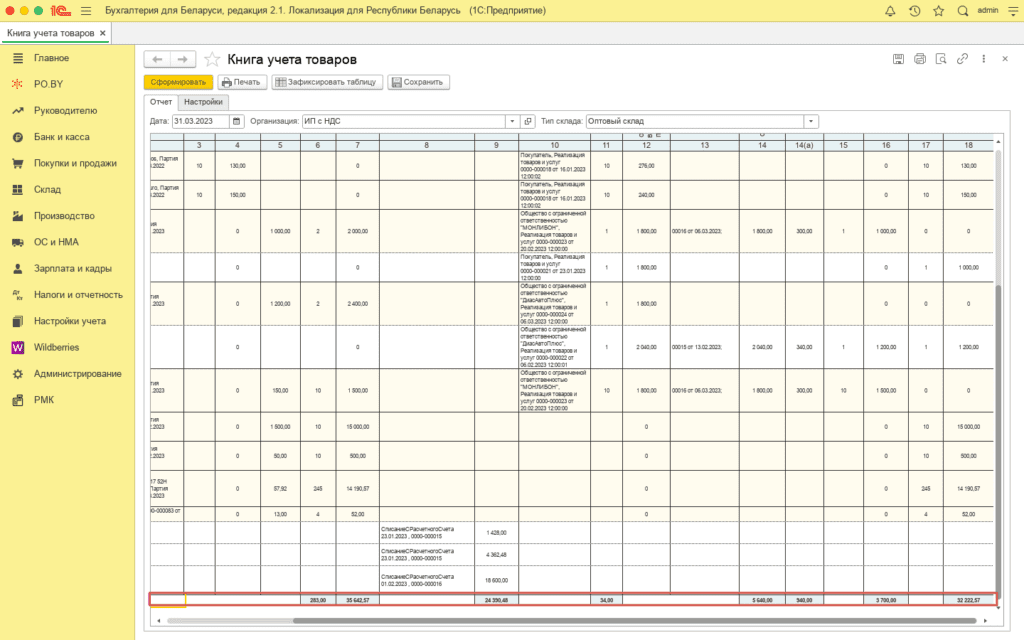

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам и Ведомостью 16.

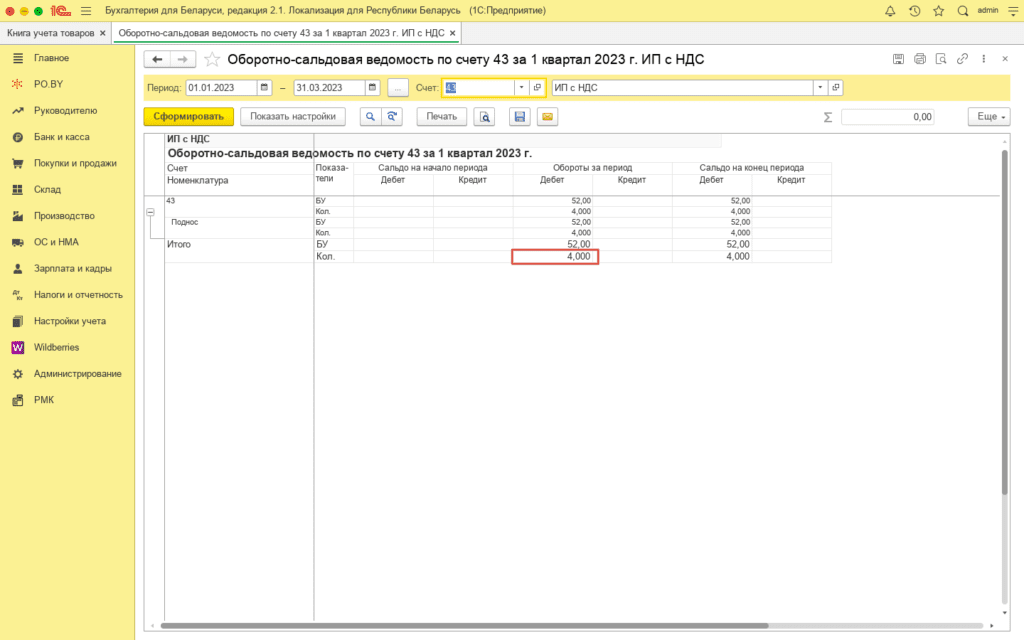

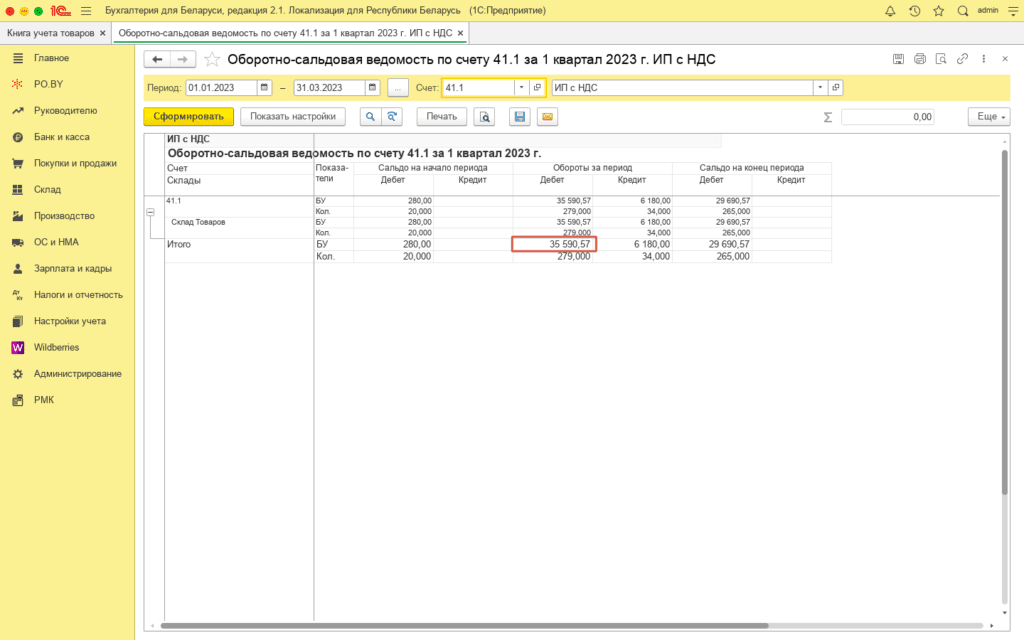

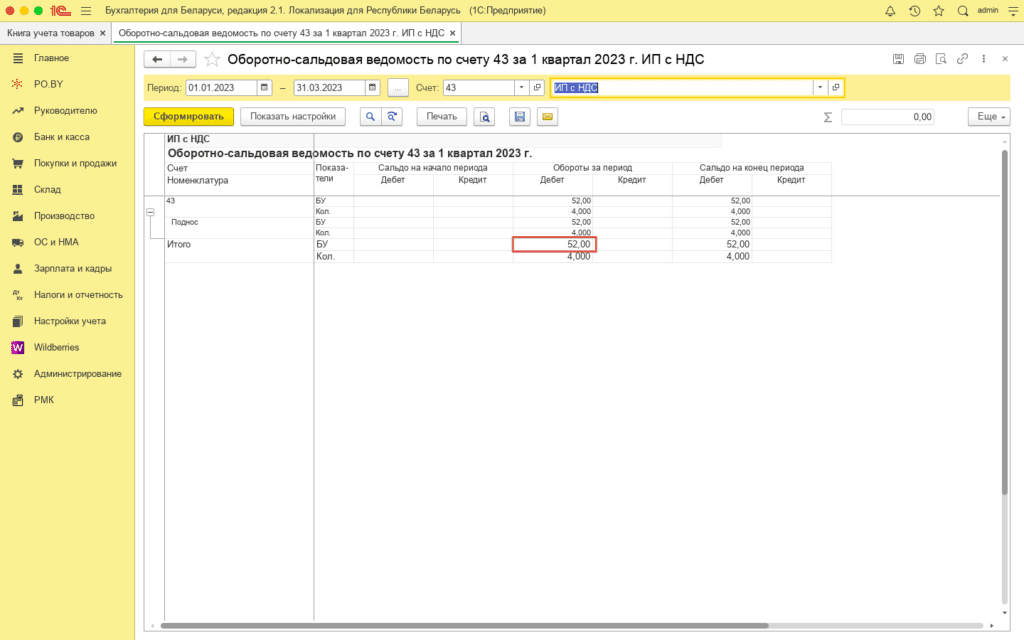

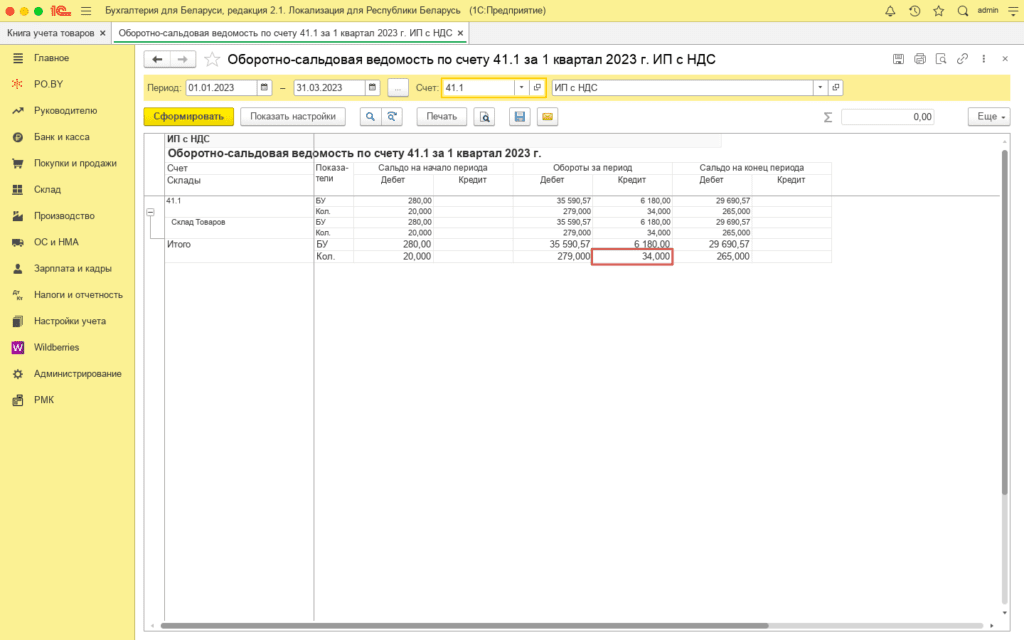

- По графе 6 отражается Количество поступившего / произведенного товара. Данное количество отражается в ОСВ по Дебетовому обороту счетов 41.1 и 43 по итоговой строке Кол. (минус возвраты поставщикам и списания) за квартал .

2. По графе 7 отражается Сумма поступившего / произведенного товара. Данное количество отражается в ОСВ по дебетовому обороту счетов 41.1 и 43 по итоговой строке (минус возвраты поставщикам и списания) БУ за квартал.

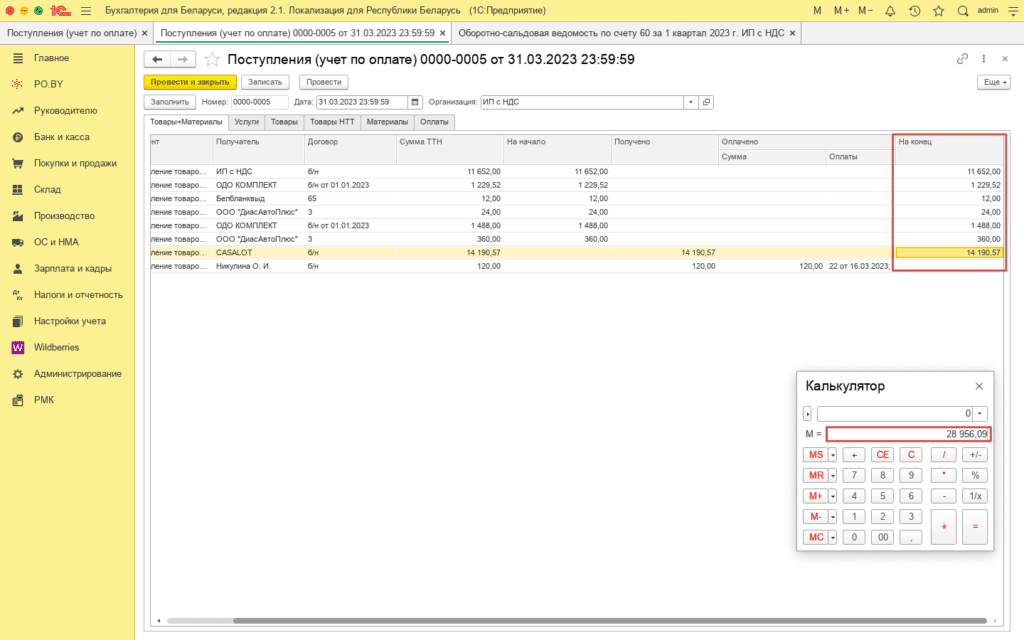

3. По графе 9 отражаются оплаты поставщикам за поступивший товар. Данную сумму необходимо проверить в общей сумме по Товарам и материалам. Для этого необходимо сравнить документ Поступление (учет по оплате) и ОСВ по 60 счету.

3.1 По документу Поступление (учет по оплате) на вкладке Товары + Материалы за последний месяц квартала по графе “На конец” необходимо сложить все суммы.

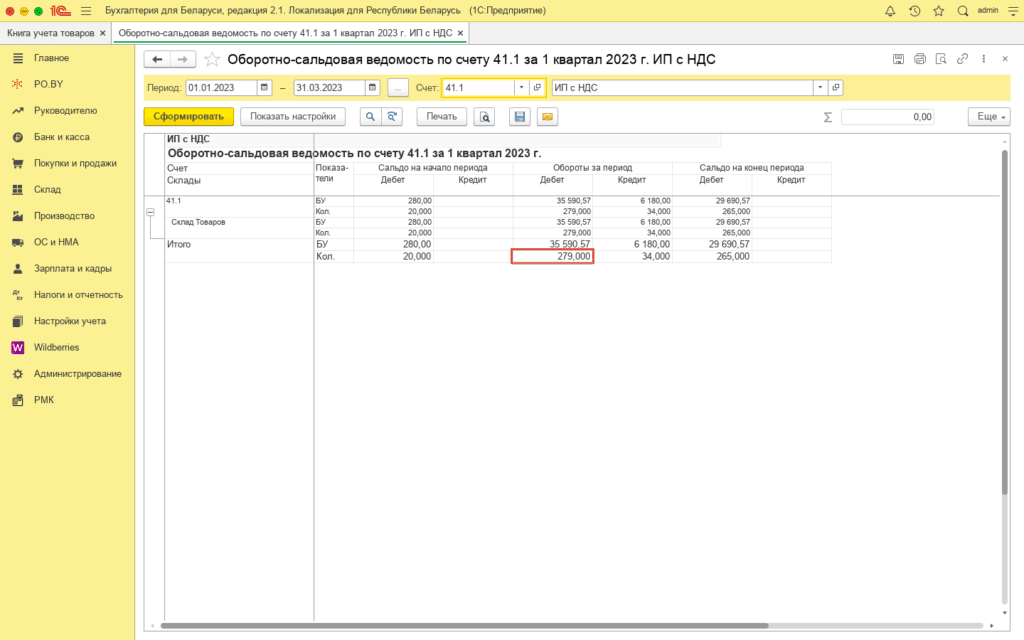

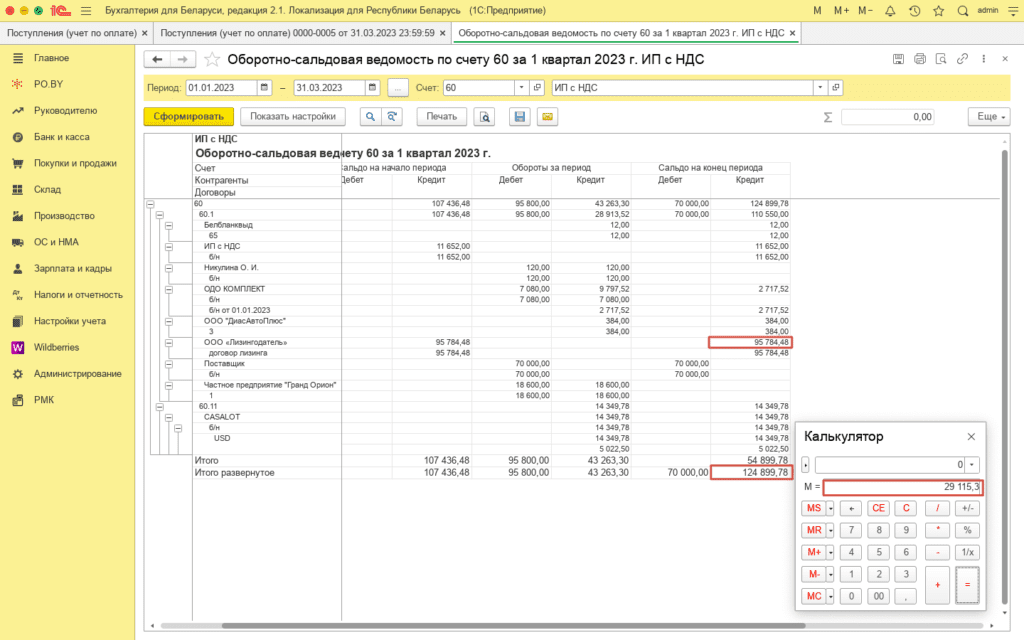

3.2 В ОСВ по 60 счету (с развернутым сальдо) проверить Кредитовое сальдо на конец периода (без учета лизинга): Итого развернутое (124 899,78) – расчеты по лизингу (95 784,48) = 29 115,3.

Примечание! Общая сумма по Поступлению (учет по оплате) и ОСВ по счету 60 будет отличаться на сумму расчетов по лизингу. Если было поступление товаров / материалов – на сумму курсовой разницы.

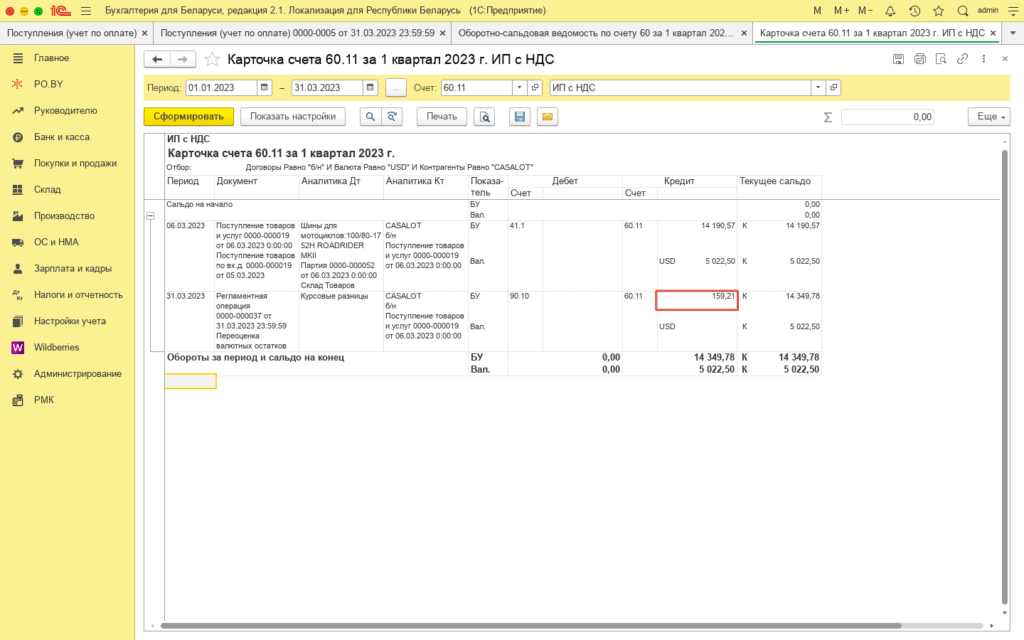

29 115,3 – 28 956, 09 = 159, 21.

4. По графе 11 отражается Количество выбывшего товара / готовой продукции. Данное количество отражается в ОСВ по кредитовому обороту счетов 41.1 и 43 по итоговой строке Кол. за квартал.

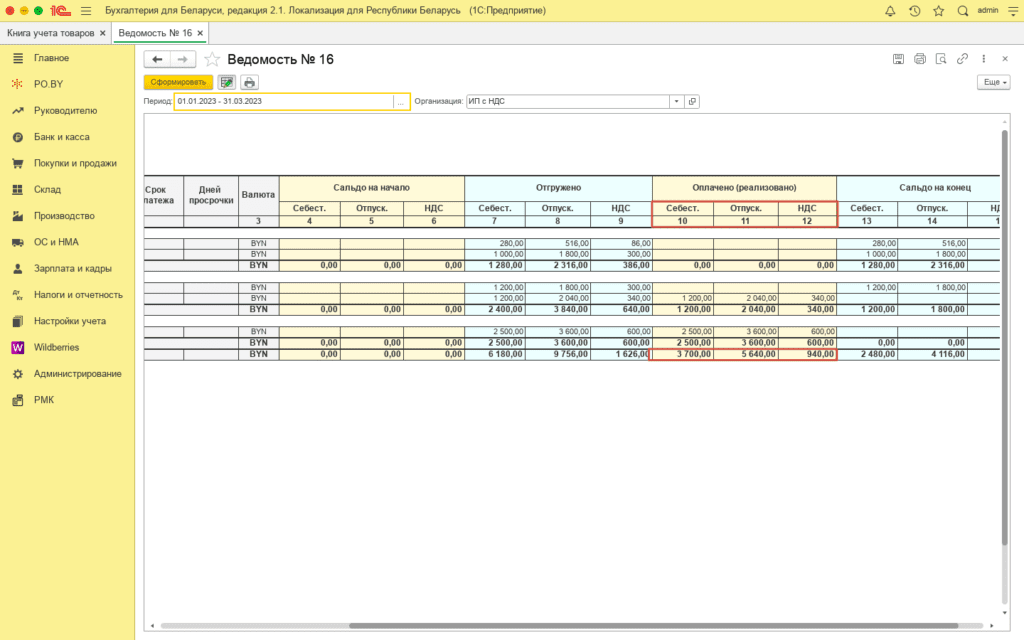

5. При работе по оплате в графе 14 отражается доходы от реализации товаров, готовой продукции, которые были оплачены покупателем, графе 14а – это НДС по реализации, графе 16 – себестоимость реализованной продукции.

Проверить данные суммы можно по Ведомости 16 сформированной за отчетный период по графам 10-12.

6. Графу 18 необходимо проверить расчетным путем : Остатки по 41.1 и 43 счету на начало периода по ОСВ + гр. 7 Книги товаров – гр. 16 Книги товаров.

Комментарии (0)