Книга учета сырья и материалов (ИП Без НДС)

Книга учета сырья и материалов является одним из основных учетных документов индивидуальных предпринимателей, занимающихся производством или оказанием услуг. Данная книга отражает информацию о движении материалов, а также их остатках.

В данной инструкции рассмотрим следующую схему формирования книги учета сырья и материалов (по оплате):

- Проверка счетов 10, 60 по оборотно-сальдовой ведомости;

- Выполнение регламентные операции;

- Формирование книги учета сырья и материалов.

Сверка 10 и 60 счетов

- Проверяем правильность отражения движения материалов.

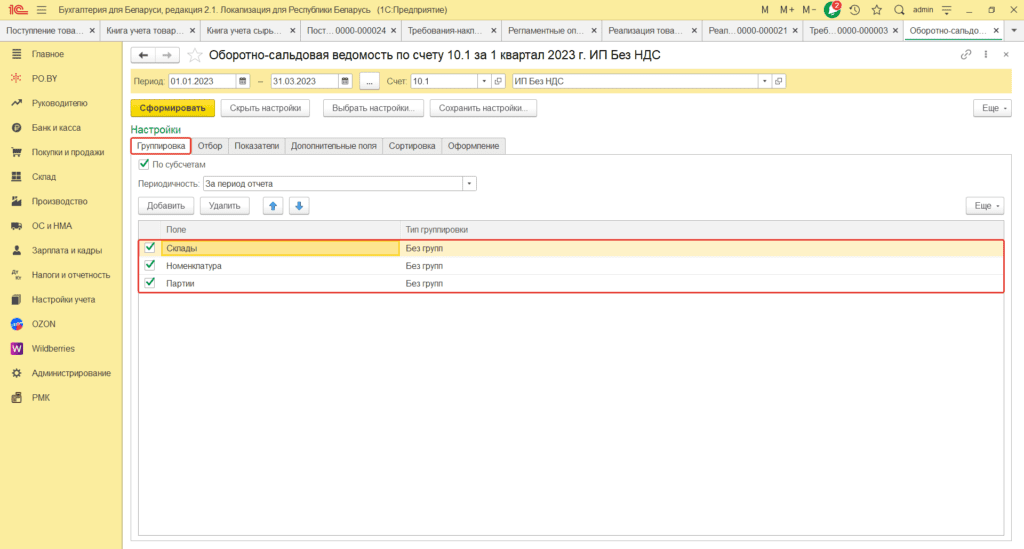

Изначально необходимо построить оборотно-сальдовую ведомость по 10 счету и проверить наличие минусов по материалам. Для этого нужно открыть ОСВ по счету 10. Нажать Показать настройки и проставить галки на вкладке Группировка:

- Если по 10 счету сформировалось отрицательное сальдо по строке «БУ», необходимо выполнить Групповое перепроведение документов. Данная обработка находится на вкладке «Администрирование». Затем сформировать заново ОСВ и, если ошибки не исправились, обратитесь к специалисту в 1С Коннект;

- Если по 10 счету сформировалось отрицательное сальдо по строке «Кол.» по конкретной партии. Для начала необходимо убедиться, тот ли товар списали. После этого необходимо открыть Карточку счета, щелкнув по отрицательной сумме, затем открыть документ и заново добавить эту позицию товара через кнопку Подбор PO.BY. Обратите внимание, чтобы по новой партии, которую выбирали, обязательно был остаток.

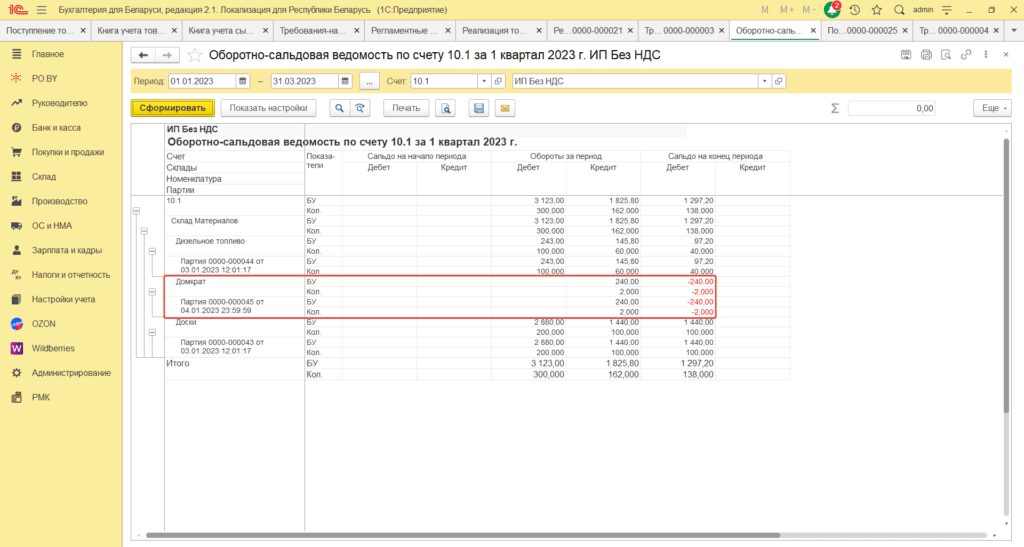

Не правильно:

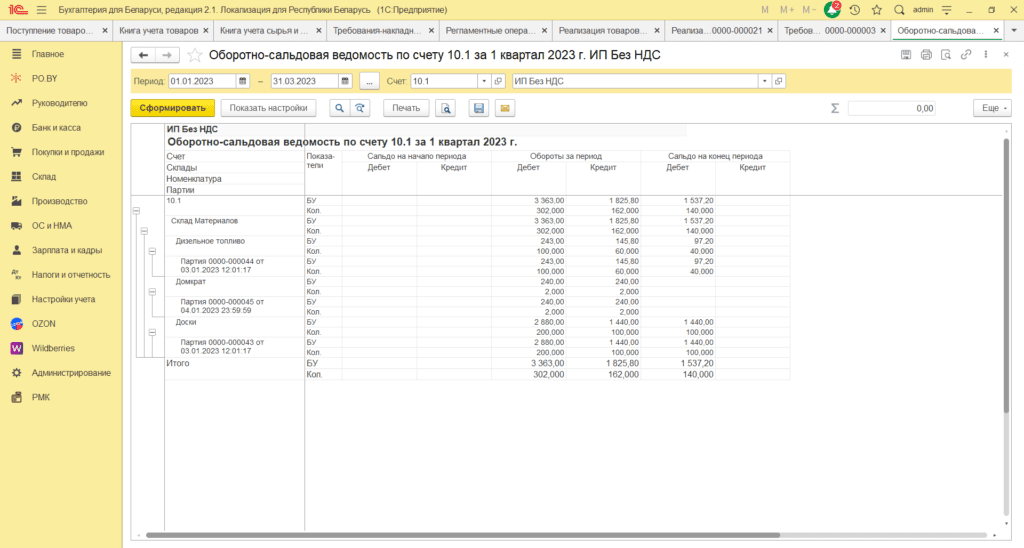

Правильно:

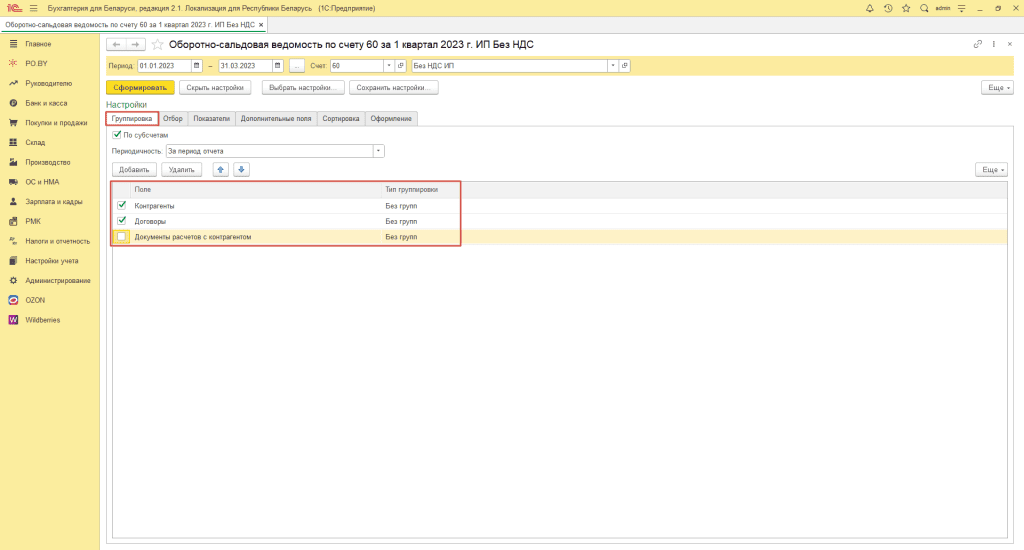

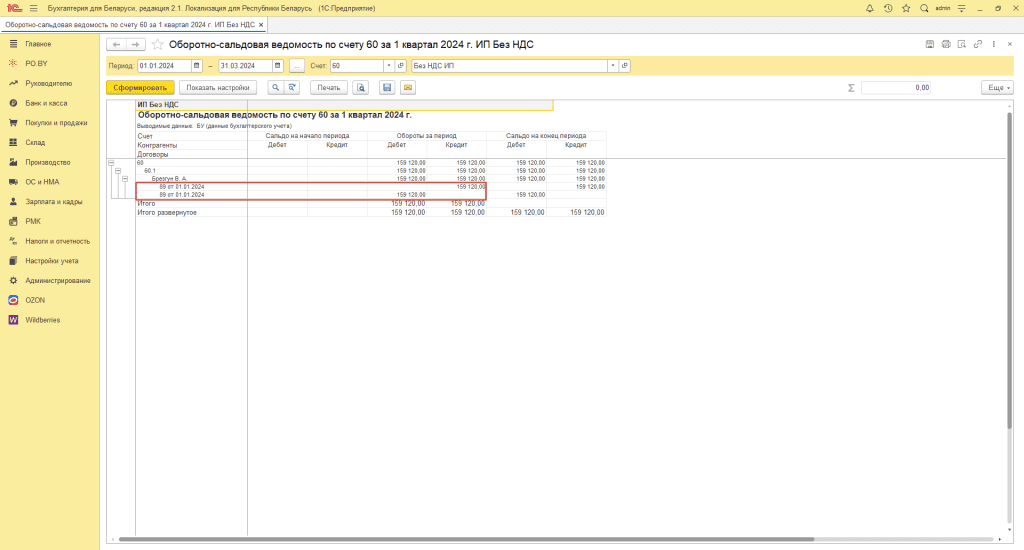

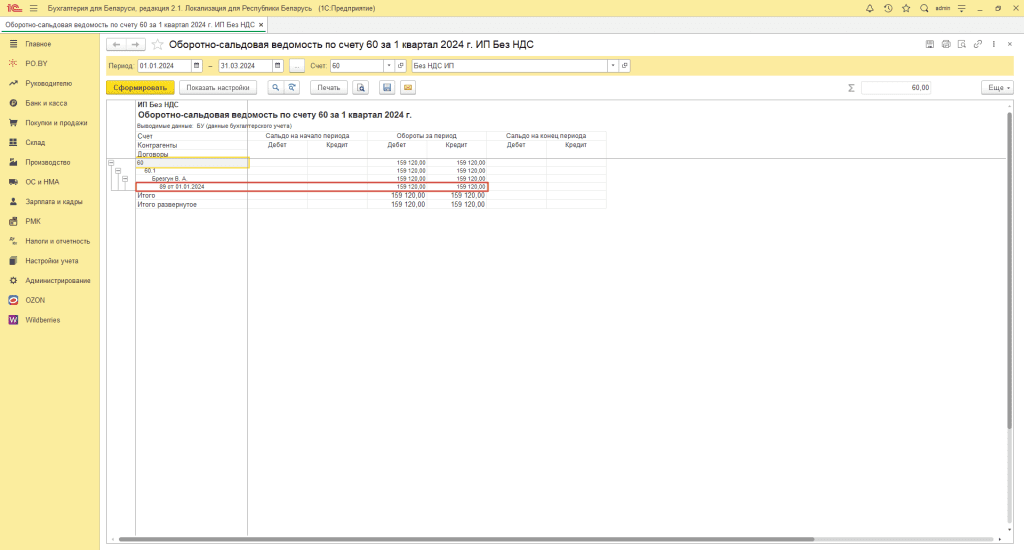

2. Проверяем правильность разнесения оплат по договарам.

Построить оборотно-сальдовую ведомость по 60 (76.7) счету в разрезе договоров. Для этого нажать «Показать настройки» и поставить галку «Договоры». Здесь необходимо проверить, чтобы оплаты закрывались по тому же договору, по которому было поступление товаров (услуг).

! Обратите внимание, на 60 счете – поставщики ТОВАРОВ, МАТЕРИАЛОВ на 76.7 – поставщики УСЛУГ.

Неправильно:

Правильно:

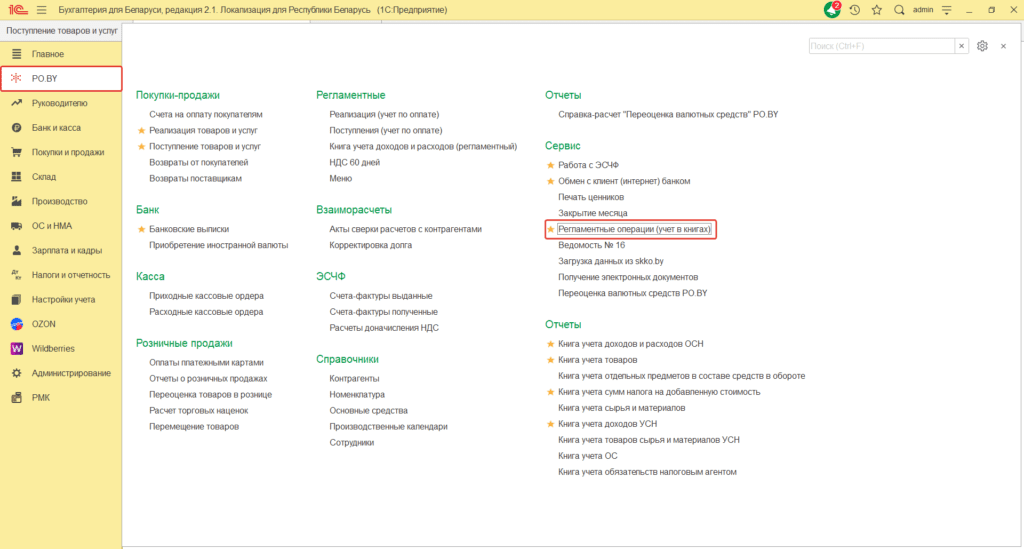

Регламентные операции

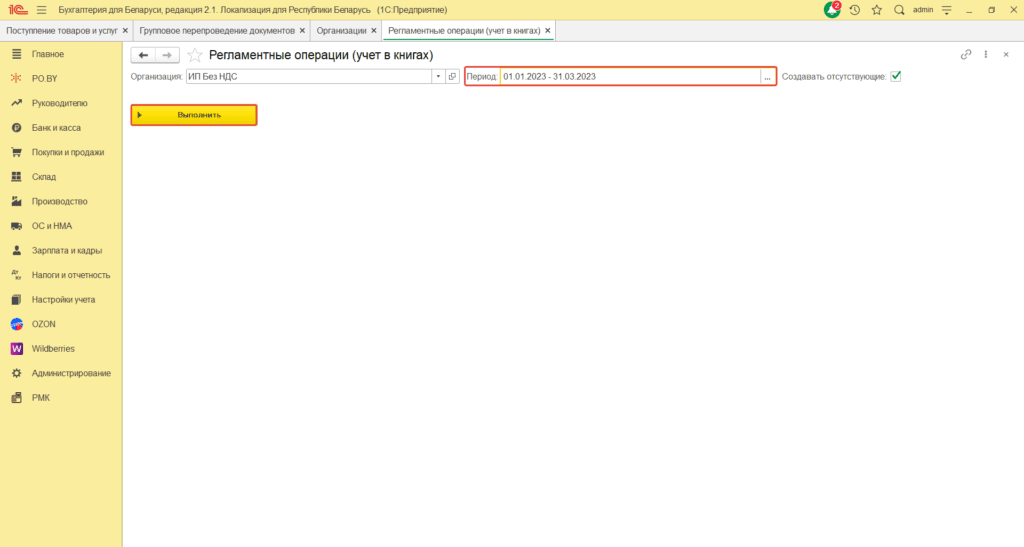

После того как выполнено Закрытие месяца за отчетный период (например, квартал), следует выполнить Регламентные операции (учет в книгах) (на вкладке PO. BY).

Перед выполнением указать Организацию, Период проведения и нажать кнопку “Выполнить”.

После чего перейдем к формированию книги. Она находится на вкладке PO. BY – Книга учета сырья и материалов:

В открывшемся окне необходимо указать “Дату” ( последнее число отчетного квартала), “Организацию” ( по которой вам необходимо построить книгу) и нажать кнопку “Сформировать”.

Сверка списания материалов по КуСиМ

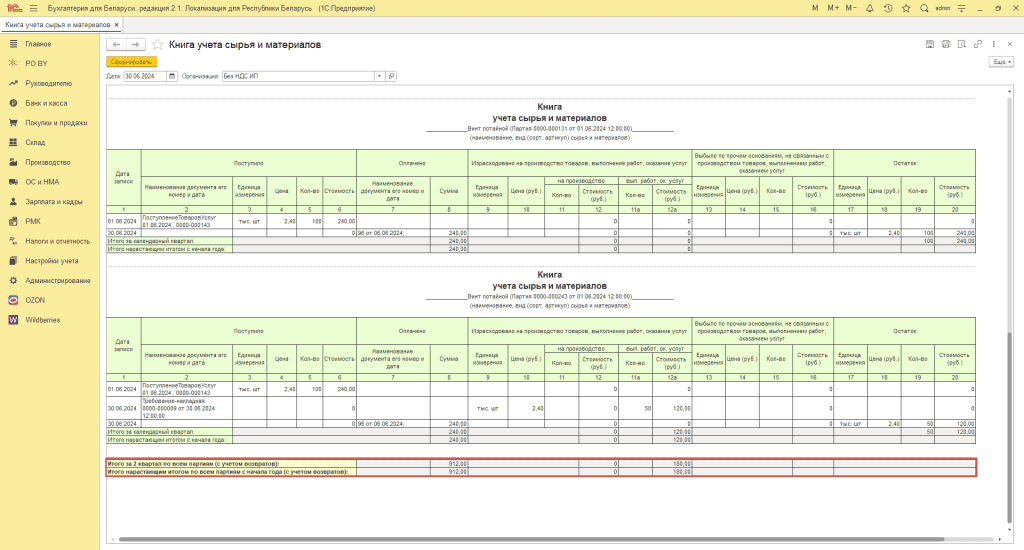

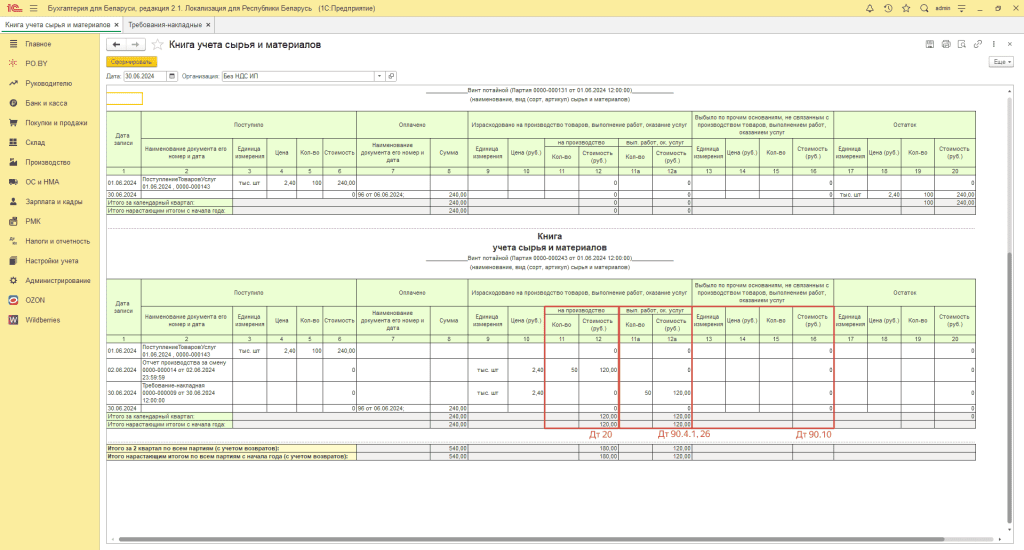

В данную книгу попадают суммы по материалам на субсчетах счета 10: 10.1 – 10.6.

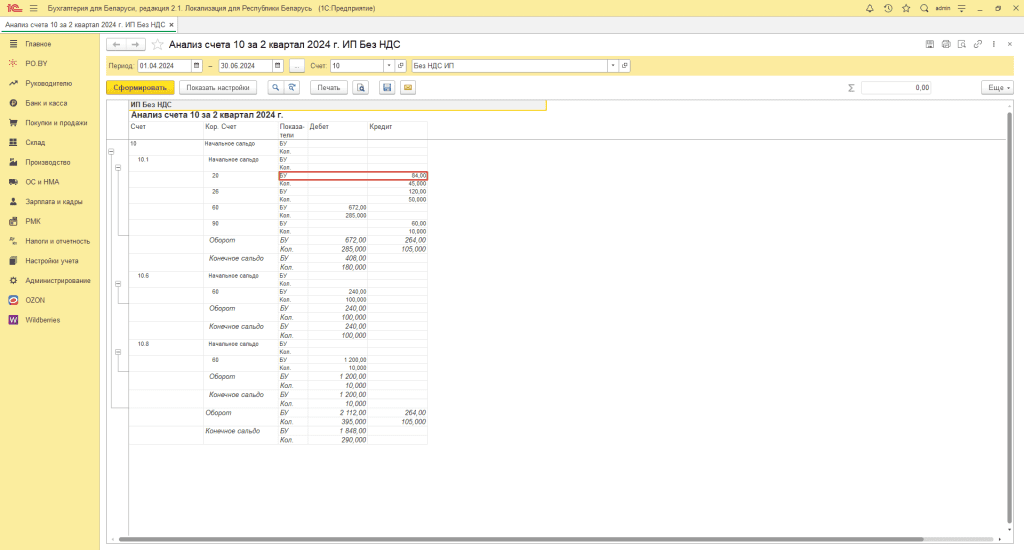

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с анализом по счету 10, регламентными документами и ОСВ.

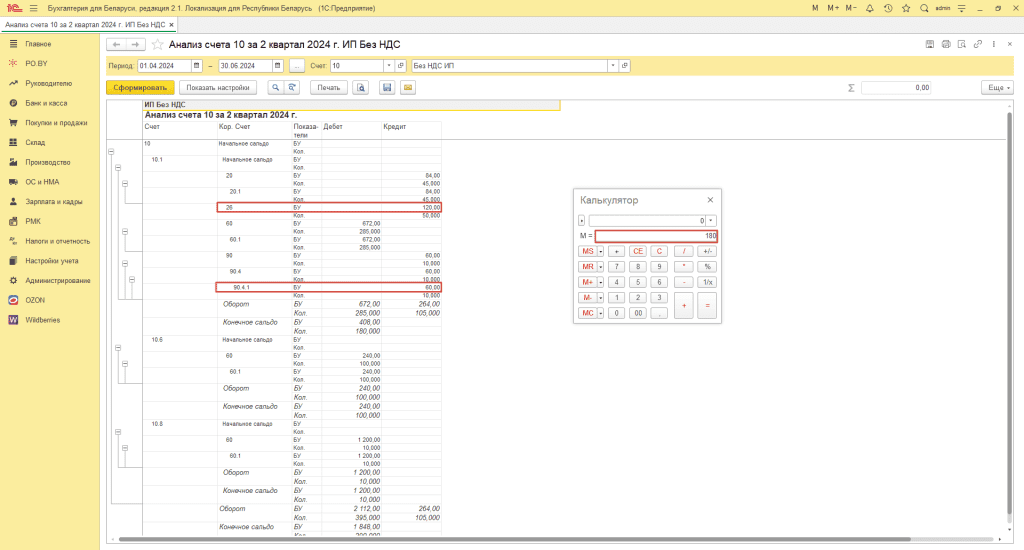

- По графе 12 отражается стоимость списанных материалов на производство. Сверить эту сумму можно по анализу счета 10 в корреспонденции со счетом 20:

- По графе 12а отражается стоимость списанных материалов на затратные счета (26/44), а также стоимость тех материалов, которые были реализованы. Данная сумма отражается по анализу счета 10 в корреспонденции со счетами 26, 44, 90.4.1:

В графах 9 и 10 отражается общая информация об израсходованных материалах на производство, выполнение работ и оказание услуг, из них:

- в графе 11-12 – израсходованные материалы на производство (документ Отчет производства за смену);

- в графе 11а-12а – израсходованные материалы на выполнение работ и оказание услуг (документ Требование-накладная, Передача бланков в эксплуатацию, Реализация товаров и услуг).

В графах 13 – 16 отражается информация о выбытии материалов по прочим основаниям (НЕ на производство и выполнение работ, оказание услуг) по документам Требование-накладные (Дт 90.10 Кт 10.3, 10.5, 10.6).

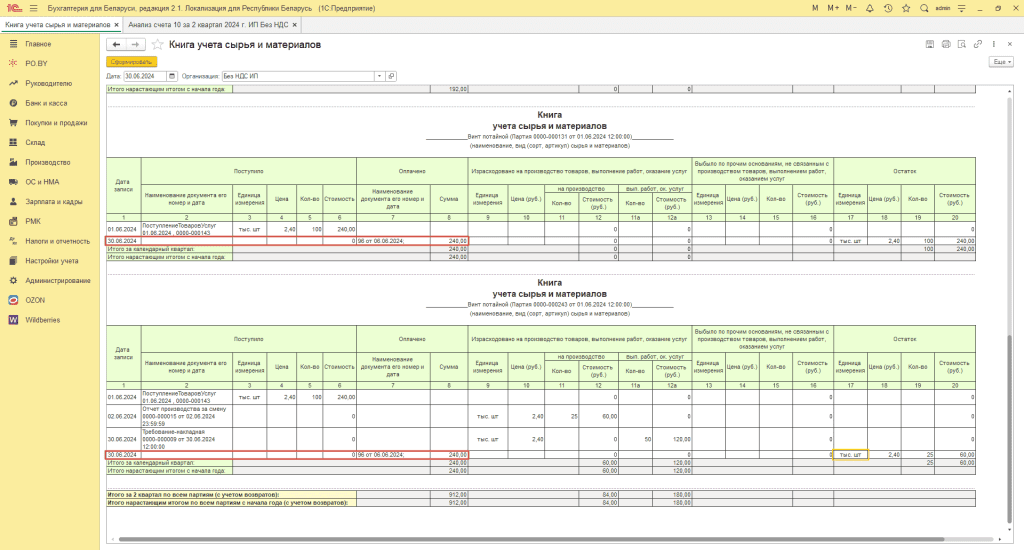

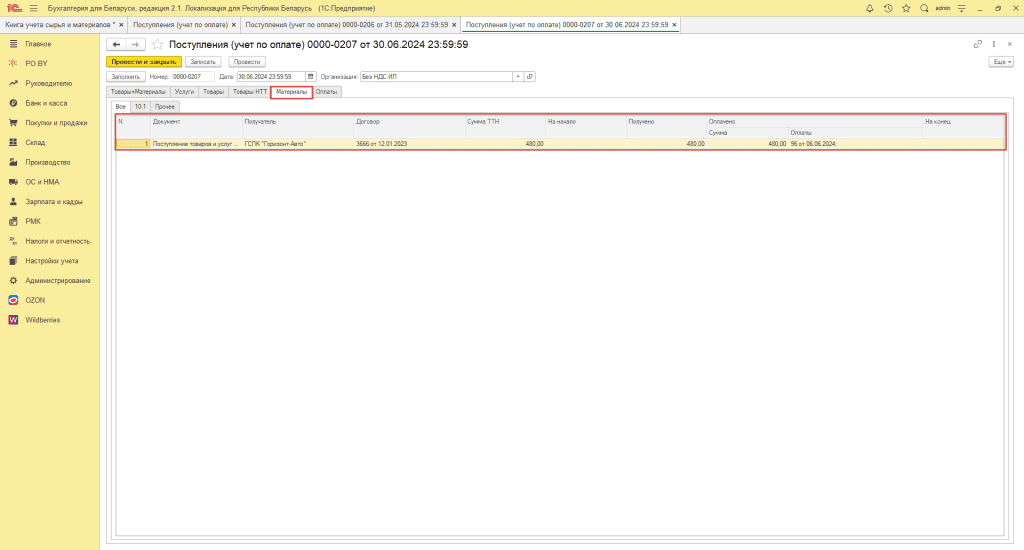

Сверка оплата по КуСиМ

При работе по оплате в книге учета сырья и материалов дополнительно в графе 7 “Наименование документа его номер и дата” отразится оплата поставщику за приобретённые материалы (номер и дата документа оплаты).

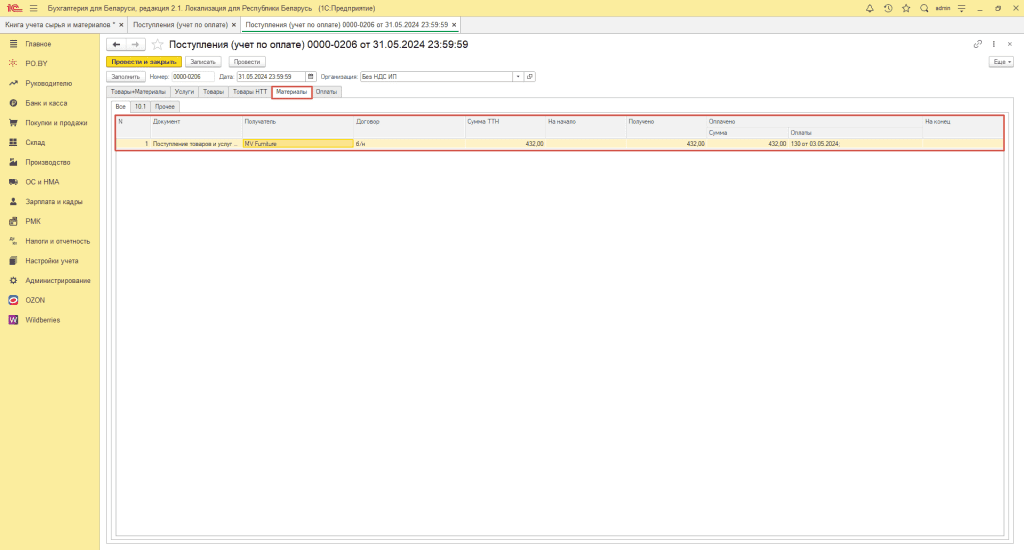

В графе 8 отражается сумма оплаты. Данную графу можно сравнить с суммами в регламентных документах Поступление (учет по оплате) на вкладе Материалы за квартал при условии, что ИП приобретает только материалы (которые оприходованы на счета 10.1 – 10.6). В данном примере суммы оплат отражены в мае и июне:

В резульатете итог по графе 8 книги учета сырья и материалов будет на сумму 912 руб.

Комментарии (0)