Комплексная проверка книг ОСН Без НДС (по отгрузке)

В процессе своей деятельности Индивидуальный предприниматель должен вести учет движения товаров и материалов, выручки и расходов. В зависимости от специфики учета данные движения отражаются в книге учета товаров, сырья и материалов, доходов и расходов.

Рассмотрим комплексную проверку книг.

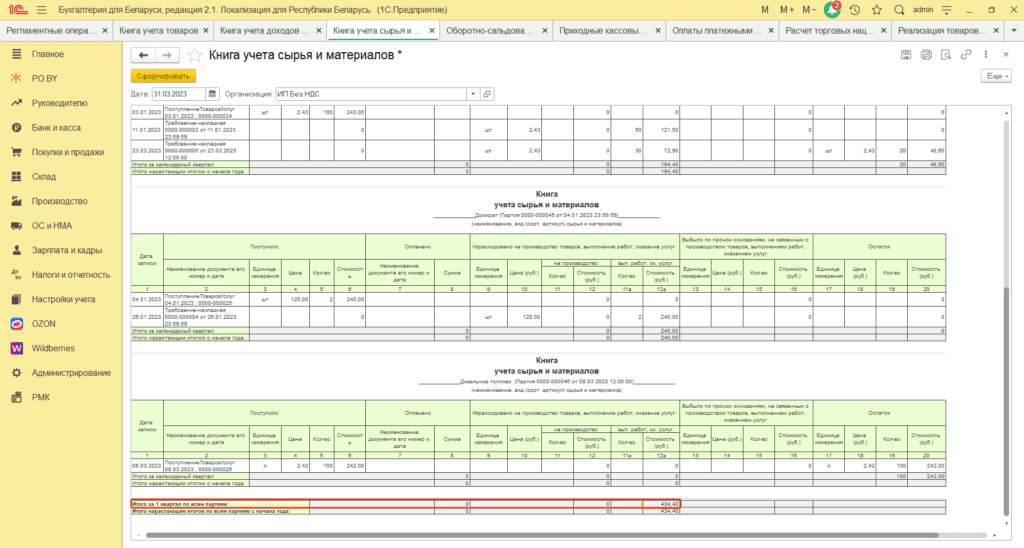

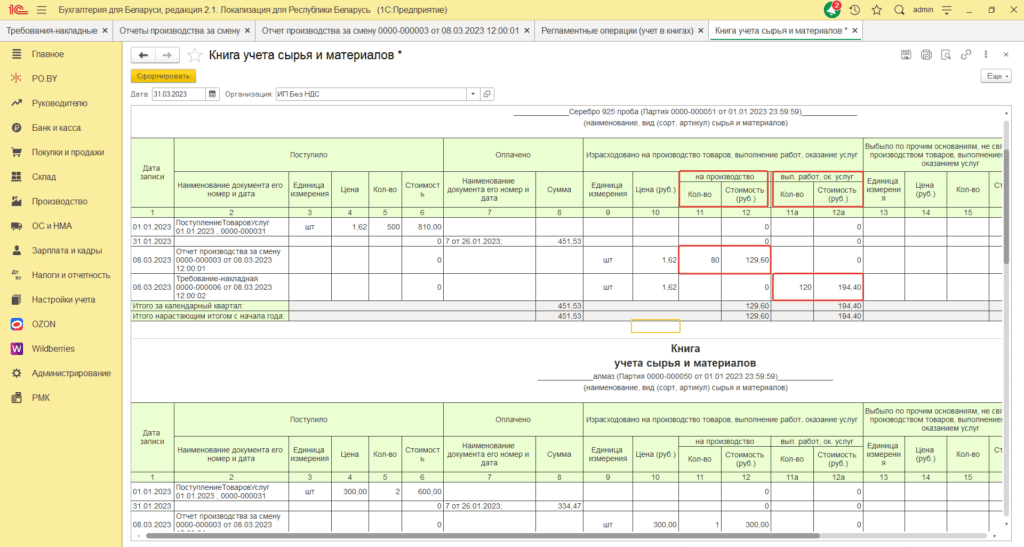

Книга учета сырья и материалов

Проверка данной книги заключается в сопоставлении Итогов за квартал с оборотно-сальдовой ведомостью (ОСВ) по счетам.

В зависимости от специфики учета, материалы могут списываться как на производство готовой продукции, так и на собственные нужды ИП. Отражение списания материалов, в свою очередь, в книге учета сырья и материалов также будет отличаться.

- Материалы, списанные на производство продукции (Документ “Отчет производства за смену”, “Требование-накладная”) отражаются по графам 11 и 12 книги сырья и материалов. В эту колонку попадают движения по проводкам: Д20 К10, Д90.4.1 К10;

- Списание материалов на выполнение работ, оказание услуг (“Требование-накладная”, “Реализация товаров и услуг”) отражается по графам 11а и 12а. Проводки: Д26/44 К10.

– Расходы, связанные с производством готовой продукции, (колонка 12) формируют себестоимость готовой продукции, в дальнейшем они будут отражаются в книге учета товаров.

-Расходы связанные с выполнением услуг, т.е. стоимость материалов используемых для выполнения услуг (Д90.4.1 К10), будут отражаться в КУДИР ОСН одной строкой “Книга учета сырья и материалов”.

-Все остальные списания материалов, несвязанные с производством продукции, отражаются отдельными строками в книге учета доходов и расходов ОСН.

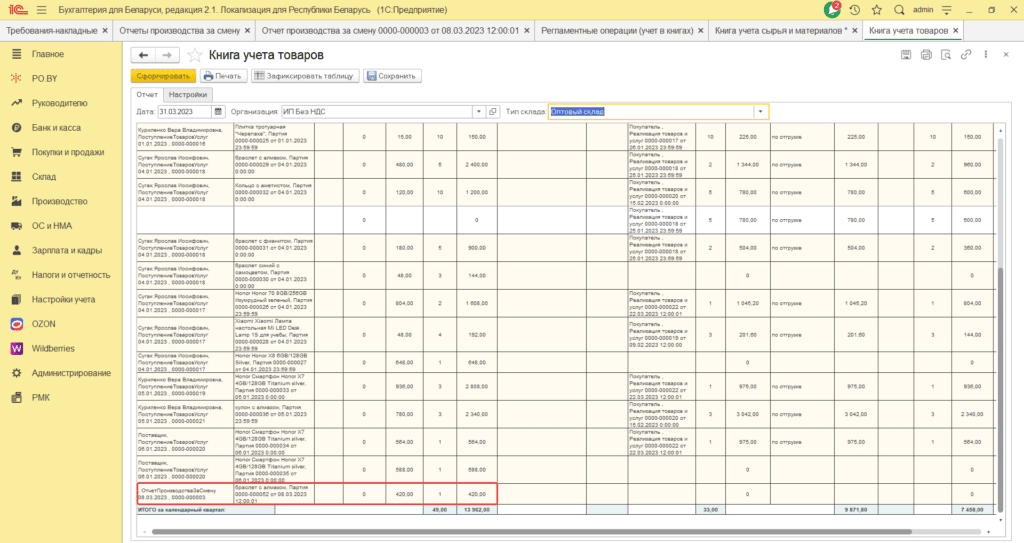

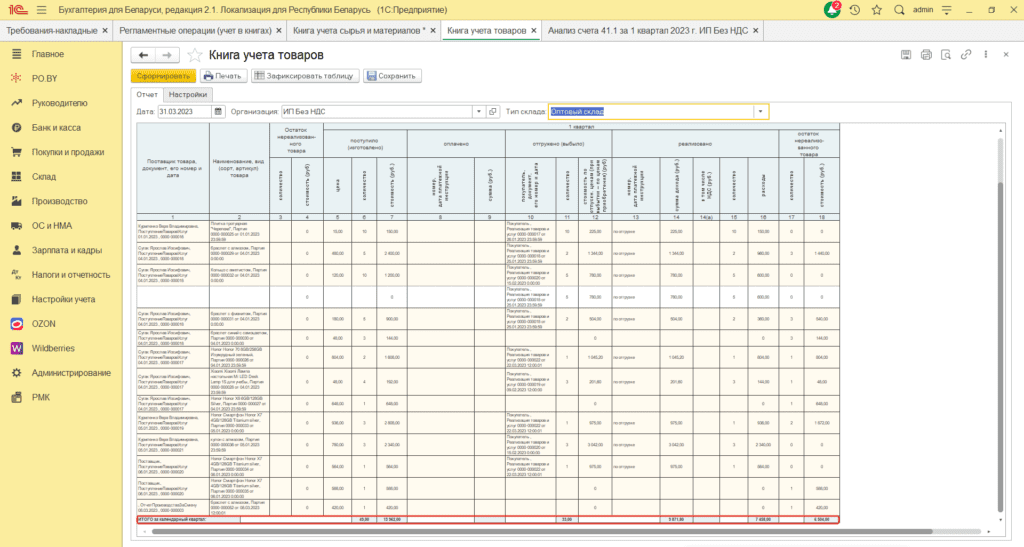

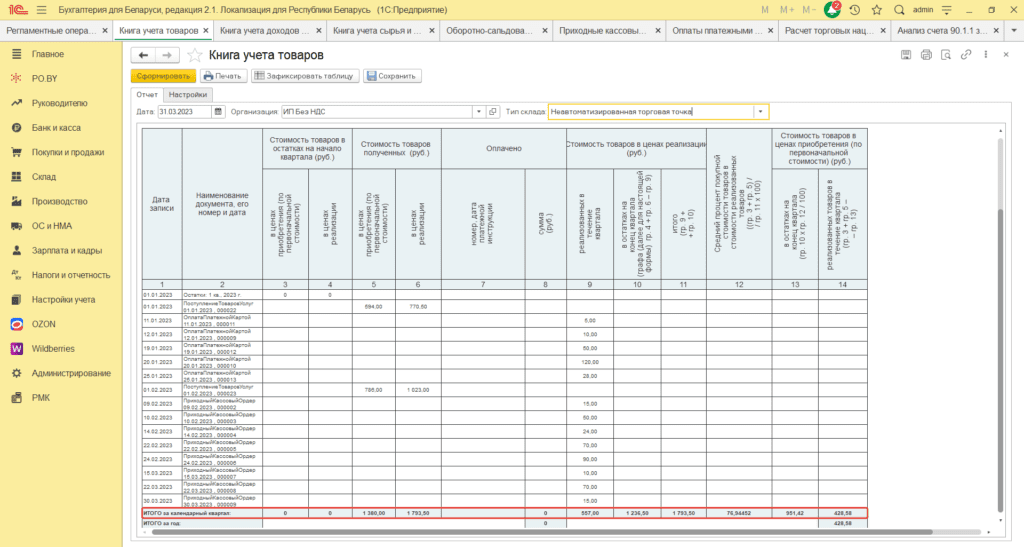

Книга учета товаров (готовой продукции)

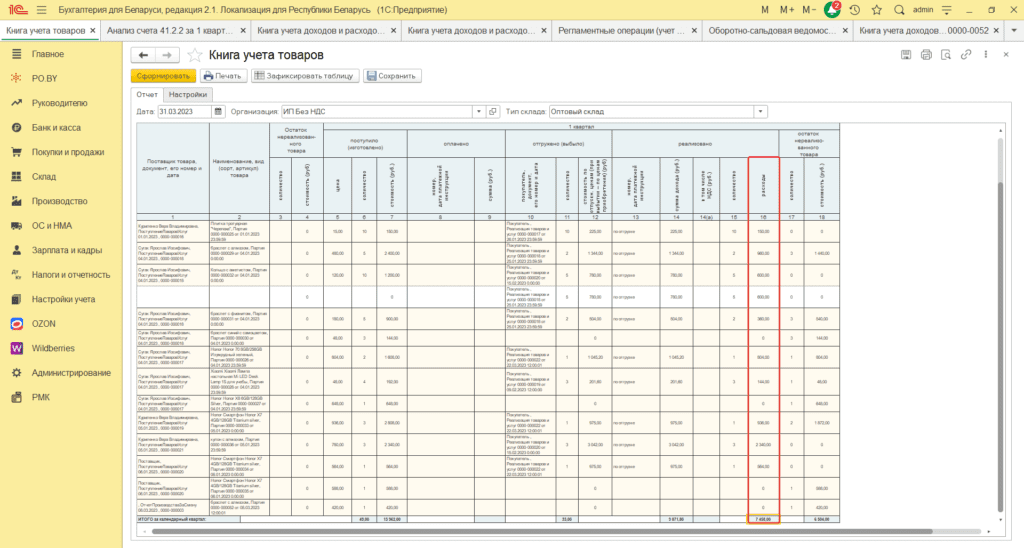

Проверка по данной книге также проводится в связке с оборотно-сальдовой ведомостью по счетам.

- По графе 6 отражается Количество поступившего / произведенного товара.

По графе 7 отражается Сумма поступившего / произведенного товара.

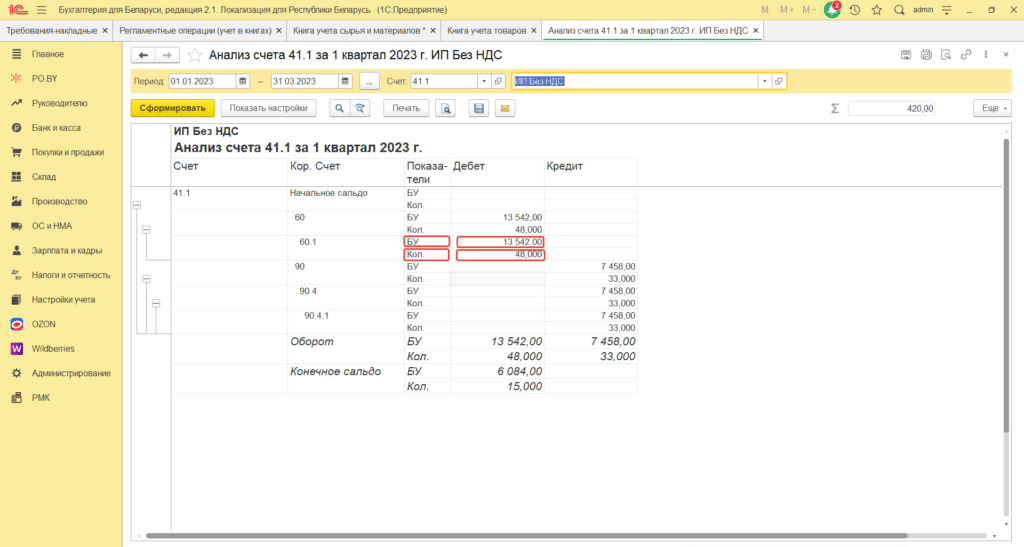

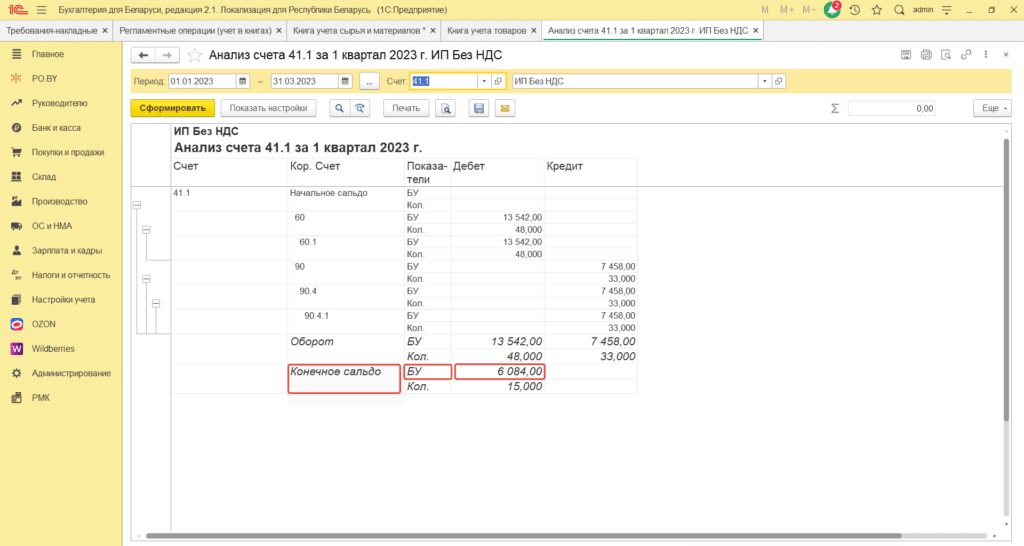

Сравнить данные графы можно с Анализом по счету 41.1 (+ 43) в корреспонденции со счетом 60.1 (минус возвраты поставщикам и списания) за квартал.

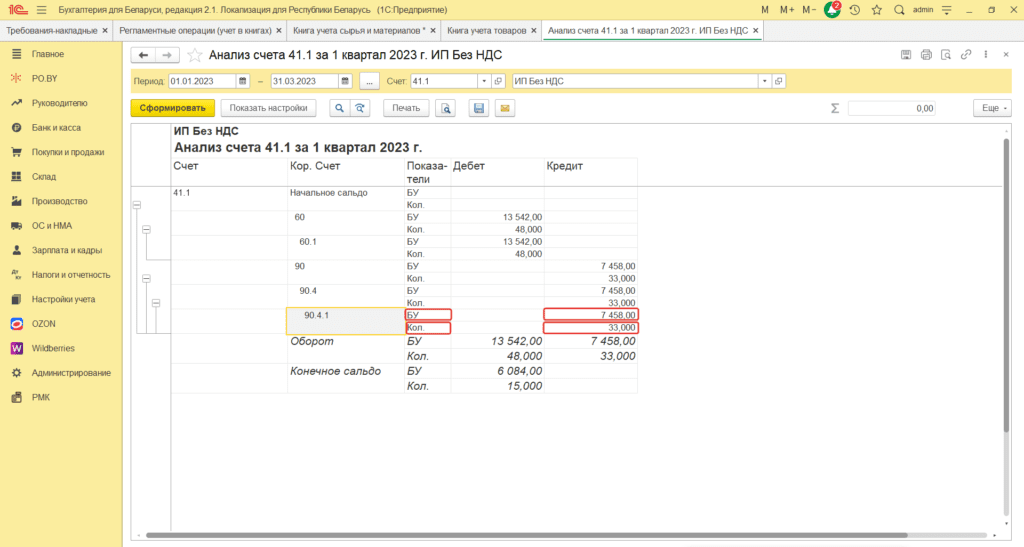

3. По графе 11 отражается Количество выбывшего товара / готовой продукции. Данное количество отражается в анализе счетов 41.1 и 43 в корреспонденции со счетом 90.4.1 по строке Кол..

По графе 16 отражается себестоимость реализованной продукции. Данная сумма отражается в анализе счетов 41.1 и 43 в корреспонденции со счетом 90.4.1 по строке БУ.

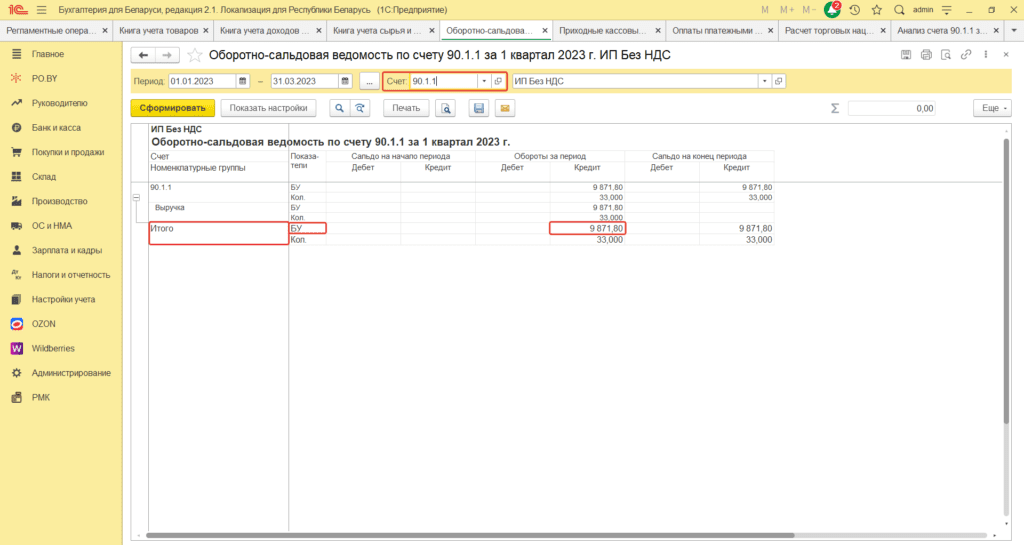

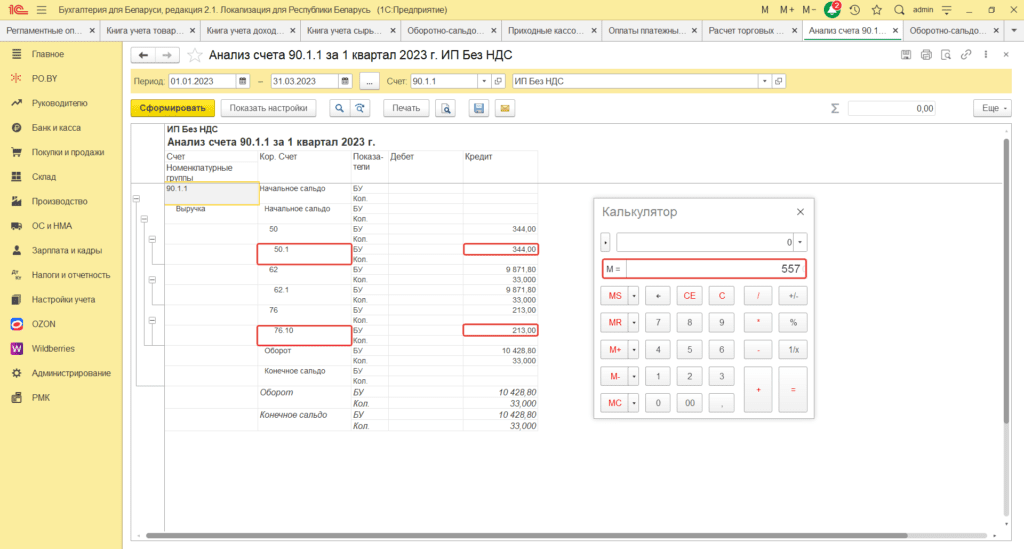

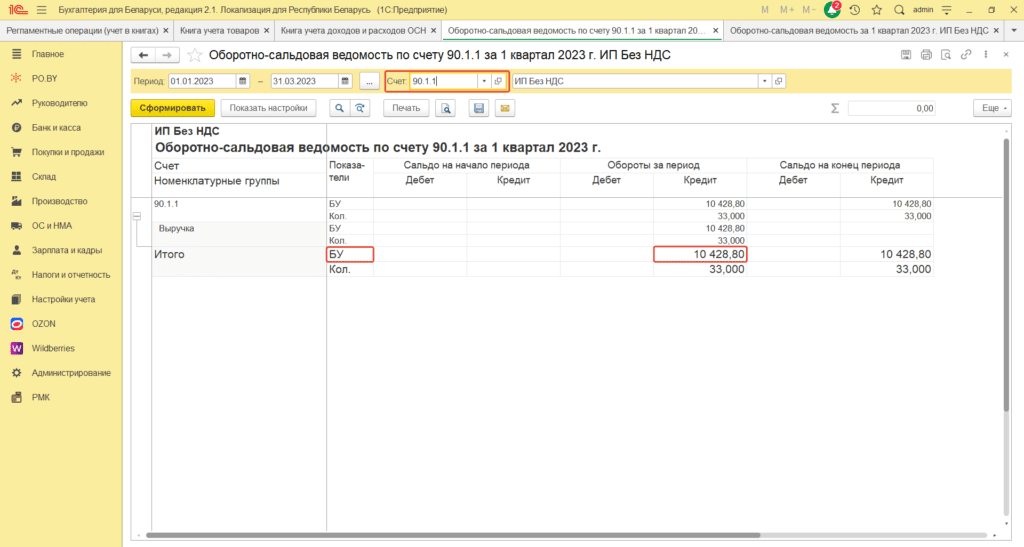

4. По графе 14 отражается сумма дохода за отчетный период. Данная сумма отражается по ОСВ по строке кредитового оборота счета 90.1.1.

Так как у ИП может несколько видов деятельности, то каждый вид деятельности необходимо вести на отдельном субконто “Номенклатурная группа” при отражении выручки.

Строить ОСВ необходимо в разрезе номенклатурных групп (кнопка Настройки – галка “Номенклатурные группы” на вкладке Группировка).

Сравнивать необходимо с суммой по той номенклатурной группе, которую указывали в документах реализации товаров. Например, если есть номенклатурная группа “Выручка” по товарам и “Услуги” по услугам.

6. По графе 18 отражается стоимость нереализованного товара. Данная стоимость отражается в Анализе счета 41.1 и 43 по строке “Конечное сальдо” БУ.

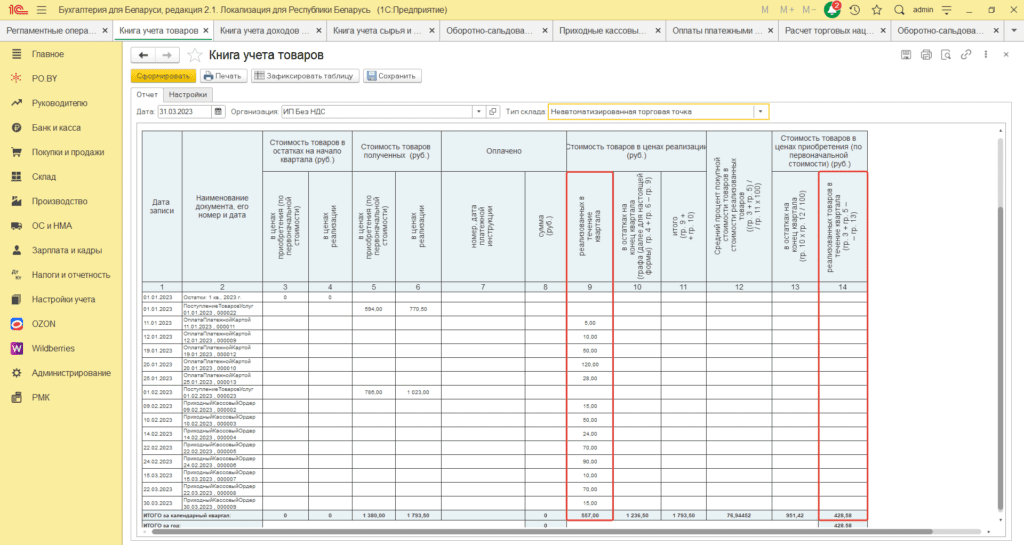

Книга суммового учета товаров

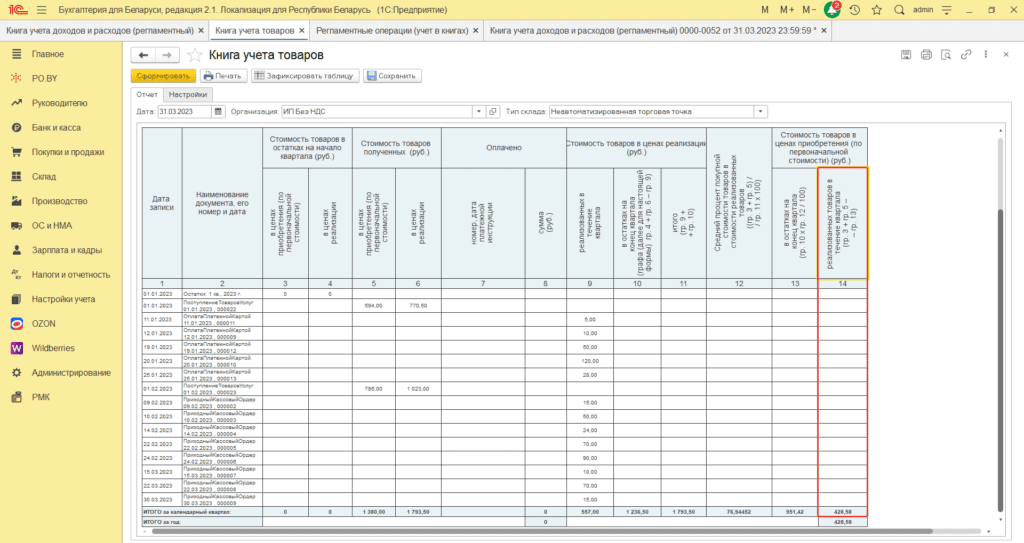

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с ОСВ по счетам либо общей ОСВ.

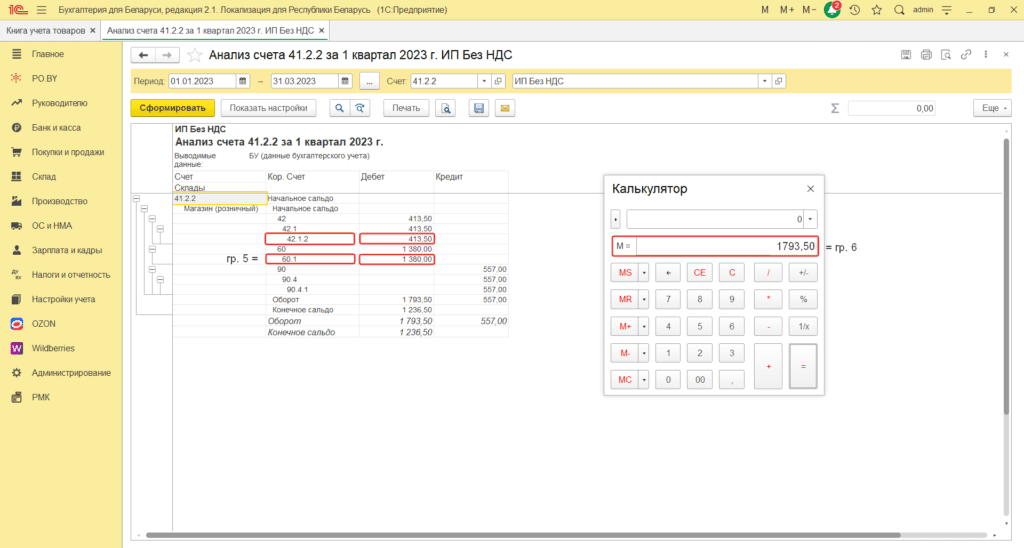

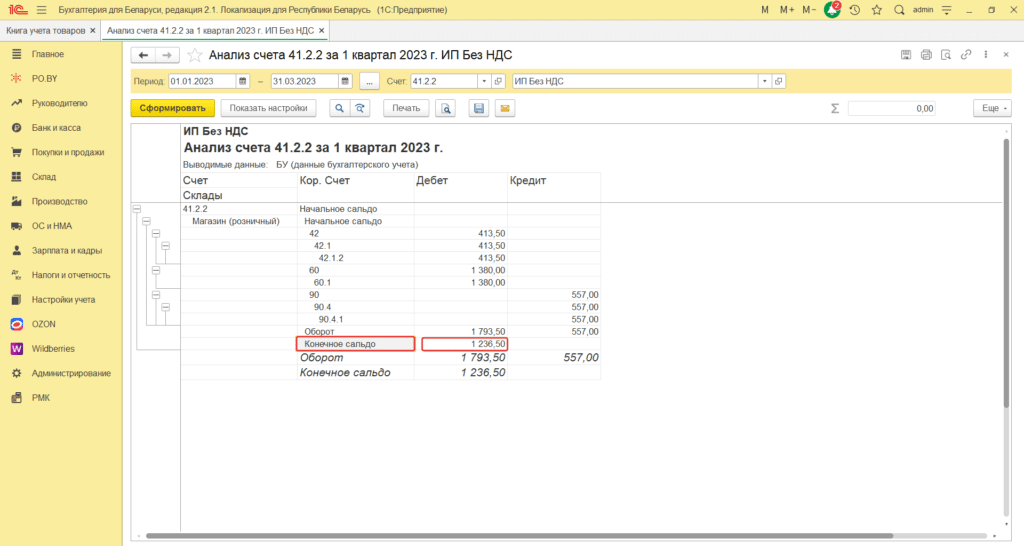

- По графе 5 отражается стоимость поступившего товара. Итог по данной можно сравнить с Анализом счета 41.2.2 в корреспонденции со счетом 60.1.

По графе 6 отражается стоимость товарах в ценах реализации (с учетом торговой надбавки). Данную сумму можно сравнить с Анализом счета 41.2.2.

Анализ 41.2.2 в корреспонденции с 60.1(стоимость в ценах приобретения) + 42.1.2(торговая надбавка).

3. По графе 9 отражается стоимость реализованных товаров в течении квартала. Сравнить сумму в книге можно с Анализом счета 90.1.1 (вкладка Банк и касса). Сумма в корреспонденции со счетами 50.1 и 76.10 – выручка от реализации товара в суммовом учете.

Корреспонденция 90.1.1 с Дт 50.1 + Дт 76.10 = гр. 9.

4. По графе 10 отражается остаток товара на конец квартала в ценах реализации. Сравнить можно с Анализом счета 41.2.2 по строке Конечное сальдо за квартал.

Остальные графы можно посчитать по формулам, указанным в шапке книги суммового учета товаров:

- графа 11 = гр. 9 + гр. 10;

- графа 12 = (гр. 3+ гр. 5) / гр. 11 * 100%;

- графа 13 = гр. 10 * гр. 12 / 100%;

- графа 14 = гр. 3 + гр. 5 – гр. 13.

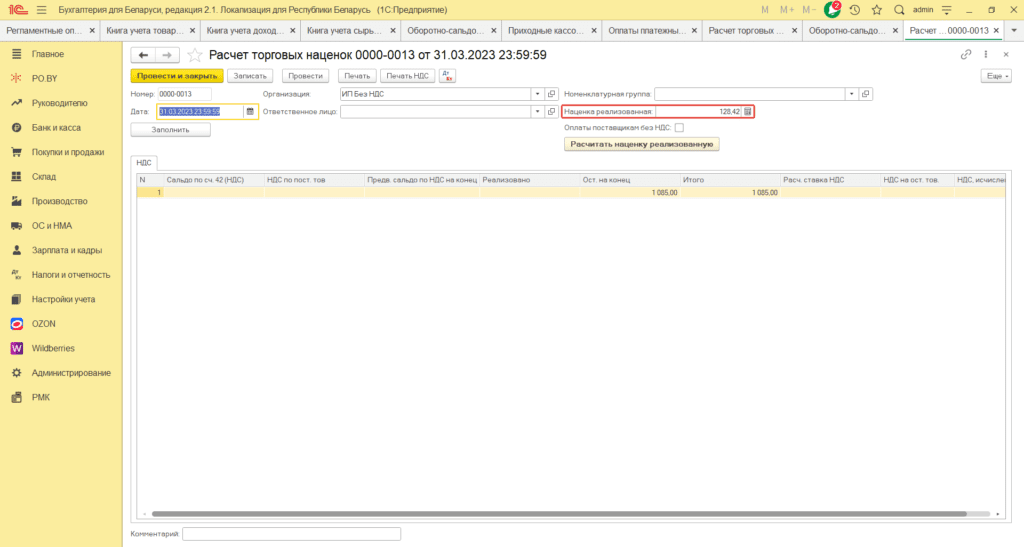

5. Для того, чтобы проверить сумму рассчитанной торговой наценки, нужно открыть Книгу суммового учета товаров и найти разность между итогами по 9 и 14 колонкам:

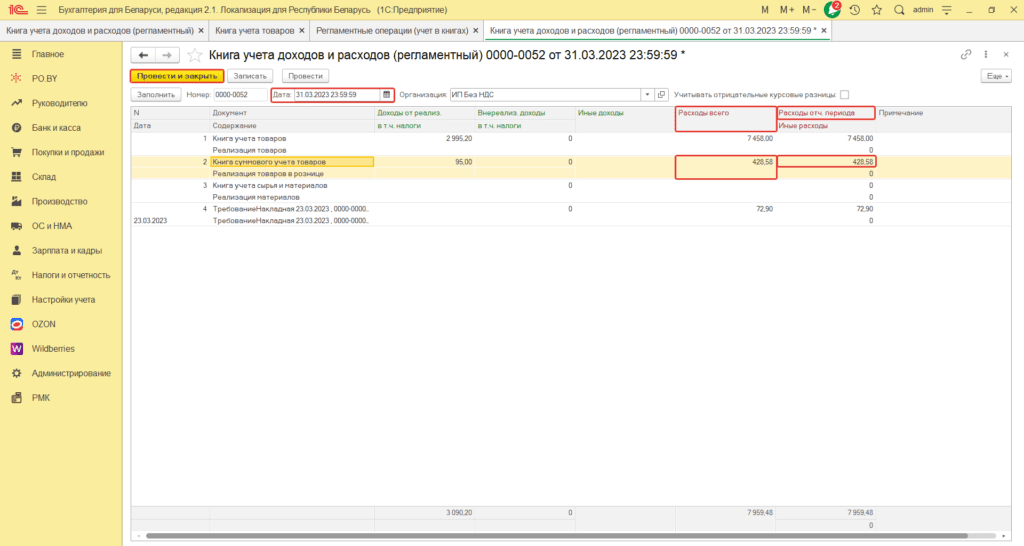

557 – 428,58 = 128,42, что совпадает с суммой торговой наценки реализованной, рассчитанной в документе Расчет торговых наценок.

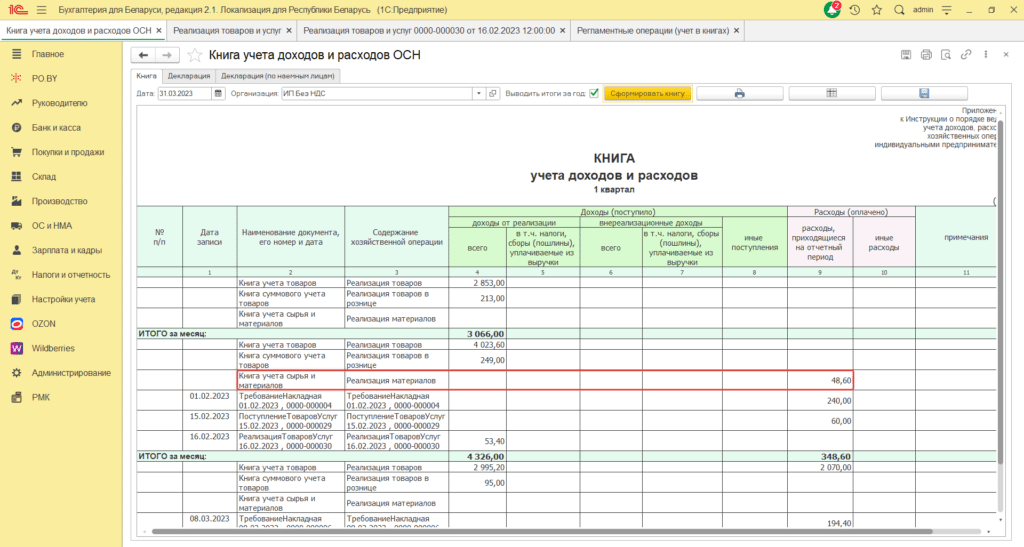

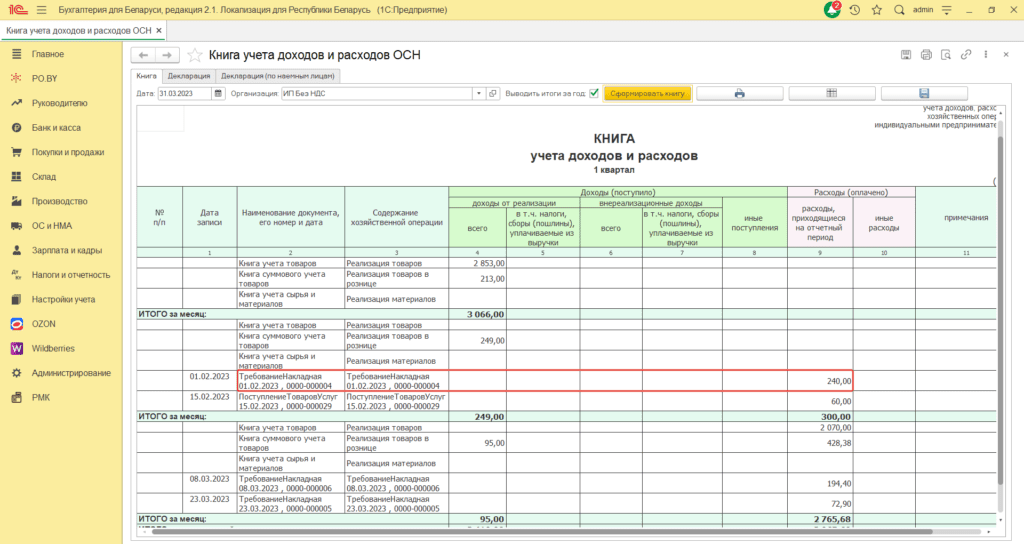

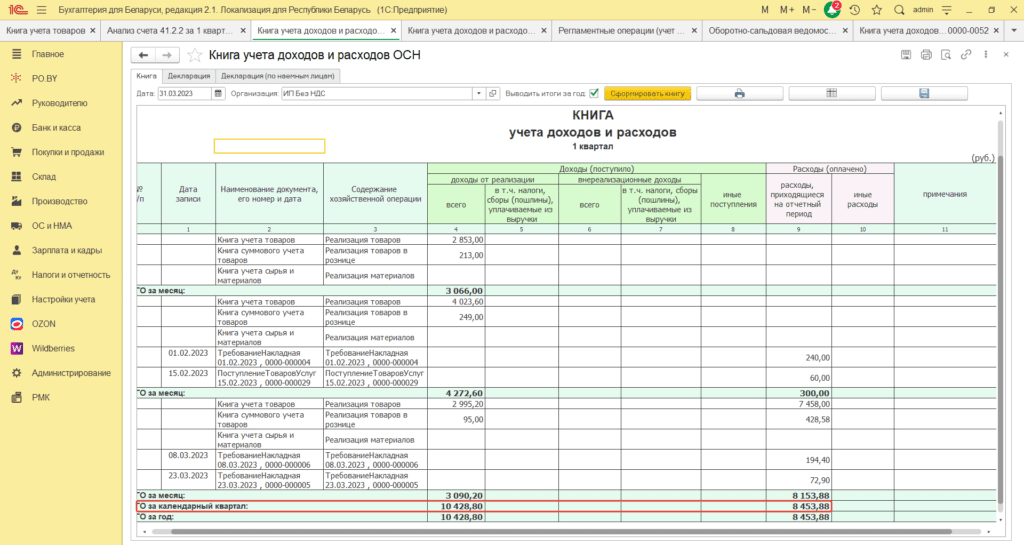

Книга учета доходов и расходов

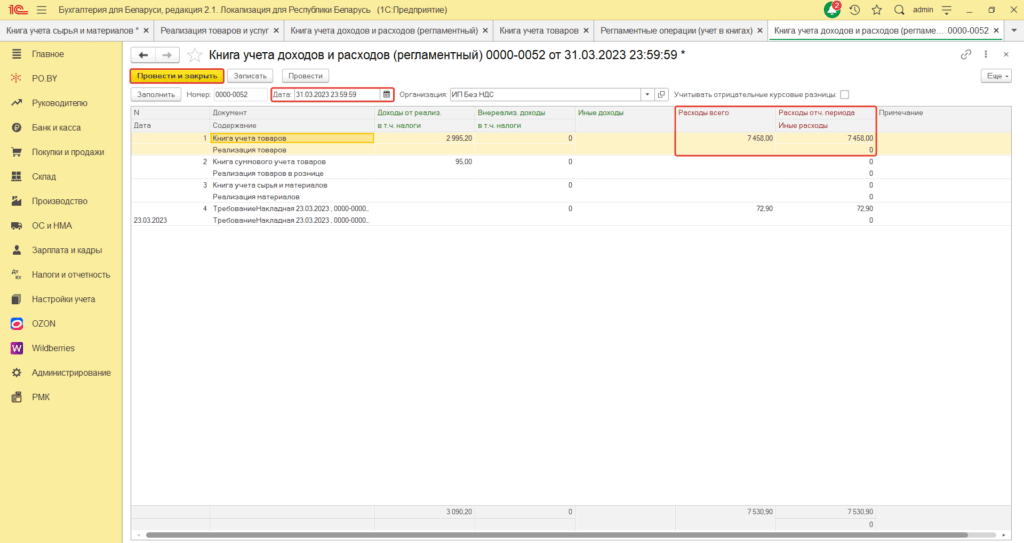

В КУДиР автоматически переносятся доходы из книги товаров и расходы из книги учета сырья и материалов. Поэтому, пред построением КУДиР, необходимо из книги учета товаров (книге суммового учета товаров) перенести вручную расходы в последнем месяце квартала (за март, июнь, сентябрь, декабрь).

- Если ведется количественно-суммовой учет, то необходимо перенести сумму из графы 16 книги учета товаров в Книгу учет доходов и расходов (регламентный) (по примеру переносится сумма 7 458).

В документе “Книга учета доходов и расходов (регламентный)” заполняются колонки “Расходы всего” и “Расходы отч. периода” по строке “Книга учета товаров”.

- Если у Вас суммовой учет, то необходимо перенести сумм из графы 14 КСУТ. По примеру переносится сумма 428,58.

В книге учета доходов и расходов (регламентный) заполняются колонки “Расходы всего” и “Расходы отч. периода” по строке “Книга суммового учета товаров”.

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с ОСВ по счетам.

- По графе “Доходы от реализации всего” отражается выручка от реализации товаров (услуг). Данную графу можно сравнить с ОСВ по кредитовому обороту счета 90.1.1 по итоговой строке БУ за квартал.

2. Графу “в т.ч. налоги” можно сравнить с ОСВ по дебету счета 90.2. Т.к. ИП работает Без НДС, то данная графа в книге заполняться не будет.

3. Графа “Внереализационные доходы” сравнивается с ОСВ по обороту счета 91.1.

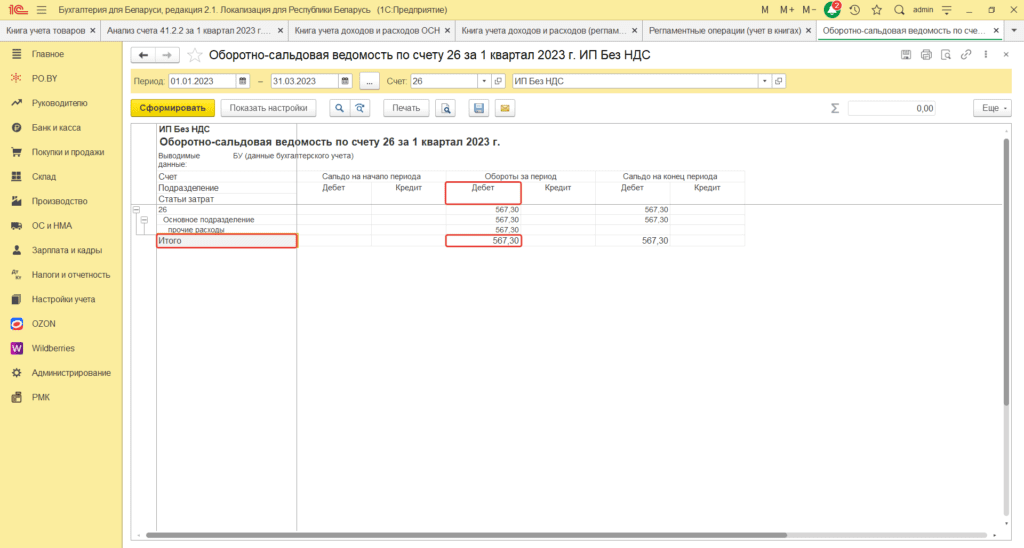

4. В графе “Расходы, приходящиеся на отчетный период” отражаются расходы, отнесенные на счета 26 и 44 (дебетовый оборот по счетам за квартал), а также расходы из КУТ (КСУТ), КУСиМ.

Об Дт 26/44 + Об Дт 90.4.1 = гр. Расходы, приходящиеся на отчетный период.

Комментарии (0)