Ввод остатков по взаиморасчетам с покупателями (фирма на УСН)

Ввод остатков по взаиморасчетам с покупателями неразрывно связан с вводом остатков по товарам, которые были отгружены, но не оплачены. Поэтому первоначально необходимо обратиться к инструкции «Ввод остатков по товарам, материалам».

Схема ввода остатков по взаиморасчетам с покупателями:

1.1. Отражение остатка отгруженных товаров документом «Поступление товаров и услуг»;

1.2. Ввод неоплаченных накладных/актов выполненных работ документом «Реализация товаров и услуг»;

1.3. Корректировка суммы задолженности в соответствии с остатками по взаиморасчетам с покупателями документом «Списание с расчетного счета».

1.4 Остатки по авансам полученным с помощью документа «Поступление на расчетный счет»;

1.5. Корректировка образовавшегося остатка на счете 51 документом «Операции введенные вручную».

1.1. Чтобы отразить задолженность покупателей по товарам нужно обратиться к инструкции «Ввод остатков по товарам, материалам».

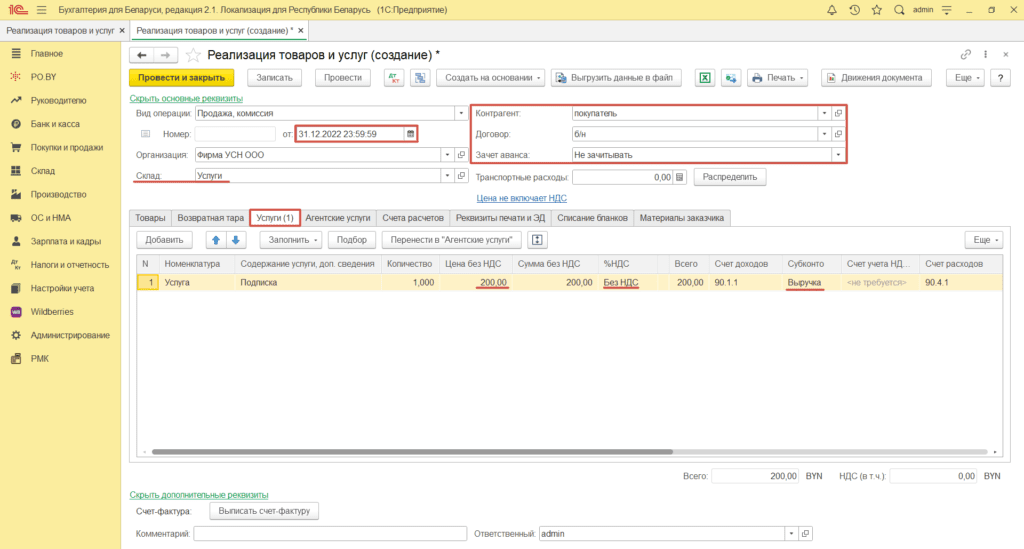

1.2. Чтобы отразить задолженность покупателей по оказанным услугам необходимо на основании неоплаченных актов выполненных работ создать документ «Реализация товаров и услуг» (раздел Покупки и продажи). Заполнить документ нужно следующим образом:

Дата: дата ввода остатков/дата акта.

Склад: Услуги;

Контрагент: покупатель;

Договор: договор с видом «С покупателем».

Номенклатура: указать/создать услугу;

Ставка НДС: Без НДС;

Всего: сумма неоплаты по данному акту выполненных работ

Документ можно провести и закрыть.

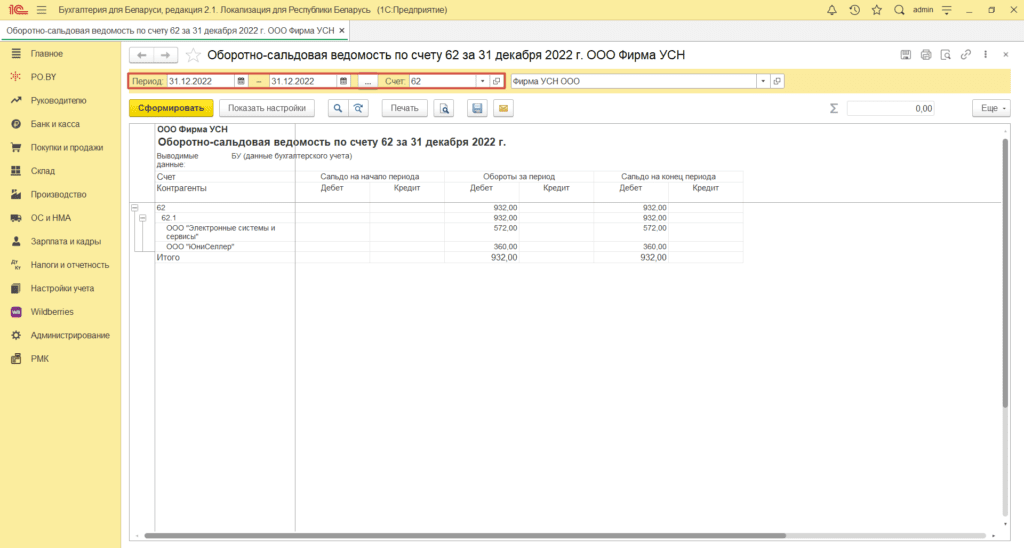

1.3. Если все нереализованные товары, которые отгружены покупателям по товарным накладным, введены, то возникает необходимость корректировки задолженности в соответствии с остатками. Поэтому необходимо определить разницу сумм задолженности по контрагентам в 1С, которая получилась в следствии ввода всех неоплаченных накладных, и сумм задолженности по покупателям на дату ввода остатков.

Для этого необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету» (раздел Покупки и продажи). И заполнить шапку отчета следующим образом:

Период: Дата ввода остатков;

Счет: 62.

Дальше нужно сравнить задолженность покупателей с задолженностью в 1С по колонке «Сальдо на конец». Если сумма в 1С отличается в меньшую сторону, то, значит, введены не все накладные/акты выполненных работ, по которым существует задолженность.

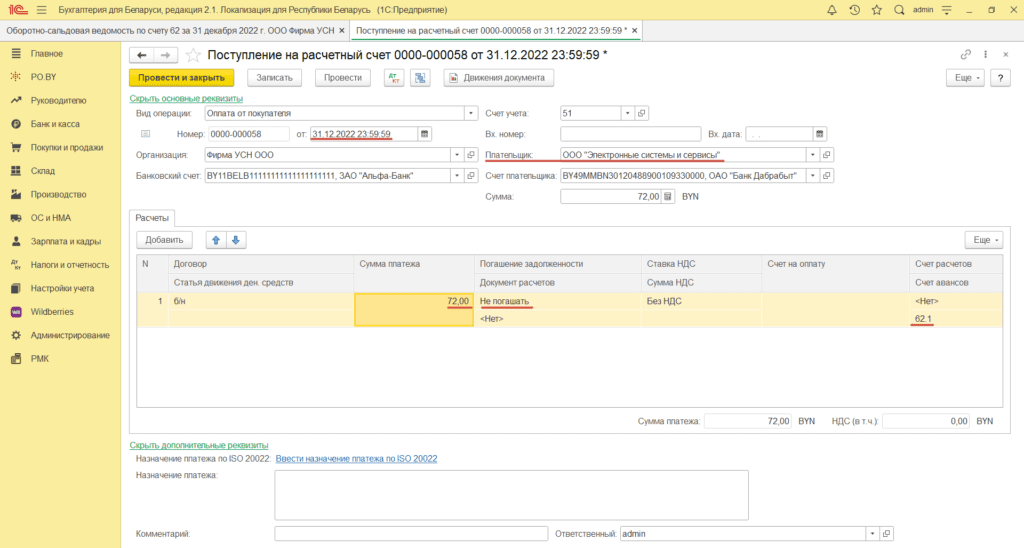

Если сумма отличается в большую сторону, то необходимо задолженность скорректировать оплатой. Для этого необходимо создать документ «Поступление на расчетный счет» (раздел Банк и касса) на сумму разницы по реальным взаиморасчетам и сумму в 1С.

Вид операции: Оплата от покупателя;

Дата: дата ввода остатков;

Плательщик: контрагент, по которому проводится корректировка;

В табличной части графы заполняются следующим образом:

Договор: выбрать договор с покупателем;

Сумма платежа: указать сумму разницы между реальным остатком и суммой в 1С;

Погашение задолженности: не погашать;

Счет авансов: 62.1.

Чтобы проверить введенные остатки по взаиморасчетам необходимо сформировать повторно «Оборотно-сальдовую ведомость по счету». Проверить по колонке «Сальдо на конец», по Дебету отражается задолженность покупателей, а по Кредиту – авансы от покупателей.

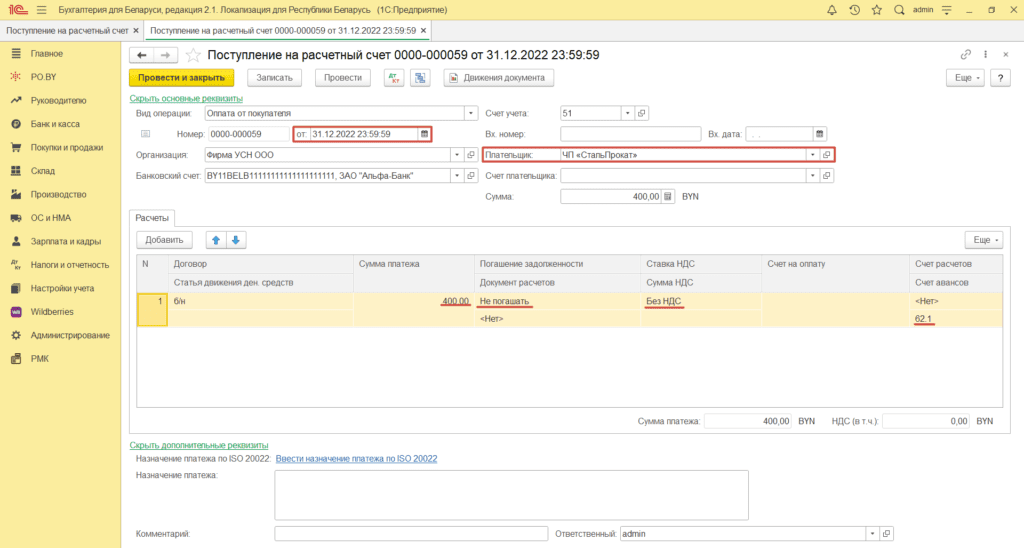

1.4. Задолженность по авансам полученным

Если Вами до даты ввода остатков были получены авансы от покупателей, то остатки по ним вводятся посредством документа «Поступление на расчетный счет». Реквизиты заполняются следующим образом:

Вид операции: Оплата от покупателя;

Дата: дата ввода остатков;

Получатель: покупатель, который внес аванс;

Счет получателя: расчетный счет покупателя;

Сумма: сумма аванса.

В табличной части графы заполняются следующим образом:

Договор: выбрать договор, в соответствии с которым получен аванс;

Сумма платежа: указать величину аванса;

Погашение задолженности: не погашать;

Счет авансов: 62.1

1.5. Корректировка образовавшегося остатка на счете 51 документом «Списание/Поступление на расчетный счет».

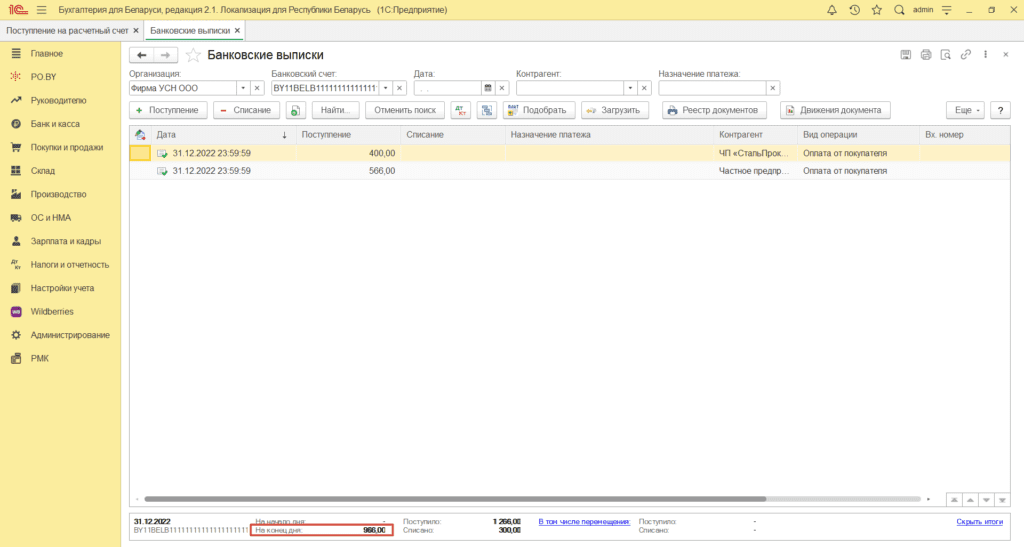

Для определения образовавшегося остатка на расчетном счете нужно зайти в справочник документов «Банковские выписки»(раздел Банк и касса). Найти любой документ от даты ввода остатков и выделить его.

После этого, внизу журнала, появятся итоги. Сумму «На конец дня» необходимо записать. Если сумма отрицательная нужно оформить документ «Поступление на расчетный счет», если положительная – «Списание с расчетного счета».

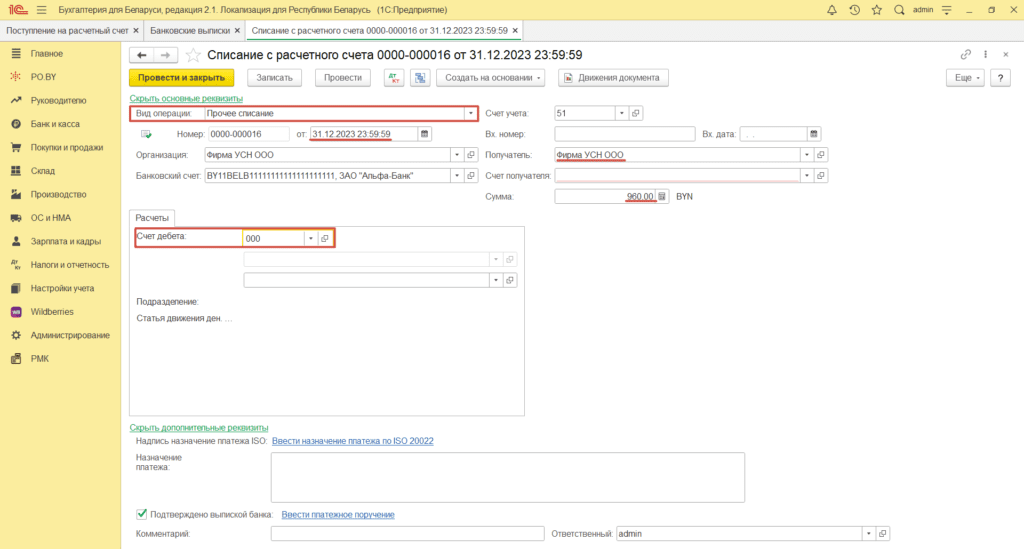

Завершает перенос всех задолженностей документ «Списание с расчетного счета» (раздел Банк и касса) который заполняется следующим образом:

Вид операции: Прочее списание;

Дата: дата ввода остатков;

Получатель: выбрать свою же организацию;

Сумма: сумма «На конец дня» по Вашему расчетному счету в 1С, до проведения данного документа;

Счет дебета: счет 000.

В итоге по расчетному счету на конец дня ввода остатков должен быть ноль.

В этой главе (не знаю, видите вы ее или нет, откуда я пишу комментарий) Для фирм/КУДИР Ввод остатков по взрасчетам с покупателями пункт 1.4 вначале “Остатки по авансам полученным вводятсЯ с помощью док “Списание с р/с”, а далее ниже по тексту п 1.4 “Поступлением на р/с”.

Также сразу напишу про другую главу “Ввод остатков по расчетам с поставщиками при УСН” – там Задолженность ПЕРЕД поставщиками УСЛУГ вносится через документ Поступление товаров и услуг и приводится пример заполнения, в котором ставится счет затрат 26, но при этом далее НЕ пишется, куда он должен закрываться! Оказывается, ручной проводкой на Д000 К26- потом в поддержке объяснили. Но про это не написано. поправьте, пжл.

И почему, оставляя комментарий,нельзя скопировать из ваших текстов, чтоб сделать ссылку, а приходится набирать вручную?

Добрый день!

Да, действительно в инструкции описка: Остатки по авансам от покупателей должны отражаться документом “Поступление на р/с” с видом операции “Оплата от покупателя” с проводкой Д51 К62.

По поводу инструкции по вводу остатков по поставщикам, то хорошее замечание – добавим.

Контент на сайте запрещен к копированию. Это своего рода защита от распространения нашей авторской работы на других ресурсах.

Добрый день! п.1.2 этой главы Задолженность покупателей по оказанным услугам – необходимо сделать документ “Реализация товаров и услуг”, который по итогу сделает проводку на 31.12.2023 Д62 К90.1.1, НО дальше не написано, куда деть 90.1.1 эту выручку. Оказывается, 90 счет спишется при закрытии декабря 2023, т.е. нужно еще и месяц закрыть) А про это не написано, к сожалению.

Добрый день! Спасибо за замечание. Образовавшееся сальдо на счете 90.1. можно списать Закрытием года либо Ручной проводкой(если остатки были введены в середине года) Д84 К90.1.1 с минусом с указанием верной аналитики.