Производство силами сторонней организации (у ИП без НДС-заказчика)

Переработка давальческого сырья осуществляется перерабатывающими организациями на условиях, установленных договором, который называют договором по переработке сырья на давальческих условиях либо договором на оказание услуг по переработке давальческого сырья. Сторонами давальческих операций являются собственник передаваемого в переработку сырья (материалов) — давалец и переработчик.

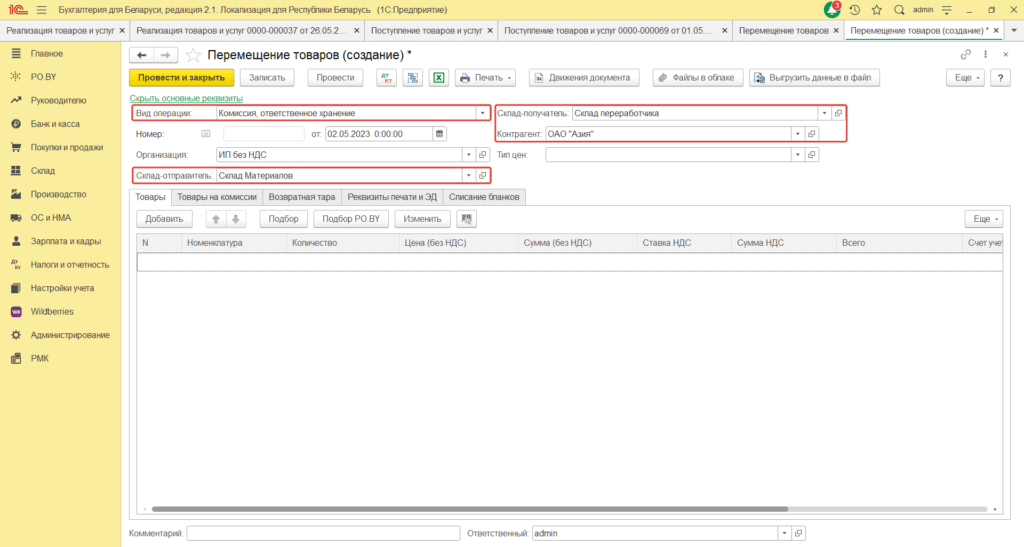

- Передача сырья организации, занимающейся переработкой материалов, оформляется документом «Перемещение товаров» (вкладка «Склад»).

В шапке документа необходимо указать:

Вид операции: Комиссия, ответственное хранение;

Дата: дата передачи товара переработчику;

Склад-отправитель: склад, на который был оприходован материал при поступлении (Склад материалов, Производство – с типом «Оптовый»);

Склад-получатель: склад переработчика, чаще всего название склада совпадает с наименованием переработчика (с типом – «Оптовый»).

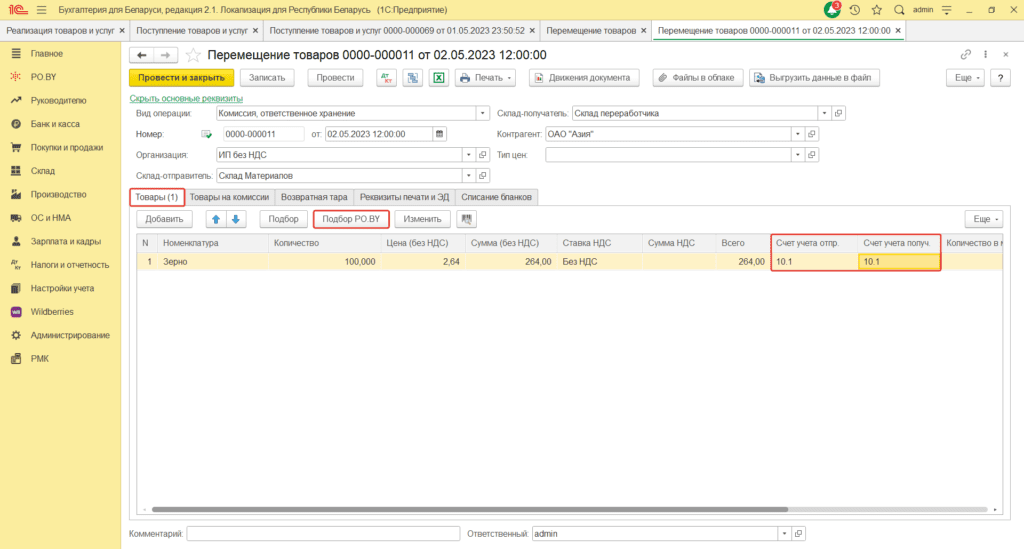

Табличная часть документа заполняется по кнопке «Подбор РО.BY»:

Счет учета: счет, на который был оприходован при поступлении материал (обычно 10.1);

Счет передачи: счет, на который буде передан материал – тот же, куда он был оприходован (10.1).

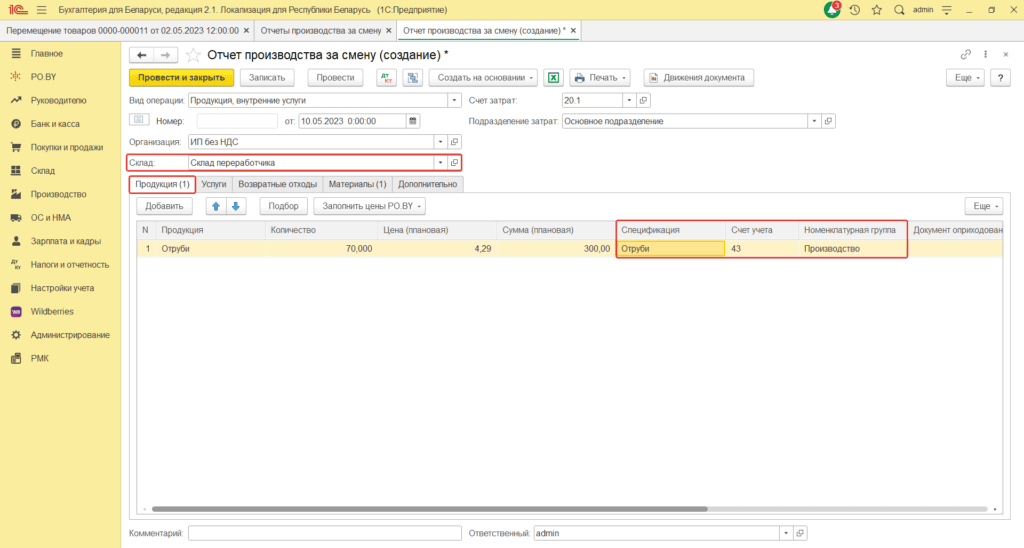

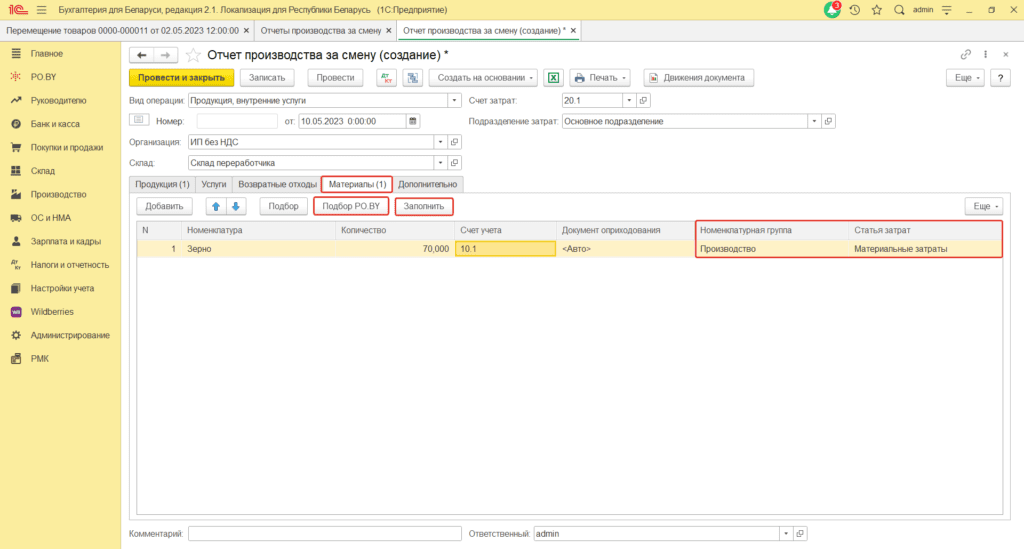

2. Товары, произведенные из переданных переработчику материалов, оформляются документом «Отчет производства за смену» (вкладка Производство).

Дата: дата акта о переработке материалов или дата накладной о поступлении готовой продукции;

Склад: необходимо указать склад-получатель (склад переработчика), куда были переданы материалы.

На вкладке Производство табличная часть заполняется по кнопке Добавить. Необходимо указать Произведенную в результате переработки продукцию, плановую себестоимость, а также счет учета готовой продукции – 43.

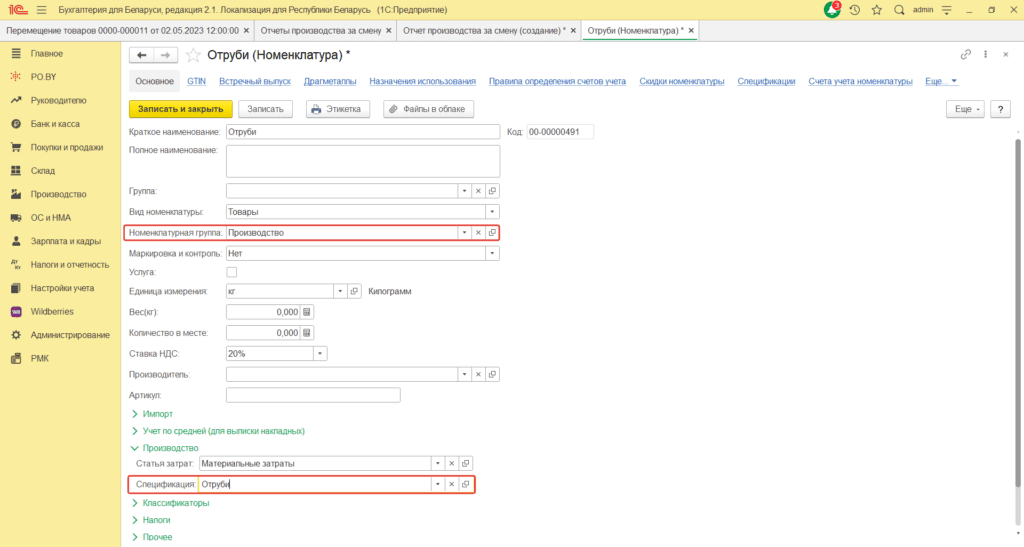

* Спецификация и Номенклатурная группа могут быть подтянуты программой автоматически, если заполнить одноименные поля в карточке подтягиваемой готовой продукции.

После этого перейдя на вкладку Материалы необходимо нажать кнопку Заполнить. Табличная часть заполнится автоматически в соответствии со спецификацией. Если же на производство продукции уходит разное количество материалов или известна только общая величина затрат на весь объем производства, то можно заполнять вкладку Материалы вручную, используя Подбор PO.BY.

Подробнее об оформлении Отчета производства за смену, а также производству можно изучить в инструкциях: Производство (котловой способ) и Производство (позаказный способ).

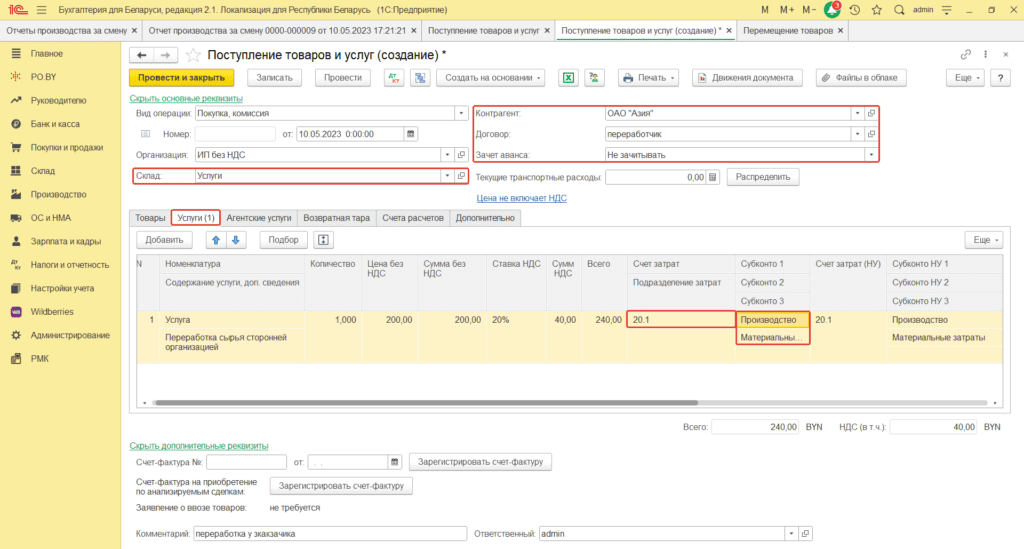

3. Акт на сумму оказанных услуг по переработке отражается документом «Поступление товаров и услуг».

Дата: дата акта об оказании услуг;

Склад: услуги (с типом – «Оптовый»);

Контрагент: переработчик сырья;

Договор: с переработчиком;

Зачет авансов: Не зачитывать.

Табличная часть заполняется на вкладке Услуги. Необходимо указать номенклатуру, цену, счет затрат – 20.1.

Субконто 1: Номенклатурная группа (должна совпадать с номенклатурной группой в документе Отчет производства за смену).

Субконто 2: Статья затрат – создать новую или выбрать существующую.

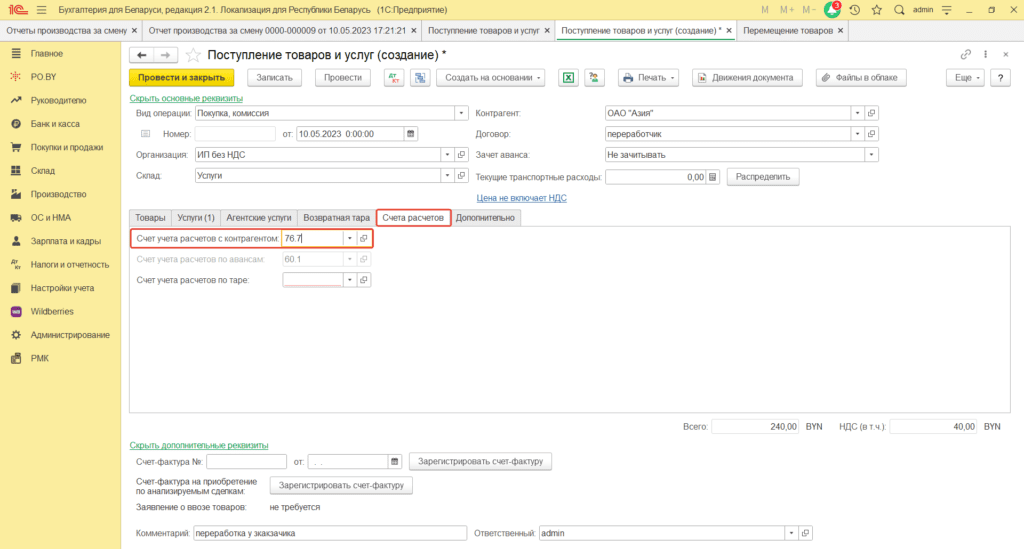

На вкладке Счет расчетов: Счет учета расчетов с контрагентом – 76.7.

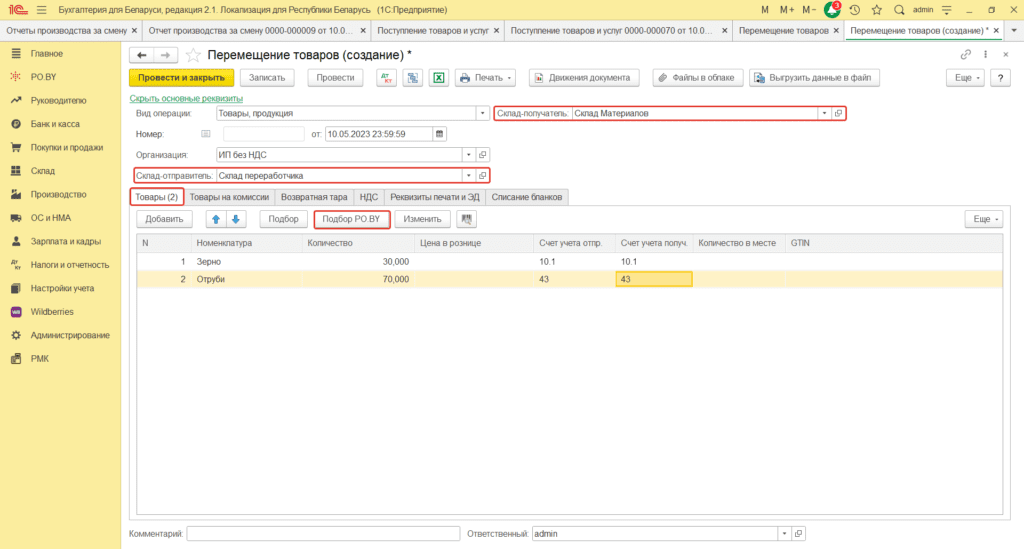

4. Возврат готовой продукции и остатка материалов (при наличии) оформляется документом Перемещение товаров, при этом:

Дата: дата накладной;

Вид операции: Товары, продукция;

Склад-отправитель: склад переработчика;

Склад-получатель: склад товаров.

На вкладке Товары необходимо указать переданную Готовую продукцию и остаток материалов. Табличная часть заполняется по кнопке Подбор РО.BY.

Счет учета и Счет учета получ. – счета, на которых числятся Материалы и Готовая продукция (10.1 и 43 соответственно).

Комментарии (0)